苹果公司与任天堂合作 "超级马里奥" 七股具上升潜力

摘要: 奥飞娱乐:玩具、影视业绩显眼 婴童、IP加速布局 壹桥海参:置入壕鑫互联 成就手游新贵 游久游戏:转型初显成效 手游业务表现稳定 三七互娱:手游业务发展迅速 持续拓展海外市场 天舟文化:业绩稳步回暖 后期空间较大 恺英网络:业绩受费用拖累 下半年有望转暖 美盛文化:业绩平稳增长 发力泛娱乐全产业链布局

奥飞娱乐

奥飞娱乐:玩具、影视业绩显眼 婴童、IP加速布局

奥飞娱乐 002292

研究机构:东北证券 分析师:刘立喜 撰写日期:2016-09-02

盈利预测与估值:公司在IP衍生及一体化项目领域、影视动漫领域、玩具、婴童领域深入布局,加大资本运作和战略合作,未来业绩有望实现增量放大。预计公司16-18年摊薄EPS分别为0.51、0.66、0.78元,给予增持评级。

苹果公司与任天堂合作 "超级马里奥"成最大亮点奥飞娱乐:玩具、影视业绩显眼 婴童、IP加速布局壹桥海参:置入壕鑫互联 成就手游新贵游久游戏:转型初显成效 手游业务表现稳定三七互娱:手游业务发展迅速 持续拓展海外市场天舟文化:业绩稳步回暖 后期空间较大恺英网络:业绩受费用拖累 下半年有望转暖美盛文化:业绩平稳增长 发力泛娱乐全产业链布局

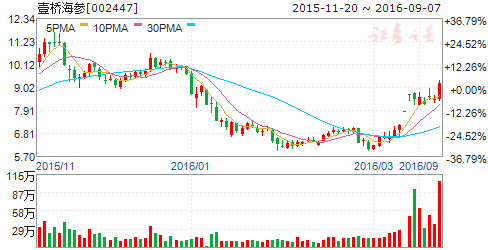

壹桥海参

壹桥海参:置入壕鑫互联 成就手游新贵

壹桥海参 002447

研究机构:长江证券 分析师:马先文 撰写日期:2016-08-30

与壕鑫互联资产置换完成华丽转型,手游新贵就此诞生。

在海参需求饱和及市场竞争加剧的背景下,壹桥海参拟以部分资产与南昌晶鑫、冯文杰持有的壕鑫互联55%股权进行置换,切入高成长的手游&电竞泛娱乐领域。我们认为,本次资产置换意义体现为两点:第一,于壹桥海参,业绩弹性大大增强(壕鑫互联2016、2017、2018实现归属扣非净利润不低于8600.71、19193.42、29200.64万元);第二,于壕鑫互联,通过此方式登录资本市场,其在手游领域深度结合乐视体育等资源,实现“线上游戏+线下赛事+媒体直播”的发行金三角模式为核心竞争优势,我们认为手游新贵有望就此诞生,其后续业绩表现极其值得关注。

渠道、发行一体化运营,收益成本双端优势造就标的稀缺性。

区别于A股其他手游标的,在立足移动游戏的基础上,壕鑫互联利用“定制研发+独家代理”&“自有流量(1862.cn平台)+乐视体育”导流打造精品特色游戏的运营模式建立自身的产业链闭环,其竞争优势不可小觑。如当前热门MOBA竞技类游戏《猎魔人》自2016年5月份上线以来,其流水逐月环比大幅提升,后续表现十分值得关注。其他如《梦幻足球经理》、《乐体梦幻德扑》等众多用户导向明确的手游也有望纷纷打开市场。

独创发行金三角“线上游戏+线下赛事+媒体直播”,三位一体打造用户生态闭环。

值得一提的是,壕鑫互联旗下的电竞类与棋牌类游戏打造“线上游戏+媒体直播+线下赛事”的发行金三角模式属业内首创。该模式对于线上线下用户流量互导、用户留存、用户ARPU值、游戏生命期等影响甚大,与同类游戏竞争对手相比,各项指标均有望高出一筹。通过股东方乐体平台支撑,壕鑫互联是乐视体育生态闭环中的重要组成部分,拥有独特的竞争优势,其后续变现能力为壕鑫互联打开新的空间,同时也将成为壕鑫互联业绩弹性所在。

投资建议。

我们预计公司2016-2018年实现EPS0.23元、0.34元、0.41元,对应PE31倍、21倍和17倍。考虑到壕鑫互联1)游戏发行数量大幅增加;2)独特线上上线下O2O模式有望带来高ARPU值3);伴随乐体平台成长带来的头部流量导入,给予公司“买入”评级。

苹果公司与任天堂合作 "超级马里奥"成最大亮点奥飞娱乐:玩具、影视业绩显眼 婴童、IP加速布局壹桥海参:置入壕鑫互联 成就手游新贵游久游戏:转型初显成效 手游业务表现稳定三七互娱:手游业务发展迅速 持续拓展海外市场天舟文化:业绩稳步回暖 后期空间较大恺英网络:业绩受费用拖累 下半年有望转暖美盛文化:业绩平稳增长 发力泛娱乐全产业链布局

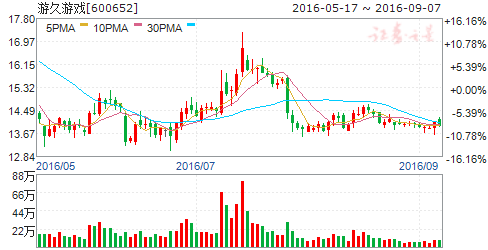

游久游戏

游久游戏:转型初显成效 手游业务表现稳定

类别:公司研究 机构:华鑫证券有限责任公司 研究员:于芳 日期:2016-08-12

2016年1-6月公司实现营业收入1.51亿元,同比下降83.65%;实现营业利润2,385.98万元,同比扭亏为盈;实现归属于母公司的净利润2,323.29万元,同比上升0.61%;基本每股收益0.03元。

转型初显成效,手游业务稳定增长:公司在2015年10月完全剥离了传统的煤炭业务,进行了彻底的转型。从2016年1-6月的经营情况来看,转型的效果开始显现,尽管营收同比下降了83.65%,但净利润仍有小幅上升。煤炭业务拖累游戏业务的弊端已被根除。手游业务收入达1.18亿元,同比上升32.06%,表现稳定。子公司游久时代上半年实现净利润7,089.92万元,完成全年1.44亿元的业绩承诺难度不大。

游戏储备丰富,逐渐推向市场:报告期内,公司发行的手游产品包括《战地坦克》、《屠龙杀》、《龙将斩千》、《围攻大菠萝》和《君临天下》等,其中《君临天下》上半年全球总充值流水超24,000万,与去年同期相比增长51%。2016年下半年,公司即将推出新研发项目《酷酷2》与《秀丽江山之长歌行》,《乌合之众-正义集结》等游戏,均是受到市场期待的游戏作品。公司如能在保持现有运营游戏稳定流水的状态下,持续推出新产品,将能加强公司的营收实力。考虑到目前手游 行业较高的利润率,对公司的业绩也将有所帮助。

对外投资力度加大:2016年上半年,公司对外投资力度有所加大,先后投资了美国顶尖数字虚拟角色提供商PEC及其下属子公司EPLS,涉足VR领域;投资盛月网络,降低游戏产品推广的成本和难度;投资了八家H5游戏研发公司,对未来游戏CP的开发提供支持和借鉴。加上此前投资的龙珠TV母公司苏州游视,游久游戏在游戏领域的布局逐渐清晰,对公司未来发展颇有裨益。

盈利预测:我们预测公司2016-2018年EPS分别为0.09元、0.12元和0.14元,按照其2016年8月9日收盘价14.33元进行计算,对应2016-2018年动态PE分别为163.67倍、122.79倍和105.45倍,估值水平较高,但考虑到公司对外投资力度的不断加强,及自身稳步提高的手游业务,看好公司的长期发展。首次给予“审慎推荐”评级。

风险提示:主营业务收入不及预期;投资公司收益不及预期。

苹果公司与任天堂合作 "超级马里奥"成最大亮点奥飞娱乐:玩具、影视业绩显眼 婴童、IP加速布局壹桥海参:置入壕鑫互联 成就手游新贵游久游戏:转型初显成效 手游业务表现稳定三七互娱:手游业务发展迅速 持续拓展海外市场天舟文化:业绩稳步回暖 后期空间较大恺英网络:业绩受费用拖累 下半年有望转暖美盛文化:业绩平稳增长 发力泛娱乐全产业链布局

三七互娱

三七互娱:手游业务发展迅速 持续拓展海外市场

三七互娱 002555

研究机构:华鑫证券 分析师:于芳 撰写日期:2016-08-26

2016年1-6月,公司实现营业收入24.29亿元,比上年同期增长13.00%;实现营业利润5.18亿元,同比增长46.85%;归属于上市公司股东的净利润为4.86亿元,同比增长124.72%。基本每股收益0.23元。

收入增长稳定,盈利大增:报告期内,公司营收稳定增长,其中传统行业的汽车零部件收入取得45.04%的增速,表现出色。受益于逐渐增长的营收规模,及少数股东损益的减少,公司净利润出现大幅增长。随着公司手游业务的不断扩展,页游产业增速放缓产生的负面影响有望得以消除,公司或将重新步入快速增长期。

页游稳定,手游增长:公司页游业务在国内继续处于行业领先地位。数据显示,公司一季度网页游戏运营平台的市场份额为13.5%,维持行业第二的地位;公司仍保持行业第一的网页游戏研发商的位置。公司明星产品《大天使之剑》,《传奇霸业》等保持稳定的流水及活跃用户数。公司是国内一线的手机游戏发行商,并逐渐建立自身的优势。公司手游平台已运营超过500款手机游戏,注册用户过亿,月流水近2亿。

近期上线《永恒纪元:戒》表现优异,上线不到一周用户突破100万,月流水突破9,000万,并依然保持明显的增长趋势。有望为公司业绩增长增添动力。

海外业务发展有序:公司旗下37GAMES国际平台市场覆盖70多个国家,成为全球覆盖面最广的游戏平台之一。公司海外手游发行业务获得突破,在亚太地区连续成功发行《暗黑黎明》、《仙剑奇侠传》、《拳皇97》、《六龙御天》等多款手游;公司还通过投资韩国无极娱乐58.09%的股权,收购日本SNKP81.25%的股权,入股加拿大Archiact等方式打开海外市场。

公司未来有望通过海外业务的发展,打开页游发展的瓶颈。

盈利预测:我们预测公司2016-2018年EPS分别为0.45元、0.55元和0.66元,按照其2016年8月23日收盘价20.62元进行计算,对应2016-2018年动态PE分别为45.51倍、37.47倍和31.20倍,估值水平合理,公司国内页游龙头地位稳固,开拓手游及海外市场将为公司增长提供持续的动力,维持“推荐”评级。

风险提示:海外业务收入不及预期;移动游戏推广不及预期。

苹果公司与任天堂合作 "超级马里奥"成最大亮点奥飞娱乐:玩具、影视业绩显眼 婴童、IP加速布局壹桥海参:置入壕鑫互联 成就手游新贵游久游戏:转型初显成效 手游业务表现稳定三七互娱:手游业务发展迅速 持续拓展海外市场天舟文化:业绩稳步回暖 后期空间较大恺英网络:业绩受费用拖累 下半年有望转暖美盛文化:业绩平稳增长 发力泛娱乐全产业链布局

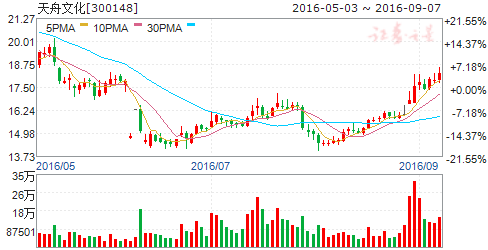

天舟文化

天舟文化:业绩稳步回暖 后期空间较大

天舟文化 300148

研究机构:西南证券 分析师:刘言 撰写日期:2016-08-30

投资要点

事件:天舟文化发布2016年半年报,上半年公司实现营业收入2.39亿,同比增长5.74%;实现归母净利润7227万元,同比下降9.8%,若剔除去年上半年处置北洋传媒所获得的2396万元等非经常性损益,公司上半年实现扣非净利润7147万元,同比增长31.16%。

经营担忧解除。第一季度,公司经营情况出现了一定的波动,业绩有所下滑,导致市场有所担忧。但从公司上半年的情况来看,经营已经相对稳定,各项业务正在稳步推进,扣非净利润增速明显高于收入增速显示公司在成本控制和高毛利率产品推广等方面均取得较好的成果。

出版业务盈利能力改善。上半年,公司出版业务实现收入1.45亿,同比增长39%;毛利率40.52%,较上年同期提高了约15个百分点。导致出版业务改善的原因是两个方面:1)人民今典并表,带来了约1399万元的收入增量;2)根本性原因是公司高毛利率图书在收入中的占比提升。

游戏业务稳健发展。上半年,公司游戏业务实现收入9401万元,同比下降22.55%;由于营业成本大幅度下滑60%,导致毛利率上升7个百分点至92.74%的水平。目前,公司游戏主打产品是两款:1)《忘仙》上半年实现流水8327万元左右,为公司带来收入4542万元;2)《卧虎藏龙》上半年实现流水9056万元左右,为公司带来4056万元;如果按照上半年的经营情况,全年神奇时代完成约1.6亿的对赌业绩很有希望。游戏产业链闭环建设已近完成。目前,公司先后整合了游爱网络和初见科技,从游戏制作到游戏运行、发行等环节的布局已经完善,未来产业链闭环形成将进一步刺激公司毛利率增长。

教育业务想象空间大。公司前期参股目前国内最大的O2O教育平台决胜网,除了财务投资目的之外,天舟文化将在决胜网业务链上扮演重要的导流角色,即除了投资收益外,还有流量分红的潜在增量,这将是公司未来业绩超预期的重要保障。

盈利预测与投资建议。预计2016-2018年EPS分别为0.55元、0.72元、0.9元,考虑到:1)公司未来资产整合预期较强;2)估值相对便宜;3)目前股价和增发价格差异不大,维持前期的“买入”评级。

风险提示:游戏业务不达预期的风险;传统业务加速下滑的风险;资产整合不及预期的风险。

苹果公司与任天堂合作 "超级马里奥"成最大亮点奥飞娱乐:玩具、影视业绩显眼 婴童、IP加速布局壹桥海参:置入壕鑫互联 成就手游新贵游久游戏:转型初显成效 手游业务表现稳定三七互娱:手游业务发展迅速 持续拓展海外市场天舟文化:业绩稳步回暖 后期空间较大恺英网络:业绩受费用拖累 下半年有望转暖美盛文化:业绩平稳增长 发力泛娱乐全产业链布局

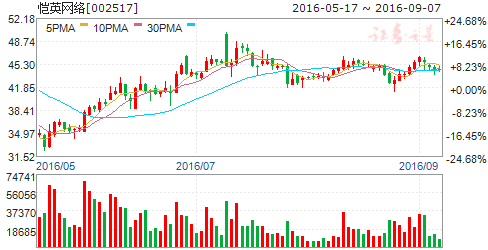

恺英网络

恺英网络:业绩受费用拖累 下半年有望转暖

恺英网络 002517

研究机构:西南证券 分析师:刘言 撰写日期:2016-07-22

事件:7月18日晚公司发布半年报,1)2016年上半年公司实现营业收入12.9亿元,同比增长10.37%;归属于母公司所有者净利润2.5亿元,同比下降36.30%;扣非归母净利润2.2亿元,同比下降41.77%。2)公司预计今年前三季度实现归母净利润4.2~4.8亿元,同比下降幅度是22.16%~11.05%,上年同期为5.4亿元。

点评:业绩下滑的主要原因是收入增速放缓以及费用大幅攀升。1)创收方面,移动互联网收入增长缓慢、毛利率降低(营收增长2.18%、毛利率比去年减少23.66%);游戏业务中,页游增长迅猛(营收增长76.83%、毛利率增长4.63%),移动游戏较去年有小幅收缩(营收下降9.83%、毛利率增长1.45%),我们估测页游增长主要来源于公司独家代理的《传奇盛世》、《蓝月传奇》两款大作,而移动游戏收缩主要是《全民奇迹》游戏流水处于平稳期。2)费用方面,公司上半年销售、管理费用合计高达5.4亿元:其中销售费用4亿元,同比增长74.45%,主要是公司积极战略部署、搭建平台,加大游戏产品市场推广;管理费用1.4亿元,同比增长42.75%,主要是公司加大研发力度,研发费用从去年的8000万左右上升到1.2亿元。我们认为,下半年在两款《传奇》页游发力、成本控制的双重刺激下,公司全年业绩有望逐渐恢复至上年水平。

下半年收入关注以传奇类、《全民奇迹》为代表的游戏表现。主要看点是三方面:1)《全民奇迹》是公司与天马时空联合开发并取得独家代理的大型精品MMORPG移动网络游戏,自2014年12月上线以来累计注册用户已超1.3亿人,累计流水收入突破50亿人民币(游戏2015年营收突破33亿元、为公司创收7亿元左右),今年下半年仍将是移动游戏主要收入来源;2)页游主要看独代的《蓝月传奇》与《传奇盛世》(均在网页游戏开服榜的前三名),前者仅测试阶段月流水已超6000万元、正式推广后将有更多贡献,后者流水在爬坡过程中。3)公司上半年收获多款大IP,不仅与韩国Wemade签下“传奇IP”的页游、移动游戏开发权,还获得日本知名IP“热血系列”以及“魔神英雄传”的授权,将进行移动游戏改编及相关发行运营。未来公司还将储备更多优质IP,研发并推出更多精品游戏。

平台业务看成长:游戏分发领先业内,新平台积极铺设之中。公司拥有移动应用分发平台XY苹果助手、页游运营平台XY.com、O2O平台HI维修、多屏电竞平台啪啪游戏厅、VR直播平台板栗娱乐等多个互联网平台。其中,XY苹果助手的总装机量已突破1亿,月流水突破6121万,目前主要以广告和游戏来变现,未来将拓展为互联网金融、电子商务、网络文学、互联网便民服务等垂直领域提供流量入口增强盈利;XY.com累计推出了近100款精品网页游戏,平台注册用户近7000万,月平均活跃用户超过1016万,业内排名领先;HI维修、啪啪游戏厅、板栗直播都是2015、2016年搭建的,还在探索商业化过程中。

资本层面,募集配套资金询价底价倒挂+后续并购预期。公司去年底借壳上市拟募集不超过31.7亿元配套资金用于互联网平台项目及补充流动资金,询价底价为46.75元/股,发行股份数量不超过6782万股,增发尚未完成。目前股价45.73元低于增发价,有一定安全垫;资金到位后公司平台建设有望得到快速发展、“平台+内容+VR/AR”战略将逐渐落实。此外公司有强烈的外延并购预期,早前投资了20%的游戏研发商盛和网络如果今年能够实现扣非净利润8000万,则公司将收购其剩下80%股权。

盈利预测与投资建议。预计2016-2018年EPS分别为1.01元、1.61元、2.24元,由于募集配套资金是询价方式所以暂未考虑带来的股本变化,另外基于公司是次新股、并且互联网平台和外延预期带来业绩想象空间,我们给予公司2016年47倍估值,首次覆盖给予“增持”评级。

风险提示:股市系统性风险、游戏上线进度或流水表现不达预期的风险、核心人才流失的风险、IP授权或出现纠纷、募集配套资金无法到位的风险。

苹果公司与任天堂合作 "超级马里奥"成最大亮点奥飞娱乐:玩具、影视业绩显眼 婴童、IP加速布局壹桥海参:置入壕鑫互联 成就手游新贵游久游戏:转型初显成效 手游业务表现稳定三七互娱:手游业务发展迅速 持续拓展海外市场天舟文化:业绩稳步回暖 后期空间较大恺英网络:业绩受费用拖累 下半年有望转暖美盛文化:业绩平稳增长 发力泛娱乐全产业链布局

美盛文化

美盛文化:业绩平稳增长 发力泛娱乐全产业链布局

美盛文化 002699

研究机构:西南证券 分析师:刘言 撰写日期:2016-08-26

事件:公司发布半年报,上半年实现营业收入1.9亿元,同比增长31.9%;归属上市公司股东净利润4537万元,同比增长71.7%。其中,二季度分别实现营业收入和归属上市公司股东净利润1.0亿和3156万元,同比增幅为10.8%和75.7%。公司拟对全资子公司香港美盛增资6000万港币,以加快海外泛娱乐生态圈建设。

IP衍生品充当业绩主力,动漫游戏带动毛利增长。报告期内,公司IP衍生品业务稳定增长,实现营业收入1.2亿元,同比增长28.2%,贡献54.1%毛利,是公司业绩的有力保障;同时,动漫游戏业务实现营业收入3439万元,同比大幅增长282.9%,营收占比首次超过传统衍生品业务,其毛利率高达91.4%,带动公司综合毛利率提高12个百分点至48.9%,已成为公司业绩增长第二极。

深耕IP产业链,构建泛娱乐生态圈。公司将原有的动漫、非动漫服饰业务划分变更为IP衍生品、传统衍生品,发力创造IP、培育IP、放大IP以及将IP经济化,目前已形成一条覆盖“IP+内容制作+发行运营+衍生品开发设计生产+线上线下渠道”的全产业链条,涉及IP投资与打造衍生品、动漫、游戏、影视、新媒体、自媒体、二次元、虚拟现实等泛娱乐产业。公司拟投资21亿元构建IP文化生态圈,将进一步提高对优质IP的发现能力和获取能力,增强获取优质IP的稳定性和连续性,从而在未来的市场竞争中建立先发优势。

布局VR/AR,打开未来想象空间。公司与创幻科技、超级队长战略合作,借助VR产业东风,打造VR体验与消费平台。创幻科技是二次元领域VR/AR最大的内容开发与运营商,超级队长是线下高端VR综合服务商。通过战略合作,公司布局上游VR内容端和下游VR体验发行端,将充分享受VR产业爆发式增长的盛宴。

盈利预测与投资建议。公司动漫游戏业务增长迅猛,有力带动业绩增长,预计2016-2018年归属上市公司股东净利润为1.5亿、2.1亿和2.7亿元,未来三年复合增速为29.1%,对应的EPS分别为0.34元、0.47元、0.61元,维持“增持”评级。

风险提示:文化产业政策变化的风险,非公开发行不及预期的风气、产业链布局不达预期的风险、并购企业业绩不达承诺的风险。

苹果公司,任天堂,合作,超级,马里奥,七股,上升,潜力