券商:两市尾盘跳水 九股静待黎明(附股)

摘要: 川大智胜:营收增速放缓,新兴业务逐步推进兴民智通:新客户突破在即,平台协同效应凸显盛天网络:业绩稳健增长万家文化:并表驱动收入增长,期待并购项目落地丽江旅游:前三季度业绩稳步增长,华邦两次举牌迎新看点凯撒旅游:业绩维持高速增长,航旅结合前景可期海大集团:水灾影响已扫除,发展进入快车道华英农业:费用下降助力业绩增长美的集团:第三季度业绩稳健增长、收购库卡提升智能制造战略

兴民智通

兴民智通:新客户突破在即,平台协同效应凸显

兴民智通 002355

研究机构:平安证券 分析师:王德安,余兵 撰写日期:2016-11-07

车联网全布局,构建硬件+运营+数据变现平台:公司继2015年收购英泰思特51%股权后,持续在车联网领域布局,拟收购九五智驾82.9%股权,通过并购基金参股远特科技10%股权,并且有望在未来收购英泰思特剩余股权,进一步并购远特科技。公司已经在车载终端-T-BOX-车联网运营方面实现了全布局,形成了以车联网硬件为基础,以数据变现为拓展的平台。

英泰思特:市占率逐步提高,传统车用户突破在即:英泰思特是国内T-BOX领先供应商,电动车远程信息监控标准起草参与者,是新能源汽车T-BOX龙头,在新能源汽车市场占有率接近40%,并且占有率逐年提升。国内市场车联网功能不断丰富、通讯标准正在提高,T-BOX产品的硬件模块数量和配置也在升高,高端产品的占比有望进一步提升,其产品的平均价格下行空间很小。英泰思特有望借助在产品优势和协同效应,突破传统车用户,市场空间巨大。

九五智驾:客户优质,剥离后装和定增车联网解决方案提振公司盈利:兴民智通拟持股九五智驾82.9%股权,九五智驾是国内车联网运营行业领先者,其服务优质进入丰田、雷克萨斯、本田等国际知名厂商供应链,产品续约率达50%以上。公司于近期剥离后装业务包袱,公司有望节省费用支出,扭亏为盈,并且2014年底开拓智能网联解决方案,拥有团队人才和技术储备,定增5.8亿元进一步拓展网联解决方案,在未来会给公司带来新的业绩增量。

远特科技:订单饱满,业绩有望持续高速增长:公司通过并购基金持股远特科技10%股权,远特科技是国内车载终端领先供应商,产品配套长安、吉利汽车,2015年产品出货量30万台左右,连续两年收入复合增速超过100%。公司在手客户订单众多,未来有望保持60%以上收入高增速,并且成本控制能力和规模效应逐渐凸显,其盈利能力有望得到进一步加强。公司未来会在车联网领域与远特科技展开进一步合作,并购预期强烈。

盈利预测与投资建议:公司布局车联网硬件+底层数据运营+TSP服务,打造车联网全产业链,进一步加强了数据变现能力,看好公司业务整合及长期发展。由于新能源汽车市场不及预期,调整公司业绩预测为2016、2017、2018年EPS分别为0.14、0.24、0.37元(原业绩预测为2016-2018年EPS分别为0.18、0.31、0.45元),若2017年公司增发股本1.8亿股至6.94亿股,则2016-2018年EPS分别为0.14、0.17、0.27元。考虑未来英泰思特和远特科技并购预期,净利润复合增速74.5%,支撑市值空间130-140亿,看好公司长期发展,维持“推荐”评级。

风险提示:1)收购整合不及预期;2)新能源汽车市场景气度不及预期。

川大智胜:营收增速放缓,新兴业务逐步推进兴民智通:新客户突破在即,平台协同效应凸显盛天网络:业绩稳健增长万家文化:并表驱动收入增长,期待并购项目落地丽江旅游:前三季度业绩稳步增长,华邦两次举牌迎新看点凯撒旅游:业绩维持高速增长,航旅结合前景可期海大集团:水灾影响已扫除,发展进入快车道华英农业:费用下降助力业绩增长美的集团:第三季度业绩稳健增长、收购库卡提升智能制造战略

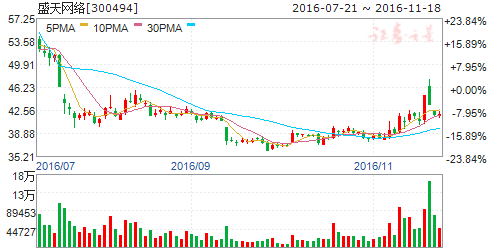

盛天网络

盛天网络:业绩稳健增长

盛天网络 300494

研究机构:西南证券 分析师:刘言 撰写日期:2016-11-03

事件:盛天网络发布三季度报,公司整体经营稳健:前三季度,实现营业收入2.36亿,同比增长52%,实现归母净利润6943万,同比增长约29%;第三季度公司实现营业收入1.11亿,同比增长108%,实现归母净利润3067万,同比增长约77%。

稳健增长逻辑兑现。公司从上市以来,坚持从自身主业出发,未进行大规模的并购,而是合理整合产业链上各个业务,以内生发展为核心的方式稳步增长。

前三季度,公司在并没有进行大的资产并购背景下,依然实现了接近30%的利润增长速度,显示出极强的内生增长能力。

整合方向关注协同效应。根据对公司文化的了解和战略布局的分析,我们认为盛天网络未来通过资产整合进一步扩大公司规模的概率很高,但是资产整合的方向,一定是依托目前自身的业务为出发点,以协同效应为核心整合目标,而跨越较大的业务扩张,或并非是公司的主要战略目标。

定位平台的战略布局。我们认为,无论是游戏、增值服务、广告、虚拟现实、还是电子竞技,公司对于自身业务定位的核心都是平台:1)通过网吧软件服务体系,架设游戏平台、增值服务平台、虚拟现实娱乐平台、电子竞技平台、营销平台;2)通过商用WIFI平台,获取流量,实现变现。也即是公司在更多意义上而言,是某项业务的组织者的成分大于具体操作者。

盈利预测与投资建议。我们预计,2016年到2018年,盛天网络的EPS分别为0.45元、0.55元、0.62元,对应PE为84倍、70倍、61倍,盈利预测较前期有一定幅度的上调,原因是三季度经营情况好于预期,显示出公司卓越的内生增长能力。虽然目前估值水平相对较高,但是考虑到:1)公司目前卡位已经完成,未来协同效应一旦形成,业绩将有超预期可能;2)公司目前涉足虚拟现实、电子竞技等新兴娱乐领域,且依托于网吧业务,使其成本相对较低,无论是安全性还是成长性均非常值得期待;3)公司上市以来还未通过并购整合资产,未来并购预期较高。综合考虑以上原因,我们维持前期对于盛天网络“增持”的投资评级。

风险提示:资产整合进度低于预期的风险、行业政策发生改变的风险。

川大智胜:营收增速放缓,新兴业务逐步推进兴民智通:新客户突破在即,平台协同效应凸显盛天网络:业绩稳健增长万家文化:并表驱动收入增长,期待并购项目落地丽江旅游:前三季度业绩稳步增长,华邦两次举牌迎新看点凯撒旅游:业绩维持高速增长,航旅结合前景可期海大集团:水灾影响已扫除,发展进入快车道华英农业:费用下降助力业绩增长美的集团:第三季度业绩稳健增长、收购库卡提升智能制造战略

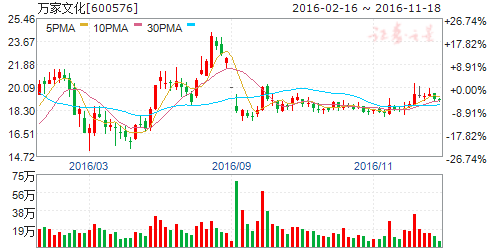

万家文化

万家文化:并表驱动收入增长,期待并购项目落地

万家文化 600576

研究机构:中泰证券 分析师:中泰证券研究所 撰写日期:2016-11-04

事件:万家文化发布三季报,前三季度实现营业总收入5.33亿元,同比增长248.95%,归母净利润6954.05万元,同比增长499.58%,扣非后归母净利润6121.38万元,同比增长460.7%,EPS 为0.11元/股。三季度单季实现营业收入2.56亿元,同比增长70.67%,归母净利润0.33亿元,同比增长13.8%,扣非后净利润0.27亿元,同比增长8%。

前三季度营收同比增长明显,但整体毛利下滑导致净利润增速放缓: 公司前三季度营业收入达到5.33亿元,同比增长248.95%,我们认为主要增长来自于翔通动漫的并表以及游戏、女团业务的开拓。翔通动漫于2015年8月中旬并表,因此2015年前三季度营收基数相对较低,同时2016年三季度万家文化实现营收2.56亿元,同比增长70.67%,环比增长60%,保持了较为稳定的增长。对价及本次重组相关费用。目前重组涉及的审计、评估及法律相关尽职调查正在进行中。

盈利预测:由于公司营收增速较快,我们适当体调高此前对于营收的预测,不考虑此次收购,我们预计公司2016、2017年实现营业收入分别为7.22亿元和8.23亿元,分别同比增长了99.58%和14.07%;实现归属母公司的净利润分别为1.72亿元、2.18亿元,分别同比增长521.69%和27.26%。对应EPS 分别为0.27元、0.34元,当前股价对应PE 为67/53。若考虑2017年公司完成对于电竞经纪公司收购,则增厚净利润0.7625亿元,备考净利润2.94亿元,对应EPS 为0.46元/股,当前股价对应PE 为40倍。

投资建议:我们认为,当前公司正处于转型关键期,管理层方向明确、态度坚决,致力于把公司打造成为面向年轻人的泛娱乐亚文化企业。公司布局的泛娱乐方向代表了未来90后、00后的主流趋势,将享受行业未来几年持续高速发展的红利。作为A 股较为纯正的面向二次元、电竞产业标的,公司布局的业务(女团+电竞主播+动漫+游戏+综艺演出等)具有高变现能力,随着泛二次元与电竞市场不断扩大,资本市场关注度不断提升,公司竞争优势将更加凸显,2017年对应目标价24.75元,“增持”评级。同时万家文化实际控制人孔德永计划出资1.25亿,大比例认购此次并购配套募集资金,每股发行价格为18.32元,与现价接近,推荐关注。

风险提示:1)标的公司成立时间较短,相关历史数据较少,业绩存在较大不确定性;2)盈利以主播经纪收入为主,存在人才流失、大幅影响业绩的可能;3)估值较高,方案存在过会风险。

川大智胜:营收增速放缓,新兴业务逐步推进兴民智通:新客户突破在即,平台协同效应凸显盛天网络:业绩稳健增长万家文化:并表驱动收入增长,期待并购项目落地丽江旅游:前三季度业绩稳步增长,华邦两次举牌迎新看点凯撒旅游:业绩维持高速增长,航旅结合前景可期海大集团:水灾影响已扫除,发展进入快车道华英农业:费用下降助力业绩增长美的集团:第三季度业绩稳健增长、收购库卡提升智能制造战略

丽江旅游

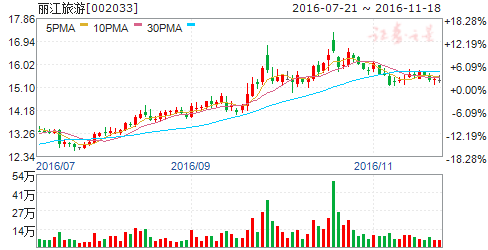

丽江旅游:前三季度业绩稳步增长,华邦两次举牌迎新看点

丽江旅游 002033

研究机构:长江证券 分析师:高超 撰写日期:2016-10-26

事件描述

公司发布三季报:2016年前三季度共实现营业收入6.09亿元,同比增长1.76%;实现归属于上市公司净利润2.09亿元,同比增长8.06%;EPS为0.4954元/股。其中单三季度实现营业收入2.49亿元,同比增长0.47%;实现归属于上市公司净利润9333.58万元,较上年增长9.96%。

事件评论

公司主营业务稳健增长,营改增导致营业税金及附加大幅减少带动净利润增幅高于营收。1、前三季度玉龙雪山索道运营稳定,贡献主要业绩;公司综合毛利率为77.21%,同比下滑0.88pct。2、销售、管理和财务费用率变化幅度分别为-1.39、1.08和0.90pct,带动期间费用率小幅提升0.60pct,其中财务费用率上涨主要在于本期央行降息,公司流动资金存款利率下降,而公司发行的中票利息不变所致。3、公司净利润同比增长8.06%,主要在于上半年全面实现营改增导致营业税金及附加较上年同期大幅减少1684.65万元。

加速打造大香格里拉旅游生态圈、望受益于内外交通改善,华邦两次举牌值得期待。1、对外延伸布局大香格里拉生态圈。今年公司先后签订《大香格里拉航空旅游项目》《日喀则旅游开发项目》框架协议,开展空中游览观光及打造藏文化休闲综合体;同时收购云杉坪剩余25%股权,日光城、泸沽湖及剑川项目继续推进,未来有望打造大香格里拉旅游生态圈。2、沪昆高铁年底开通,丽攀、丽香高速和丽香铁路正在建设;牦牛坪索道9月恢复运营,丽江城市综合轨道交通项目(市区至玉龙雪山观光铁路)望开展,内外交通改善将为游客出行提供便利,增强游客出行意愿。3、华邦健康及其一致行动人一个月内两次通过二级市场举牌,合计持有公司10.0039%股份,后续是否会有进一步的动作值得期待;此外华邦健康在举牌之前已在旅游产业布局,未来双方在旅游资源上的合作存在可能性。

看好公司大香格里拉生态圈战略和内外交通改善利好。预计2016、2017年EPS分别为0.53元/股和0.59元/股,维持“增持”评级。

风险提示:演艺市场竞争加剧,项目进度不及预期。

川大智胜:营收增速放缓,新兴业务逐步推进兴民智通:新客户突破在即,平台协同效应凸显盛天网络:业绩稳健增长万家文化:并表驱动收入增长,期待并购项目落地丽江旅游:前三季度业绩稳步增长,华邦两次举牌迎新看点凯撒旅游:业绩维持高速增长,航旅结合前景可期海大集团:水灾影响已扫除,发展进入快车道华英农业:费用下降助力业绩增长美的集团:第三季度业绩稳健增长、收购库卡提升智能制造战略

凯撒旅游

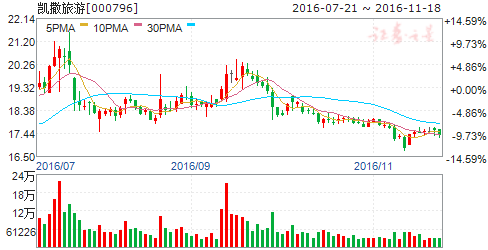

凯撒旅游:业绩维持高速增长,航旅结合前景可期

凯撒旅游 000796

研究机构:长江证券 分析师:高超 撰写日期:2016-11-04

报告要点

事件描述公司发布三季报:2016年前三季度共实现营业收入50.30亿元,同比增长35.03%;实现归属于上市公司净利润2.36亿元,同比增长41.10%;EPS为0.2935元/股。其中单三季度实现营业收入24.28亿元,同比增长23.45%;实现归属于上市公司净利润1.79亿元,较上年增长35.98%。

事件评论

零售端加速布局带动营收高速增长,营改增叠加费用控制得当带动净利率提升。1、前三季度得益于公司加速零售端布局,零售业务大幅增长,带动总体营收同比增长35.03%。2、期间费用率控制得当和营改增带动净利率提升。公司销售、财务和管理费用率同比分别升高0.36、0.26和下降0.56pct:其中销售费用的增长主要系业务增加相应的员工薪酬、房租和市场费用等增加所致;财务费用增长主要在于短期借款增加导致的利息支出增加。此外,营改增带动营业税金及附加同比下降38.91%。

加速零售端布局,深化航旅结合模式,进一步推进旅游金融业务发展。1、享受出境游高景气度,定增项目加强零售端布局。出境游仍是旅游 行业景气度最高的子领域,剔除港澳游、出国游 行业年增速高达两位数以上;此次英国脱欧、英镑及欧元汇率下调降低出游成本,出境高景气度有望得以持续。公司此次募投项目计划增建各类门店合计1183家,将进一步加强公司终端布局密度,提升市场占有率。2、拟收购天天商旅(持股60%),扩大华东地区市场份额。天天商旅主营日韩和东南亚产品,布局华东地区。收购完成后将有助于凯撒利用其销售渠道、分销旅游资源,进一步扩大在华东地区的市场占有率。3、背靠海航,有望实现航旅结合,降低成本布局全产业链。控股股东海航旅游拥有丰富的航空资源,此前公司参股航空管家、此次定增计划募投近26亿开展国际航旅通项目,将加速推进航旅一体化进程。4、拟投资易生金服,完善旅游金融领域布局。推进旅游业务与货币兑换,小额贷款等金融业务融合,望成为公司新增长点。

看好公司享受出境游高景气度、布局旅游全产业链以及航旅结合发展战略。暂不考虑定增情况,预计公司2016、2017年EPS 分别为0.35元/股和0.47元/股,维持“买入”评级。

风险提示:旅游业突发事件风险,定增/并购进度不及预期。

川大智胜:营收增速放缓,新兴业务逐步推进兴民智通:新客户突破在即,平台协同效应凸显盛天网络:业绩稳健增长万家文化:并表驱动收入增长,期待并购项目落地丽江旅游:前三季度业绩稳步增长,华邦两次举牌迎新看点凯撒旅游:业绩维持高速增长,航旅结合前景可期海大集团:水灾影响已扫除,发展进入快车道华英农业:费用下降助力业绩增长美的集团:第三季度业绩稳健增长、收购库卡提升智能制造战略

海大集团

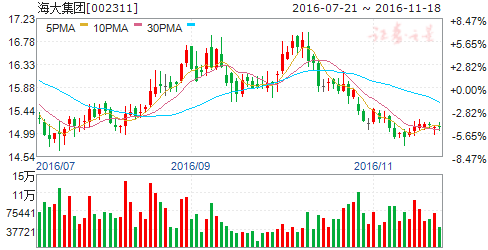

海大集团:水灾影响已扫除,发展进入快车道

海大集团 002311

研究机构:信达证券 分析师:康敬东 撰写日期:2016-11-03

极端天气因素已扫除,饲料主业将恢复增速。饲料业务是公司核心业务,2015全年饲料营收占总营收比例为79%。前三季度公司营收同增13.49%,增速放缓,销售毛利率11.1%,较上半年有所下降,主要是由于三季度猪价环比下跌及暴雨洪水极端天气的影响导致饲料产品销量及利润有所下滑,现利空因素已完全释放,后期公司通过继续优化产品结构,提升高毛利产品占比,带动饲料主营业绩回升。禽饲料方面,公司通过实行市场、技术、采购、内部运营快速反应的联动机制使得禽饲料的毛利率保持相对稳定,未来下游禽养殖受祖代鸡引种复关的预期时间不断延后的影响将迎来景气向上周期,禽料利润贡献有望扩大;猪饲料方面,在生猪存栏数量同比减少导致饲料需求疲软的情况下,猪料销量上半年同增17.82%,高于行业水平,公司进一步优化猪料产品结构,提高毛利较高的教槽料、乳猪料、小猪料等销量占比,上半年猪料毛利率同比增长约1个百分点,预计后期受养殖行情复苏以及饲料原料成本继续下行的影响,猪料有望量利齐升;水产饲料方面,产品结构优化同样明显,上半年膨化鱼料销量增长超过20%,占鱼饲料的比重超过50%,受益于结构优化,水产饲料毛利率将保持上升趋势,同时,极端天气影响淡水鱼供应,未来鱼价或大幅上涨,将带动养殖户投苗积极性提高,因此公司水产饲料销量有望大幅提升。

产业链布局逐步完善,多领域将持续发力。公司坚定产业链发展战略,现已建立核心竞争力的产业如生猪养殖、水产动保、水产苗种等,在专业化的基础上实现规模化,同时逐步构建新开拓产业的竞争力如畜禽动保、宠物饲料、金融服务等。公司上半年生猪出栏15.25万头,同增595%,规模增长较快的原因主要是公司“公司+农户”的养殖模式快速扩张,另外,公司正在建设四个母猪场,投产后存栏4万头,同时,由于前三季度猪价高位运行生猪养殖利润高涨。第三季度猪价虽环比下滑,但考虑到生猪及能繁母猪存栏仍处于低位,加之需求旺季到来,预计生猪养殖行情将逐步恢复。另一方面,上半年动保营收同比增长40.26%,主要为水产动保产品收入的增长,产品毛利率保持在50%左右。水产动保产品通过不断升级改良,产品效果显现并产生一定客户粘性,上半年保持高速增长。另外,考虑到下游畜禽养殖规模化加速进程,动保产品快速向下渗透,行业将迎来黄金发展期,公司赶上趋势,前期收购的疫苗公司技术改造接近完成,升级后的产品即将投向市场,动保业务将在水产、畜禽方向全面推进。

盈利预测及评级:预计公司16-18年摊薄每股收益分别为0.61元、0.73元、0.82元。维持对公司的“买入”评级。

风险因素:再次突发灾害性天气;产业链布局进程不及预期等。

川大智胜:营收增速放缓,新兴业务逐步推进兴民智通:新客户突破在即,平台协同效应凸显盛天网络:业绩稳健增长万家文化:并表驱动收入增长,期待并购项目落地丽江旅游:前三季度业绩稳步增长,华邦两次举牌迎新看点凯撒旅游:业绩维持高速增长,航旅结合前景可期海大集团:水灾影响已扫除,发展进入快车道华英农业:费用下降助力业绩增长美的集团:第三季度业绩稳健增长、收购库卡提升智能制造战略

华英农业

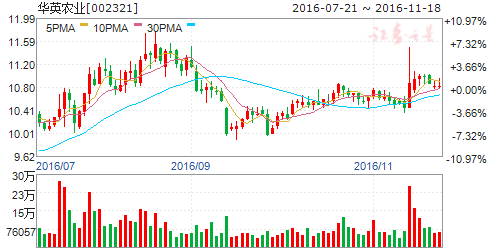

华英农业:费用下降助力业绩增长

华英农业 002321

研究机构:长江证券 分析师:陈佳 撰写日期:2016-10-24

事件描述

华英农业公布2016年三季报。

事件评论

公司前三季度营业收入17.8亿元,同比增长25%,归属净利润9206万元,同比增长187%,扣非净利润4468万元,同比增长293%,定增摊薄EPS0.15元;单三季度营业收入7.28亿元,同比增长46.4%,环比增长9.65%,归属净利润2401万元,同比增长118%,环比下降58.7%,扣非净利润1731万元,同比增长155%,环比下降14.4%,定增摊薄EPS0.04元。同时公司预计2016年全年归属净利润1~1.2亿元,同比增长472%~586%。

扣除政府补贴,公司前三季度扣非净利增长源于三项费用下降。前三季度主产区鸭苗均价2.38元/羽,同比微降0.64%,预计羽均盈利0.08元,毛鸭均价6.51元/千克,同比下滑13%,预计羽均亏损0.7元,公司营收同比增长25%原因为新增子公司华英新塘羽绒和顺昌农业并表。扣非净利增长主因为公司内部管理以及财务结构改善使得前三季度三项费用同比大幅减少3009万元,剔除前三季度费用减少因素,公司扣非净利较上年同期减少29.5%至1459万元。

三项费用环比大幅增长为公司三季度业绩环比下滑主因。单三季度鸭苗均价2.78元/羽,同增30.5%,环增34%,预计羽均盈利0.48元,毛鸭均价6.71元/公斤,同减7.4%,环增7.65%,预计羽均亏损0.5元。三季度公司扣非净利润环比下滑14.4%,我们认为主要原因在于5月新增子公司华英新塘羽绒并表使得三季度开支加大,且公司每年三季度费用季节性增长,造成今年三季度三项费用环比增长5018万。

看好公司未来发展,主要基于:1、产能收缩叠加替代效应,鸭价有望上行;2、公司作为肉鸭龙头,近年来鸭养殖和屠宰产能持续扩张,16、17年鸭苗总产量预计分别达1.3和1.5亿羽;3、公司内部管理持续改善,管理层后期或具备MBO预期,此外公司积极扩展产业链上下游,羽绒业务或为公司新利润增长点。

给予“买入”评级。看好公司未来发展前景,考虑定增摊薄,预计2016、2017年EPS分别为0.18元和0.78元。给予“买入”评级。

风险提示:鸭价上涨不达预期;公司管理层收购进程不达预期。

川大智胜:营收增速放缓,新兴业务逐步推进兴民智通:新客户突破在即,平台协同效应凸显盛天网络:业绩稳健增长万家文化:并表驱动收入增长,期待并购项目落地丽江旅游:前三季度业绩稳步增长,华邦两次举牌迎新看点凯撒旅游:业绩维持高速增长,航旅结合前景可期海大集团:水灾影响已扫除,发展进入快车道华英农业:费用下降助力业绩增长美的集团:第三季度业绩稳健增长、收购库卡提升智能制造战略

美的集团

美的集团:第三季度业绩稳健增长、收购库卡提升智能制造战略

美的集团 000333

研究机构:中投证券 分析师:李超 撰写日期:2016-11-04

公司公布三季报:1-9月营收1171亿元,同比+4.5%;归属母公司净利润128亿元,同比+16.3%(扣非122.3亿,同比+30.5%);每股收益1.99元。

第3季度:营收391亿元,同比+34.0%;归属上市公司净利润33.1亿,同比+23.2%(扣非31.3亿,同比+61.2%);每股收益0.51元。

投资要点:

前三季度毛利率稳步提高,第三季度收入增速同比转正。1-9月主营毛利率28.0%,同比去年提高1.7个百分点。单季度看,收入增速自3Q2015以来连续4个季度负增长后,第三季度收入同比+34%,环比大幅提高。

财务费用、投资收益/公允价值变动科目有较大变化。1-9月财务费用-9.1亿,同比去年+1亿有较大变化,主要是利息收入增加及汇率贬值影响;投资收益同比减少4.1亿、-25.8%;此外公允价值变动净收益-4.8亿,同比去年的4576万减少5.3亿,主要是衍生金融工具公允价值变动。

空调行业销售第三季度转暖。根据产业在线数据,1-9月家用空调销量8493万台,同比-5.23%;内销4491万台,同比-16.1%;出口40002万台,同比+10.9%。第三季度销售2698万台,同比+23.3%;内销1873万台,同比+24.6%。

收购库卡,全面提升公司“智能制造”战略高度。1、全面要约收购德国KUKA,接受要约的股份81.04%,加上已持有的13.51%,如果顺利完成收购,将合计持股94.55%,目前仍需通过美国的两项审查。2、库卡在机器人“运动控制、结构设计以及下游应用”具有竞争优势,美的收购库卡是“智能制造”战略的重要布局;收购完成将直接助力美的“T+3和大物流”战略的实施,更重要的是未来将协同拓展中国智能制造市场。

维持“强烈推荐”评级,维持目标价34元。合并东芝家电、暂不考虑库卡,预测2016-18年净利润145、169和190亿元,摊薄每股收益2.26、2.63和2.95元;目标价34元,对应2016-17年15和13倍PE。

风险提示:东芝家电业务低于预期,收购KUKA风险,系统风险等

券商,两市,尾盘,跳水,九股,黎明