29.7亿商誉暴雷 1年亏掉5年净利润 谁在操纵中嘉博创?

摘要: 因5G概念而一度被热炒的中嘉博创(000889)(000889.SH),终于低下了其高昂的头颅,自4月14日冲上14.74元/股的高位之后一路向下,至5月15日收盘时已跌至10.68元/股,

因5G概念而一度被热炒的中嘉博创(000889)(000889.SH),终于低下了其高昂的头颅,自4月14日冲上14.74元/股的高位之后一路向下,至5月15日收盘时已跌至10.68元/股,跌幅近30%。

而比股价快速下跌更让市场关注的是,中嘉博创2019年年报巨亏12.4亿,市场一直担心的中嘉博创商誉减值的雷终于爆了。

中嘉博创的三次收购,不仅带来29.7亿商誉压顶,更是令一度销声匿迹的前UT斯达康创始人吴鹰重新被置于聚光灯下。

12亿巨额商誉减值,上市公司深陷亏损泥潭

4月28日,中嘉博创发布2019年年报,其营业收入31.63亿,同比增长4.35%,归母净利润却是赫然亏损12.4亿,同比暴跌590.41%。从2014年到2018年,中嘉博创的净利润都是同比增长的,5年累计净利润约9.55亿元,而2019年一年就亏掉12.4亿,直接抹去了此前五年的成果。确实厉害!不出手就罢了,一出手,就是大手笔。

巨额亏损是什么原因导致的?中嘉博创的公告称是计提商誉减值和应收款项坏账准备。其中计提商誉部分,子公司创世漫道商誉减值4.63亿元;子公司长实通信商誉减值7.39亿元。应收款项部分,计提坏账损失1.41亿元。

此次商誉减值共计12.02亿元,几乎占了中嘉博创亏损额的全部。数据显示,截至2019年第三季度,中嘉博创形成了高达29.72亿的商誉,占净资产的比例高达82.5%。换句话说,中嘉博创的净资产中,绝大部分都是虚无的“商誉”。此次减值之后,中嘉博创的商誉依然高达17.69亿元。

巨额的商誉从何而来?这涉及其三次重大对外收购。

中嘉博创前身为茂业物流,以百货及物流为主营业务,原实际控制人为掌控茂业百货的黄茂如。2014年之后,茂业物流开始向电信增值及网络通信领域转型,并于2014年-2018年,茂业物流先后收购了创世漫道、长实通信、中天嘉华等三家公司,上市公司也相应更名为中嘉博创。因为这三次收购的总对价大大高于净资产,因而积累了高达29.72亿元的巨额商誉。

中嘉博创对外并购及商誉详情

| 收购公司

| 时间

| 总对价 (亿元)

| 商誉 (亿元)

|

| 北京创世漫道科技有限公司

| 2014年11月

| 8.78

| 7.45

|

| 长实通信科技有限公司

| 2015年6月

| 12.00

| 9.94

|

| 北京中天嘉华信息技术有限公司

| 2018年9月

| 14.80

| 12.33

|

| 合计

| 35.58

| 29.72

|

其中,2014年公司以8.78亿元并购了创世漫道(从事短信业务),形成了7.45亿元商誉;2015年公司以12亿元并购长实通信(从事通信网络维护服务),形成了9.94亿元商誉;2018年公司以14.8亿元并购了中天嘉华(从事短信与金融服务),形成12.33亿元商誉。

很显然,造成2019年巨亏所计提的大额商誉减值,源自于所并购的子公司业绩,大幅偏离了并购时的预测业绩。

业绩承诺期一过,并购标的立刻“业绩变脸”

蹊跷的是,通过业绩实现情况与业绩承诺情况的对比,可以发现并购标的――创世漫道、长实通信,都是业绩承诺期刚过不久,业绩就开始大幅变脸。

先来看创世漫道的情况。

2014-2016年是创世漫道的业绩承诺期,承诺的净利润(扣除非经常性损益后的净利润)分别为不低于6059.55万元、7338.22万元、9009.28万元。

实际情况是,创始漫道2014-2017年都实现了预测值,但2018年开始,其业绩明显下滑,8530万元的净利润较2017年大幅下滑33%,更是大幅低于2018年的利润预测值。到了2019年,创世漫道的净利润直接变成了亏损1307万。其中,计提应收账款减值损失0.47亿,扣除减值损失影响,创世漫道净利润下降55%。

创世漫道净利润预测及实现情况

| 2014

| 2015

| 2016

| 2017

| 2018

| 2019

| |

| 净利润预测(万元)

| 6,060

| 7,338

| 9,009

| 10,330

| 11,173

| 11,672

|

| 净利润承诺(万元)

| 6,060

| 7,338

| 9,009

| |||

| 净利润实现(万元)

| 6,209

| 7,732

| 9,319

| 12,683

| 8,530

| -1,307

|

| 全年收入(万元)

| 52,001

| 61,105

| 70,312

| 86,333

| 78,100

|

再来看长实通信的情况。

2015-2017年是长实通信的业绩承诺期,承诺的净利润(扣除非经常性损益后的净利润)分别为不低于9000万元、1.08亿元、1.296亿元。

实际情况是,长实通信2015-2016年完成了承诺业绩,2017年实现的净利润低于业绩承诺,但是由于2015年至2017年累计净利润达3.35亿,高于累计承诺净利润3.28亿,长实通信勉强完成了3年的业绩承诺。2018年,长实通信的业绩大幅下滑,1.04亿元的净利润较2017年下滑16%,也大幅低于1.39亿元的预测值。

2019年,长实通信更是变成了巨亏1.2亿,其中计提应收账款坏账准备和债务重组损失0.9亿元,扣除应收账款坏账准备和债务重组损失影响,长实通信净利润下降131%。

长实通信净利润预测及实现情况

| 2015

| 2016

| 2017

| 2018

| 2019

| |

| 净利润预测(万元)

| 8,952

| 10,798

| 12,958

| 13,875

| 14,824

|

| 净利润承诺(万元)

| 9,000

| 10,800

| 12,960

| ||

| 全年净利润实现(万元)

| 9,678

| 11,480

| 12,360

| 10,420

| -12,166

|

| 半年净利润实现(万元)

| 5,316

| 5,017

| 5,075

| 2,383

| |

| 全年收入(万元)

| 114,467

| 120,361

| 140,426

| 179,973

| 152,298

|

可见,创世漫道和长实通信业绩不是一般的业绩下滑,尤其是长实通信,业绩直接翻车了。承诺期一过业绩就“变脸”,这戏码是不是很耳熟?

投资者不禁要问,并购标的刚过了业绩承诺期就亏损,那之前的业绩是真实的吗?

异常的应收账款,涉嫌虚增的收入、利润

经过详细的分析我们发现,无论是创世漫道还是长实通信,都存在应收账款异常的情况。

数据显示,创世漫道收入规模的增长,实际是靠应收账款的大幅增长来推动的。2016-2018年,创世漫应收账款分别增加5490万元、7053万元、9880万元,每年皆大幅递增,三年累计应收账款增加2.24亿元,而同期营业收入增加额为3.43亿元。

三年累计,创世漫道应收账款增长额,占收入增长额的65.31%。换句话说,创世漫道这三年的收入增长,65%是靠应收账款来推动的。

熟悉财务的人士都明白,通过应收账款来推动收入、利润增长,只是一个账面游戏,实际并不带来真金白银的现金。相当于说,货先给了,钱没收到,但是我可以在会计上先确认账面收入、账面利润,如果以后果真收不到钱,我再在会计上通过计提坏账损失的方式确认亏损。

果不其然,因为前期的应收账款收不回来,创世漫道2019年计提了应收账款坏账损失0.47亿元,直接导致了亏损的局面。

相较于创世漫道,长实通信的应收账款则更加蹊跷。

2016年,长实通信应收账款增加1699万元,但到2017年,其应收账款的增加额猛增至1.34亿元。长实通信应收账款增加额占收入增加额的比例,也从29%暴增至67%。

而2017年恰恰是长实通信3年业绩承诺的最后一年。数据显示,长实通信2017年实现净利润1.236亿元,低于1.296亿元的承诺值,但三年累计实现净利润3.352亿元,略高于3年累计的承诺值3.276亿元。可以说,长实通信是勉强实现了3年业绩承诺。

那么,长实通信2017年大幅增长的应收账款,是否为了做高账面收入及利润,以完成业绩承诺?

关于长实通信2017年大幅增加的应收账款,公司公告原因为本期铁塔公司业务增长,客户合同结算期延长。根据年报披露,2016年、2017年长实通信营收中,来自铁塔公司的占比分别为22.09%、32.43%。但我们在公司2017年年报,财报附注的“大额单项计提坏账准备的应收账款”中,并未找到中国铁塔公司的身影。

此外,我们再对比2016-2018年度长实通信半年与全年利润实现情况,也能发现异常。

长实通信2016年上半年净利润5316万元,全年净利润1.15亿元,上半年净利润占全年净利润46.3%。长实通信2018年上半年净利润5075万元,全年净利润1.04亿元,上半年净利润占全年净利润48.7%。通过公司2016年与2018年半年利润与全年利润对比可以看出,公司业务全年业务基本均衡,不受季节影响。

但在2017年,长实通信上半年的净利润为5017万元,下半年的净利润为7383万元,上半年净利润占比40.6%,下半年净利润占比59.4%,呈现出明显的季节波动。所以,长实通信疑似通过大幅增加应收账款的方式,推高下半年的收入和利润。

结合长实通信2017年勉强完成业绩承诺,以及应收账款大幅增加的结果来看,2017年长实通信收入、利润的真实性非常值得怀疑。

虚胖的收入、利润终究是不能长久支撑的,2018年以后,长实通信的业绩开始恶化,2019年直接巨亏1.22亿元,其中就包括计提应收账款坏账准备和债务重组损失0.9亿元。

疑点重重的潜在关联方――智行唯道

此外,我们在公司历年的应收账款明细中还发现一家名为“智行唯道(北京)信息技术有限公司”(下称“智行唯道”)的企业,其2016-2019年每年的应收账款都高达1000余万,但每年都计提90%甚至100%的坏账金额。理由仅是根据预期现金流量缺口现值确定,或者根据董事会的简单判定。

| 对智行唯道的应收账款大比例坏账

| ||||

| 2016

| 2017

| 2018

| 2019

| |

| 应收账款账面余额(万元)

| 1134.61

| 1230.94

| 1227.43

| 1220.77

|

| 坏账金额(万元)

| 1021.15

| 1107.85

| 1104.69

| 1220.77

|

| 计提比例

| 90%

| 90%

| 90%

| 100%

|

| 数据来源:公司年报

|

智行唯道的天眼查信息可以看出,自成立至今存在法律风险265项,经营风险4项,说明该公司的经营风险非常高。

中嘉博创并无披露,智行唯道是与创世漫道还是长实通信发生的业务关系,但无论哪一家,与有一定关联关系的公司发生业务合作后,却全额计提坏账,业务真实性存疑。

如此看来,无论创世漫道还是长实通信,其通过大幅增加应收账款的方式,推高收入和利润,背后都是疑点重重。

融资租赁业务究竟是真实发生,还是虚构?

2017年,中嘉博创设立了两家从事融资租赁业务的孙公司――华赢融资租赁、新思路融资租赁,而它们的控股股东恰恰是子公司创世漫道及长实通信。

| 中嘉博创设立的融资租赁公司情况

| ||

| 融资租赁孙公司

| 股东出资及持股比例情况

| 客户

|

| 华赢融资租赁(深圳) 2017-2-23设立

| 创世漫道出资1.47亿(75%)

| 霍尔果斯泰裕耀华通信科技 2017-11-8设立

|

| 长实通信出资0.49亿(25%)

| ||

| 新丝路融资租赁(深圳) 2017-8-18设立

| 长实通信出资1.5亿(75%)

| 深圳市创飞高科技 2018-1-9设立

|

| 长实通信(香港)出资0.5亿(25%)

|

这两家融资租赁公司的主要业务就是买入服务器,然后以融资租赁的方式出租给客户。但这两家融资租赁公司各自只有唯一的客户――霍尔果斯泰裕耀华通信科技(下称“泰裕耀华通信”)、深圳市创飞高科技(下称“创飞高科技”)。

奇特的是,两份融资租赁服务协议签署的时间完全一样:华赢融资租赁将其自有的服务器等设备租赁于泰裕耀华通信,租赁期限为2018年6月1日-2021年5月31日,每季度收取租金534万元;新丝路融资租赁将其自有的服务器等设备租赁于创飞高科技,租赁期限也为2018年6月1日-2021年5月31日,每季收取租金810万元。

这是巧合吗?如果这是巧合的话,后面还有更多“巧合”。

2018年,中嘉博创因为该等融资租赁业务产生了8420万元的长期应收款。但到了2019年,中嘉博创的长期应收款又归0,公司称终止融资租赁项目,同时冲销长期应收款。

关于终止的原因,中嘉博创披露称,“由于政府对数据中心所在工业园区电力供应政策变化及自然灾害的原因,造成两个数据机房相继无法正常运营,上述融资租赁项目终止,公司收回上述租赁的服务器,同时冲销长期应收款。”

地处不同省份的两个数据机房,业务终止的原因却一模一样,又是巧合吗?

再来看看这两家融资租赁客户的背景。

泰裕耀华通信成立于2017年11月8日,也就是融资租赁协议签署前半年。天眼查信息显示,该公司注册资本未实缴,缴纳社保的员工数量为0,且曾被伊宁市工商行政管理局列入经营异常名录,因为通过登记的住所或者经营场所无法联系。基本可以确认,这是一家空壳公司。后该公司又从新疆迁址福建,并更名为平潭综合实验区仁安通信科技有限公司(下称“仁安通信”)。

创飞高科技成立于2018年1月9日,比泰裕耀华通信设立时间还要晚2个月。该公司同样注册资本未实缴,缴纳社保的员工只有1人。也是疑似一家空壳公司。

更为诡异的是,这两家公司除了与中嘉博创发生融资租赁业务往来,还发生了经营业务往来,并且产生了应收账款,最后账款中嘉博创收不回来又计提了坏账损失。中嘉博创2019年年报显示,公司对仁安通信(即泰裕耀华通信)应收账款余额1602万元,计提坏账损失1422万元;对创飞高科技应收账款余额2320万元,计提坏账损失2080万元。

综上,两家莫名其妙的空壳公司,同时与中嘉博创发生了融资租赁业务往来,又发生了常规业务往来,结果导致8420万元长期应收款的坏账,以及3502万元的应收账款坏账。

如此多的“巧合”综合在一起,让人不得不怀疑,中嘉博创通过设立空壳公司,与孙公司发生虚假融资租赁业务及常规业务往来,以虚增子公司创世漫道和长实通信2018年的营收和净利润,甚至可能以资产减值的方式抽走了上市公司的资金。

事件推演到这里,也许大家要好奇了,所有事情的发生,都没有脱离创世漫道和长实通信这两家中嘉博创的子公司。实际上,这一切的幕后运作者都指向一人――中嘉博创现任董事长吴鹰。

幕后导演――吴鹰,倒买倒卖下的资本掮客

如前文所述,创世漫道及长实通信被高价卖给了上市公司中嘉博创,如今两家公司先后业绩变脸,凸显出当初估值的虚高,而资产出售方则是获利甚丰,最大赢家非吴鹰莫属。

提及吴鹰,他在通信领域可谓大名鼎鼎,当年他所创办的UT斯达康在国内小灵通市场所向披靡,一度与华为、中兴并驾齐驱,UT斯达康也成功登陆纳斯达克。但小灵通因为采用过时的移动通信技术,很快即被市场抛弃,所以UT斯达康注定要走向没落与倒闭之路。

此后,吴鹰从一位实业创业者,转型干起了倒买倒卖的资本生意,于2008年创办了中泽嘉盟投资,并设立了北京中泽启天投资中心(有限合伙,下称“中泽启天”)。

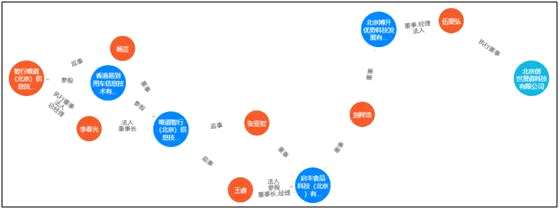

吴鹰此次能够入局上市公司中嘉博创,源自2014年中嘉博创对创世漫道的收购。彼时,吴鹰麾下的中泽启天,通过鹰溪谷及博升优势间接控制了创世漫道100%股权。

创世漫道被收购前股权结构

资料来源:公告资料整理

其实,创世漫道也非吴鹰所创办,而是从第三方倒手买进的。2012年11月,吴鹰以2亿元的估值,拿下了创世漫道100%的股权。2014年倒手卖给中嘉博创(彼时公司名称还是茂业物流)时,总对价8.78亿元。短短2年时间,标的资产估值翻了超过4倍,简直暴利。

中嘉博创所支付的8.78亿元收购对价中,85%(7.463亿元)通过发行股份支付,15%(1.317亿元)通过现金支付。收购完成之后,吴鹰所控制的鹰溪谷、博升优势以及一致行动人上海峰幽,共计获得中嘉博创28.35%股权,成为上市公司第二大股东。仅次于原控股股东茂业百货黄茂如控制的中兆投资。

其实,不仅创世漫道系吴鹰卖给上市公司,上市公司所进行的第二个并购标的――长实通信,同样和吴鹰有着隐秘关联。

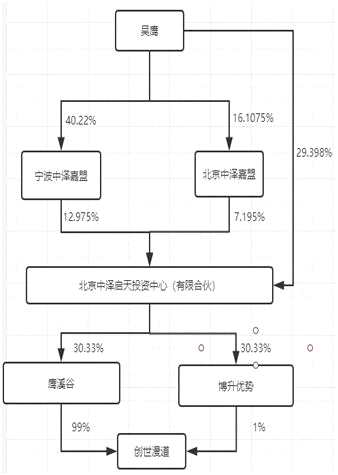

2015年6月,中嘉博创以现金12亿元完成了对长实通信的全资收购。在收购之前,长实通信的股权结构如下。

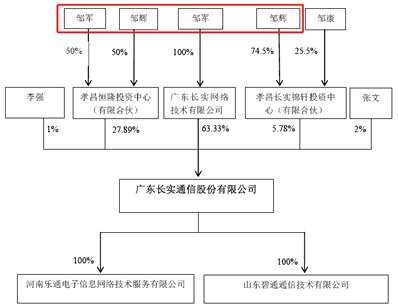

从当时的股权结构来看,长实通信的实际控制人为邹军与邹辉兄弟,似乎与吴鹰没有关系。但其实,在2009年12月和2010年7月,吴鹰的中泽嘉盟投资就先后2次入股长实通信(持股8.63%),后于2014年12月退出。

初步计算,中泽嘉盟入股长实通信时,项目估值约2.41亿元,2014年12月中泽嘉盟退出时,长实通信估值约6.76亿元,看上去中泽嘉盟获得了翻倍的退出收益。

资料来源:公司公告

但通过对比可以发现,和中泽嘉盟同期退出的投资机构,他们退出时对应长实通信估值约皆高于13亿。也就是说,中泽嘉盟退出时,对应长实通信股权价格仅为其他投资机构的一半,为什么会相差如此之大?

从时间上来看,上市公司于2015年1月7日停牌筹划收购长实通信事宜,而吴鹰却在收购前夕的2014年12月选择退出长实通信。这是为何?

更为奇怪的是,上市公司收购长实通信的估值是12亿,其他投资机构按照高于13亿的估值退出还尚有合理性,而吴鹰退出长实通信却是按照不到7亿的估值退出。作为资产倒卖者的吴鹰,哪有唾手可得的溢价不要的道理?

可能的解释是:吴鹰设法把自己曾投资的长实通信装进上市公司,在开始正式并购重组前,为了避免关联关系所以提前退出;而其大幅折价退出也应不是真实情况,要么是与接盘者及长实通信的原实控人达成其他利益安排,要么是代持安排。

综上,上市公司无论是并购创世漫道还是长实通信,都有吴鹰的利益在其中。所以也就不难解释,创世漫道和长实通信被并购之后有如此多的蹊跷和诡异了,通过各种手法注水收入和利润完成业绩对赌之后,得以避免向上市公司进行业绩赔偿。

吴鹰身为上市公司第二大股东,又何以能够操控这一切呢?身为大股东的中兆投资就任由自己的利益被侵害?

吴鹰与原实控人黄茂如的幕后交易

其实不然,大股东的利益似乎早已安排好。

2015年10月26日,上市公司以14.06亿价格出售全资子公司茂业控股100%股权。此次出售的交易对象是公司控股股东中兆投资,而交易价格仅为评估价值的64%。此次交易完成之后,标志着上市公司原有的百货等资产被彻底剥离出去了。

但此次资产出售过程充满蹊跷。

2015年8月10日起,茂业物流(也就是中嘉博创的前身)董事会以评估值21.97亿价格,在北交所首次公开挂牌出售茂业控股。挂牌10日,未能征集到受让方。2015年8月25日起,公司在北交所第二次挂牌出售,价格下调20%至17.6亿元。挂牌5日,仍未征集到符合条件的意向受让方。

2015年9月7日,公司第三次挂牌出售茂业控股,价格调整为14.06亿,较第二次挂牌价格下调20%,较首次挂牌价格下调36%。同时增加受让方条件:受让方或其实际控制人须是以百货零售为主营业务的企业,受让方及其实际控制人所控制企业2014年度经审计商业百货销售所得款总额超过100亿元人民币。

第一大股东中兆投资因为满足所有条件,得以成功受让茂业控股。

关于此次出售资产,存在如下疑点:

第一,出售相关资产价格明显偏低,仅为评估值64%,价格折让近8亿元,且受让方为第一大股东,存在利益输送的嫌疑。茂业物流在披露此次重大资产出售预案时表示,“交易对手方尚未确定”。深交所曾就此次挂牌出售资产发出问询函:第一大股东是否参与竞拍?得到的回复是“不会参与此次挂牌”(注:似乎在玩文字游戏,不代表第二、第三次挂牌不参加)。

第二,挂牌时间异常。根据北交所规定:非国有产权转让项目的转让方,应当明确转让信息发布的期限。首次信息发布的期限应当不少于5个工作日,累计不超过6个月。相关公司通过北交所挂牌进行产权交易的最短时间不得少于5个工作日。

中嘉博创第一次挂牌时间为10个工作日,第二次挂牌时间为5个工作日。这对于一个评估值21.97亿元的公司股权,任何一家外部受让方都难以在不进行尽职调查的情况下短短几个工作日内做出购买决定。

换言之,公司前两次挂牌根本没有出让意图,仅为了降低交易价格寻找一个看似合理的理由,并以限定受让方条件的方式,实现利益的定向输送。

况且,在2014年的年报中,茂业物流就已经把谜底透露了出来。拟剥离的资产就是要卖给大股东中兆投资的。

第三,对于大股东如此明显侵占公司利益,为何其他股东没有提出异议。特别是身为控制28.35%股权的第二大股东吴鹰,为何在股东会上会同意这个有损自身利益的方案。是否该方案就是吴鹰将创世漫道及长实通信置入上市公司的一个交换条件?或者存在其他未公开的两大股东之间的抽屉协议?总之,出卖的就是中小股东的利益。

将原有资产出售给大股东之后,上市公司仅剩所收购的创世漫道及长实通信两家全资子公司(以及之后收购的中天嘉华)。原实控人黄茂如及第一大股东中兆投资也逐渐淡出上市公司,将舞台留给了吴鹰。

2017年1月9日,中兆投资将中嘉博创11.26%的股权,转让给了一家成立不到3个月的马甲企业――深圳通泰达投资中心(有限合伙)。转让完成后,中兆投资及其一致行动人茂业百货持股比例降至24.20%,不再是第一大股东;而吴鹰及其一致行动人持股比例达28.35%,成为实质上的第一大股东,其中鹰溪谷以23.86%的持股成为单一第一大股东。

中兆投资主动放弃第一大股东地位之后,上市公司在表面上成了无实际控制人的状态,但吴鹰却晋升为董事长。而且,在董事会席位上,黄茂如的人马逐渐降低,而吴鹰方面的席位则不断增加。目前,中嘉博创董事会的6个非独立董事中,吴鹰方面占据了3席,而黄茂如方面只有2席

2020年3月25日,通泰达投资中心减持1338万股,占其所持股份的19.11%。2020年5月12日,中嘉博创发布公告称,中兆投资减持计划实施完毕,减持1999万股,减持股份占公司总股本2.99%,中兆投资剩余持股17.65%。

最后,我们再环视整个棋局的前因后果,画面逐渐清晰起来:在资本玩家吴鹰的幕后导演之下,是两大股东联合起来,各种花式套利、花式侵害上市公司利益,而中小股东则成为鱼肉。最终落得一个巨亏的大窟窿,留给中小股东来埋单。

中嘉博创,吴鹰