洋河“梦”碎!董事长离任 营收连续下滑 万亿计划落空

摘要: 近些年,白酒行业再次进入黄金期,多数酒企恢复两位数正增长,曾经的领跑者洋河股份(002304)却放慢脚步,营业收入连续2年负增长。

近些年,白酒行业再次进入黄金期,多数酒企恢复两位数正增长,曾经的领跑者洋河股份(002304)却放慢脚步,营业收入连续2年负增长。

近日,洋河股份发布公告称,王耀卸任洋河股份董事长,选举张联东为公司第七届董事会董事长,洋河股份曾经的千万亿(千亿营收、万亿市值)宏伟目标成为空谈。在完成换帅之后,洋河股份能不能重新起跑?

洋河股份悄悄掉队

近日,洋河发布业绩预告,2020年营业收入211.25亿元,同比下滑8.65%;净利润74.77亿元,同比增长1.27%;

洋河股份或成为头部酒企中唯一一家营收出现负增长的企业。据数据显示,2020年前3季报贵州茅台(600519)营业收入695亿元,同比增长9.55%;五粮液(000858)营业收入424亿元,同比增长14.53%;与洋河股份体量相当的泸州老窖(000568)和汾酒营收同比增长1.06%和13.05%,全年大概率实现正增长。

2020年已经是洋河股份连续第2个年度出现营业收入下滑。据数据显示,洋河股份2019年和2020年营业收入分别为231.26亿元和211.25亿元,分别同比增长-4.28%和-8.65%。

拉长周期来看,2013年是洋河股份的分水岭。2013年之前洋河股份营收增速长期保持在40%以上,当年白酒行业受塑化剂影响陷入低迷,洋河股份也自此一蹶不振。

2016年白酒行业经过调整之后再次进入黄金期,多数酒企恢复两位数正增长,贵州茅台和五粮液营业收入实现翻倍,但是受塑化剂影响较小的洋河股份增速却明显慢于其他酒企。

净利润方面,洋河股份2020年同比增长1.27%,尽管相较于2019年暴跌9%有明显好转,但洋河股份之所以能够实现净利润逆势上涨或通过压缩营业成本得以实现。据数据显示,洋河股份2019年前三季度营业收入为210.98亿元,营业成本为59.77亿元,2020年前三季度营业收入为189.14亿元,营业成本为50.69亿元,营业收入和营业成本分别减少10.35%和15.2%,成本降幅要明显大于营收降幅。

凤凰网财经《市值观察》注意到,洋河股份的扣非净利润跌幅更加“触目惊心”。据数据显示,2018-2020年前3季度扣非净利润为73.69亿元、65.56亿元和56.34亿元,分别同比增长20.09%、-11.04%和-13.94%。

洋河股份为何掉队?

洋河股份掉队的原因有多个方面,如市场份额缩水,产品涨价乏力,销售渠道混乱和销售费用效果不佳等等。

1、市场份额缩水

洋河股份位于江苏宿迁,江苏作为公司大本营一直贡献过半的营收和利润。因此,洋河为突破营收瓶颈,一直把省外市场作为发力重心。

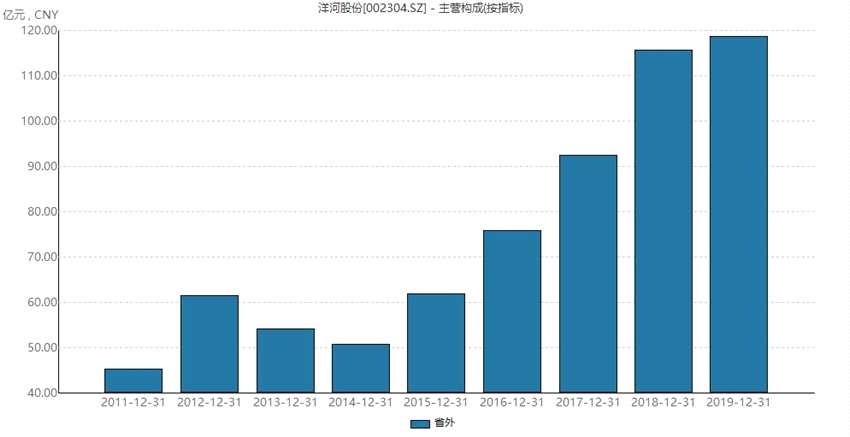

不过从近3年财务数据来看,洋河股份省外市场经过连续多年高速增长之后正在放缓。据数据显示,2016-2019年洋河股份省外市场营业收入分别为92.39亿元、115.75亿元和118.62亿元,同比增长21.86%、25.28%和2.48%。

洋河股份本以为高枕无忧的省内市场,随着外地名酒的入侵以及同省酒企今世缘(603369)的崛起,市场占有率下滑严重。据数据显示,洋河股份近3年省内市场营收分别为 102.29亿元、116.12亿元和102.99亿元,同比增长11.18%、13.52%和1.30%,市场占有率由30.09%下滑至25.75%。

反观今世缘2017-2019年省内收入分别为27.75亿元、35.16亿元和45.42亿元,同比增长16.19%、26.71%和29.19%,省内市占率由8.16%提升至11.36%。

2、产品涨价乏力

本轮白酒黄金周期诞生于消费升级的大背景下,所以酒企提高营收有两个途径,一个是提高销量,一个是提高价格,但在消费总量提升空间有限的情况下,涨价才是本轮周期的核心逻辑。

不过,涨价对于对酒企的品牌提出更高的要求,因此一线品牌受益明显。我们看到本轮白酒行业复苏以高端酒量价齐升为标志,尤其是茅台涨价为其他酒企打开了价格天花板,在财务报表上的反应就是头部酒企销售毛利率不断抬高。

据数据显示,2016年以来贵州茅台销售毛利率长期保持在90%以上,五粮液销售毛利率从70%上涨至74%,泸州老窖毛利率由62%上涨至83 %,洋河股份毛利率由63%提升至73%,山西汾酒(600809)由68%提升至72%。

泸州老窖成为本轮涨价的最大受益者,营业收入不断攀升的同时,销售毛利率已经超过五粮液,这也反映出市场对于泸州老窖品牌的认可。

据媒体报道,目前泸州老窖已经对五粮液和洋河股份产生不小压力,2019年泸州老窖在股东大会透露价格方面会紧跟五粮液,市场预计白酒行业甚至可能将由“茅五洋”时代进入“茅五泸”时代。

洋河股份则可能是最大的失意者,营业收入放缓的同时,销售毛利率已经被泸州老窖和山西汾酒赶上。2018 年洋河股份曾希望通过提价能够解决渠道利润较薄、经销商动力不足的问题,但由于 100-300 元价格带产品价格敏感性高、相互替代性强,因此海、天系列的终端零售价并未同步上升。同时在升级过程中,海之蓝、天之蓝老版本产品混卖,导致新品提价难度更高,终端动销不及预期,提价措施反而进一步压缩了经销商利润,降低推广积极性。

据数据显示,洋河股份的存货周转天数大幅攀升且远高于五粮液、泸州老窖和山西汾酒。数据显示,2017-2020年前三季度,洋河股份的存货周转天数分别为675.80天、758.05天、769.40天和745.44天;而同期五粮液的存货周转天数分别仅为422.09天、383.67天、358.17天和333.62天;泸州老窖的存货周转天数分别为326.98天、370.68天、403.50天和516.94天;山西汾酒的存货周转天数分别为416.96天、309.78天、454.03天和509.53天。

同时,洋河股份的应收账款出现较为明显提升。2017-2020年前三季度应收账款分别为2.21亿元、2.48亿元、6.75亿元和4.9亿元,同比增长36.23%、12.05%、172.36%和372.84%。

3、销售费用占比低

正如上文所说,由于本次白酒黄金周期诞生于消费升级的大背景下,对酒企的品牌力提出更高的要求,所以对于酒企,尤其是追赶者来讲,舍得营销才能有效缩小与头部企业的品牌差距,保住市场份额。

如泸州老窖通过长期较高的销售费用投入,部分品牌已经可以向五粮液发起挑战。据数据显示,泸州老窖销售费用占比常年超过20%位居头部酒企之首。2019年,泸州老窖销售费用高达41亿元,从绝对值上仅次于五粮液。2020年前三季度,受疫情影响泸州老窖销售费用有所降低,但是销售费用占比依然高达15%。

山西汾酒同样如此,近年销售费用占比长期位于17%以上,这也将营业收入提高近2.5倍。2019年山西汾酒的销售费用已经接近洋河股份。2020年前三季度,山西汾酒销售费用投入近20亿元,这使得企业面对疫情影响依然拥有17%的营收增速,位居头部酒企第一。

反观洋河股份近些年较为保守,销售费用占比长期维持在11%左右,无论从绝对值还是相对值均,相对头部酒企均不在优势,这自然也造成企业增长乏力。

此外,洋河股份的扩张也受到销售模式的影响。洋河股份曾借助深度分销模式快速扩张,收入体量从几十亿跨越到超200亿,但是随着规模扩张管理难度更是成倍增长,间接导致了品牌资源投入失衡,团购多商业政策不一,市场价格体系混乱以及销售政策执行变形等问题。深度分销模式还使得洋河股份在管理和渠道等方面的固定成本支出较高,一旦企业增速陷入停滞,成本问题将给公司带来压力。

机构对洋河失去兴趣

洋河股份经营层面问题也影响到企业在资本市场表现,2012年洋河股份曾以 1238 亿市值力压五粮液排名行业第二。截至目前,洋河股份市值约2500亿元,五粮液市值却早已突破万亿元大关,是洋河股份市值的4倍。

更尴尬的是泸州老窖和山西汾酒营业收入虽然低于洋河股份,而泸州老窖市值高达3200亿元,山西汾酒市值高达2800亿元,市值同样超过洋河股份。

从市场表现来看,近1年洋河股份上涨90 %,在白酒概念涨幅仅排在11位,而山西汾酒上涨249%排名第2,泸州老窖上涨174%排名第4,五粮液上涨130%排名第8,贵州茅台上涨近91%排名第10。

洋河股份市盈率33倍,茅台市盈率58倍,五粮液市盈率54倍,泸州老窖市盈率56倍,山西汾酒市盈率90倍,看似洋河股份性价比更高,但实际上也代表机构和市场对于洋河的态度。据数据显示,洋河股份基金持仓比例为10.36%,泸州老窖基金持仓比例为16.92%,山西汾酒为11.21%。市场活跃度方面,洋河股份近1月换手率仅0.81%,泸州老窖和山西汾酒分别为1.47%和1.17%。

后记:

近日,洋河股份发布最新公告称,王耀卸任洋河股份董事长,选举张联东为公司第七届董事会董事长,王耀曾经的千万亿(千亿营收、万亿市值)宏伟目标成为空谈。

据券商研究报告预计,2021 年仍是洋河股份的调整年,公司业绩增速仍很难恢复到行业平均增长水平。公司调整将面临产品结构切换,目前仅完成梦之蓝系列调整,海/天系列仍待调整,而海/天占比较高,调整仍需时间,梦之蓝对业绩增长拉动较慢。

不过对于未来,市场仍然坚定看好洋河股份,洋河作为泛全国化的次高端白酒领头者,凭借品牌优势和渠道优势,未来有望充分享受消费升级和市场集中度提升红利。在完成换帅之后,洋河股份何时能够完成调整重新起跑,凤凰网财经《市值观察》将继续关注。

洋河股份,泸州老窖