超高溢价收购亏损医美公司?心血管医疗器械行业龙头高调“跨界”操作引深交所关注

摘要: 心血管医疗器械行业龙头老大乐普医疗(300003)最近开始跨界了,拟收购博思美68.43%股份进军隐形正畸市场,从而打开医美市场的大门。然而,乐普医疗收购亏损公司这一行为,也引发了监管层的关注。

心血管医疗器械行业龙头老大乐普医疗(300003)最近开始跨界了,拟收购博思美68.43%股份进军隐形正畸市场,从而打开医美市场的大门。

然而,乐普医疗收购亏损公司这一行为,也引发了监管层的关注。

7月20日晚间,乐普医疗收到来自深交所的关注函。要求乐普医疗说明实施此次交易、收购亏损公司的必要性和合理性,是否与公司主营业务存在显着协同,并充分提示风险。受该消息影响,7月21日乐普医疗股价报收29.61,跌幅1.46%。

超高溢价收购亏损公司

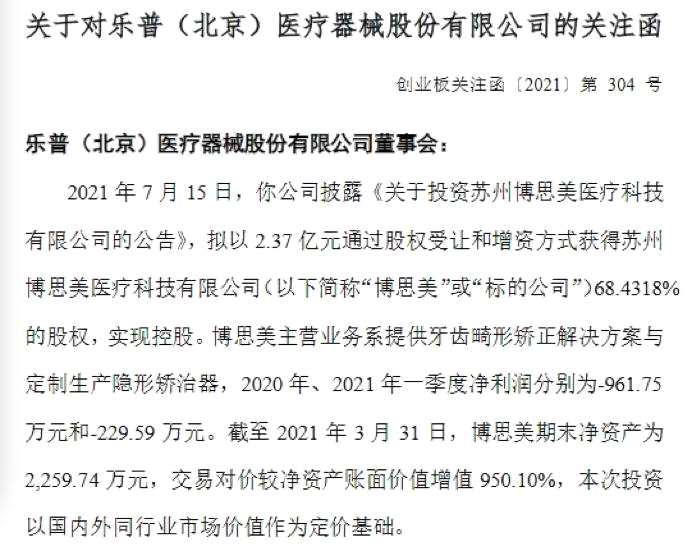

7月15日,乐普医疗发布公告称,公司拟以2.37亿元通过股权受让和增资的方式投资苏州博思美68.43%的股权,实现控股。

公开资料显示,乐普医疗是一家从事心血管介入医疗器械研发制造的企业,业务涵盖医疗器械、医药产品、医疗服务和新型医疗业态四大板块。而博思美是一家提供牙齿畸形矫正解决方案与定制生产隐形矫治器的高科技公司。

乐普医疗方面认为,收购博思美有利于延展自己的业务线,向隐形矫治市场拓展,从而进入毛利极高的医美市场。

然而,值得注意的是,博思美注册资金为2761.82万元,2020年、2021年一季度净利润分别为-961.75万元和-229.59万元,皆为亏损状态。截至今年一季度末,博思美净资产为2259.74万元,收购对价增值高达950.10%。

以超高溢价收购一个持续亏损的公司,这显然不符合一家公司趋利的特点。深交所也据此下发《关注函》,要求补充说明实施此次交易、收购亏损公司的必要性和合理性,是否与公司主营业务存在显着协同,并充分提示风险。同时,补充说明,是否对收购净利润为负的标的履行了审慎的尽职调查程序,是否存在尽职调查受限的情形。

行业正值黄金阶段

那么,博思美到底值得布局吗?研报显示,博思美所在的隐形正畸行业,随着全科牙科医生使用率的提升以及产品线的丰富,正畸矫治行业正处于黄金发展阶段。

口腔正畸兼具医疗治疗和医疗消费双重属性,相较于传统的托槽矫治,无托槽隐形矫治在舒适度、美观度、卫生健康、治疗周期等方面优势明显,受到更多消费者的追捧。

数据显示,全球隐形矫治市场由2015年的40亿美元增至2020年的122亿美元,复合年增长率为25.3%。而从国内市场来看,隐形正畸市场仍然保持低渗透率,高毛利率的行业特点。

有数据显示,2020年中国错颌畸形整体患病率约为74%,在我国310万正畸案例中,隐形正畸的渗透率仅为11%。潜在市场广阔,消费潜力十足,盈利空间巨大。

目前,隐形正畸行业的两大巨头分别是时代天使和隐适美。有数据显示,二者占据了市场份额的80%以上。而乐普医疗想进入该行业分一杯羹,将面临龙头企业强劲的寡头竞争格局。

根据公告,博思美有自己的产品特点和服务人群,其研发的“iFree儿牙早矫系列”突破了儿童早期矫治中矫治固位难、在上颌骨前牵引发育阶段同时对上下牙进行三维调整移动的两大技术瓶颈,可覆盖45岁儿童早期矫治所有的病例解决方案。目前,该项目已申请8项专利,填补了国内该领域的技术空白,具有巨大市场潜力。

乐普通过控股博思美进入口腔正畸领域,可借助博思美的技术优势,开拓自己的一方天地,不但能充实公司消费医疗产品线,还能触碰医美行业。

集采压力下的突破

业内人士认为,除了看中隐形正畸行业自身广阔的发展前景外,乐普医疗也有不得不跨界转型的苦衷。

据乐普医疗2020年年报显示,乐普医疗的主营业务为心血管药品、心血管医疗器械、心血管医疗服务及健康管理。其中,医疗器械概念是公司业务规模最大的板块。而2020年一则冠脉支架集采的消息可是给乐普医疗带来不小的发展压力。

2020年11月,国家开始组织集中带量采购高值医用耗材,集采中选的冠脉支架平均价格从1.3万元降到了700元左右,降幅达到93%。支架业务相关企业乃至整个医用耗材市场格局都为此产生了重大调整和变化。

根据2020年年报显示,乐普医疗核心心血管介入产品实现营收11.13亿元,同比下降37.85%。受去年四季度国家组织冠脉支架集采的影响和一季度疫情影响,传统金属药物支架经营业绩大幅下滑,报告期内支架系统实现营业收入11.08亿元,同比降低38%。与集采相关的支架产品,由于疫情和集采双重影响,实现销售收入8.45亿元,同比降低38.5%。

此外,乐普医疗还在年报中表示,2020年经历了传统冠脉支架国内首次集采,冠脉支架是公司传统的优势产品,集采对公司造成了极大的困难。由此可以看出,布局口腔正畸等新兴行业,对乐普医疗发展新盈利点也不失为一个选择。

7月12日,乐普医疗发布2021上半年业绩预告,预计净利润区间为17.1亿元至19.4亿元,同比增长50%-70%。

关于业绩变动的原因说,该公司解释称,随着国家组织冠脉支架集中带量采购的实施,传统支架业务显着下降,但介入无植入创新产品组合实现了非常显着的增长,实现销售收入3.64亿元,较去年同期增长1951.6%。此外,2021上半年中报完整内容将于8月28日进行披露。

此外,记者注意到,算上昨日的问询函,乐普医疗今年以来已经第二次收函。5月31日,深交所对乐普医疗下发年报问询函,要求其说明近两年存货金额及增长幅度远高于营业收入增长率的原因及合理性。

根据2020年年报,乐普医疗实现营业收入80.39亿元,同比上升3.12%;实现净利润18亿元,同比上升4.44%。其中,第四季度实现净亏损1.71亿元。

记者 王丽颖 实习生 熊若炀

乐普医疗,博思,正畸