美国银行称黄金为“终极价值存储器” 因美联储无法印刷黄金!预计未来18个月或升至3000美元

摘要: 【美国银行称黄金为“终极价值存储器” 因美联储无法印刷黄金!预计未来18个月或升至3000美元】早在2011年4月,在美国信用评级下调之后,金价飙升至1900美元以上的纪录高位之前,部分分析师就已经意识到,和其他资产不同的是,美联储无法印刷黄金是支持长期看多金价的关键因素。

早在2011年4月,在美国信用评级下调之后,金价飙升至1900美元以上的纪录高位之前,部分分析师就已经意识到,和其他资产不同的是,美联储无法印刷黄金是支持长期看多金价的关键因素。

美国银行指出,在过去十年中,银行资产负债表一直稳定在GDP的21%到28%之间。但随着央行和政府将其资产负债表和财政赤字增加一倍,他们将18个月的黄金价格目标从2000美元提高至3000美元。

不过美国银行指出,这一过程并非一帆风顺,因为强劲的美元、股市波动下降以及亚洲的实物需求损害都将对黄金构成压力。但是在央行持续宽松的背景下,所有人都认为黄金这一传统的工具将是最大的受益者,而作为美国最大银行之一的美国银行业更是表示黄金是“终极价值贮存器”。

以下是美国银行上调金价目标的理由:

近期金价表现良好

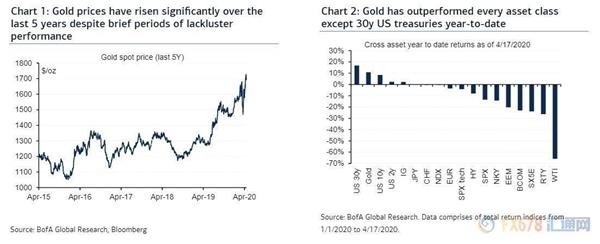

作为最终的价值存储,黄金价格在过去15个月中表现良好,自美联储于2019年1月实?行货币政策掉头以来上涨了12%(图1)。最近,黄金价格继续保持强劲势头,年初至今的回报率大大超过了其他主要资产类别(图2)。只有长期债券和高质量的科技股表现可比,30年期美国国债收益率录得16.9%,而标普科技板块迄今回报率持平。

发生清算的短期窗口

当然,黄金上涨并不是一条直线。实际上,在重大流动性紧缩的背景下,在3月9日至3月19日的窗口(图3)中,黄金曾遭遇非常大的卖压,期货交易量接近500万(图3)。此举并非黄金市场独有,该时期固定收益资产的波动性也很大(图4)。在3月19日之前黄金自高点较低点下降了12%,而美国国债通货膨胀保护证券(TIPS)ETF下降了8%,而投资级ETF价值(如LQD)更是下降了22%。

黄金价格的下跌反映了实际利率的变化

值得注意的是,金价的下跌反映了过去两个月实际利率的变化(图5)。由于投资者全球封锁导致经济陷入停滞,资产价值和消费者价格预期的崩溃速度快于名义利率,引发了对经济萧条的担忧。在吸取了全球金融危机(GFC)的教训后,美联储扩大资产负债表,以增加固定收益流动性并反映美国资产价值,最终支持金价的大幅回升(图6)。

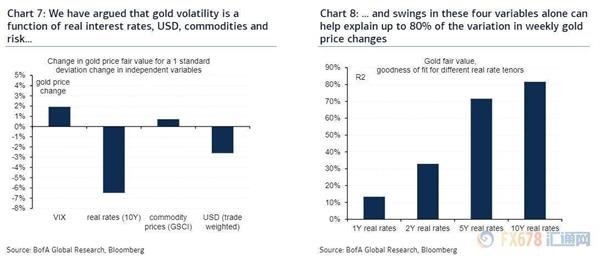

黄金是实际利率、美元、商品和风险的函数

如上所述,3月份黄金价格的抛售和随后的回升本质上是机械的。作为最终的价值存储,黄金反映了所有主要金融和实物资产的市场走势。过去,我们认为黄金的波动率是实际利率、美元、商品和风险的函数(图7)共同作用的结果。仅这四个变量的波动就可以解释多达80%的每周黄金价格变化(图8),提供一个重要的模板来了解未来黄金价格的方向。

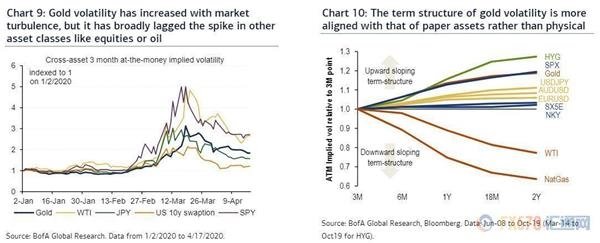

黄金的波动往往会跟随其他市场的变化

黄金要考虑的另一个因素是波动性。具体而言,黄金的波动性随市场动荡而增加,但在总体上落后于股票或石油等其他资产类别的上涨(图9)。根据美国银行的估计,过去两个月中,黄金的波动或多或少地跟踪了G10货币的波动,特别是反映了日元和瑞郎等被视为避险货币的币种走势。与其他大宗商品市场不同,黄金波动性的期限结构与纸质资产的期限结构更为一致(见图10)。与石油或天然气不同,黄金不受储藏动态的限制,其价格从长期看并不意味着会回归到生产的边际成本。

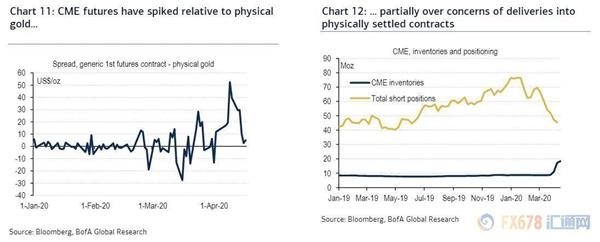

疫情引发了实物黄金市场的错位

尽管如此,通过纸质合同进行的实物结算意味着与其他公认的避风港相比,黄金具有独特的功能。在正常情况下,当芝加哥商品交易所交割机制运行顺畅时,黄金期货与现货市场之间的差异通常很小。然而,到最近为止,期货和实物价格之间的差距已经扩大(图11)。在一定程度上,人们担心最近的旅行限制会中断对纽约的发货,因为伦敦市场通常会向纽约提供流动性。尽管期货合约相对很少持有至到期日,但图12显示,芝加哥商品交易所(CME)仓库的库存水平远低于未平仓水平。

导致推出新的芝商所黄金期货合约

此外,CME合约和伦敦认可的可交割金条尺寸不同。这很重要,因为疫情导致全球三分之一的黄金精炼能力关闭,这使得将伦敦的金条转换成适合交付给CME的形状具有挑战性。为解决这些问题,芝商所自推出新期货以来,也接受伦敦尺寸的金条。尽管未结权益转换到新合同可能需要一些时间,但这最终应有助于缓解流动性问题。除此之外,也许更重要的是,瑞士的炼油厂又恢复了运营,而保险公司现在也接受包机运输,将黄金运往纽约,而不仅仅是商业联系。毫不奇怪,期货和实物黄金之间的差异一直在缩小。

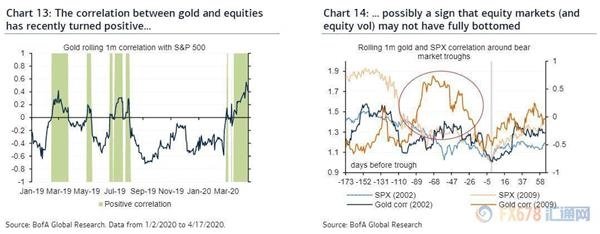

黄金以不同方式与所有金融市场互动

除了上述波动性,有形和价格变化的驱动因素之外,黄金还以不同的方式与各种金融市场互动。例如,我们最近注意到,黄金与股票之间的相关性最近已变为正(图13)。我们认为,股票/黄金的正相关性可能表明股市可能尚未完全触底(图14),黄金市场还有进一步的运行空间。触发因素可能是锁定限制在未来几周内的扩展。

尽管反弹,但黄金的定位却出奇地疲软

美国银行表示,对黄金特别具有建设性的另一个原因是,我们的CTA黄金定位信号表明动量参与者只是略微做多黄金(图15)。我们的模型显示,在1月份达到最大配置长度56%的峰值后,动量型投资者目前持有其最大配置的5.7%,远低于纪录高位48%的比例。尽管金价在3月中旬短暂崩盘后,动能开始全面发挥(见图16),但由于当前的高波动性机制,我们的CTA模型只是缓慢地进入多头仓位,这一特征在更广泛的以波动性为目标的基金中也可能普遍存在。

美国银行,美联储