董德志:高价转债风险收益初探

来源: 国信证券

作者:董德志

摘要: 高价转债历史梳理本文重点分析高价转债的市场历史表现,研究总样本为2000年以来在市交易、目前已退市的全部108只转债(不包括可分离债)。首先,我们定义交易净价突破120元以上的转债为高价转债。按此标准

高价转债历史梳理

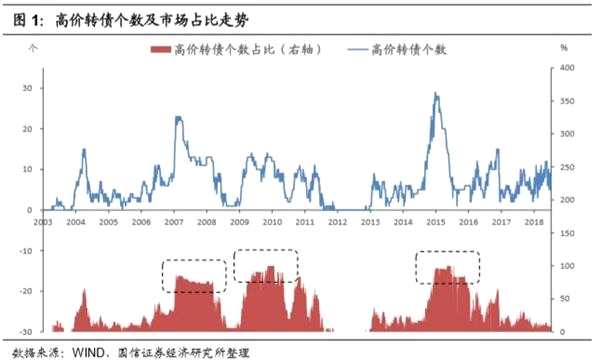

本文重点分析高价转债的市场历史表现,研究总样本为2000年以来在市交易、目前已退市的全部108只转债(不包括可分离债)。首先,我们定义交易净价突破120元以上的转债为高价转债。按此标准筛选,我们发现历史上所有已退市转债都曾出现过价格高于120元的行情,即所有已退市转债都曾在某段时间跻身高价转债之列。

市场涌现高价转债的几个历史高峰分别出现在2007年、2009年和2015年,对应两轮股票牛市(2007、2015)及一轮股市大反弹(2009)。其中,2009年末和2015年初,市场上高价转债的占比均达到了100%。

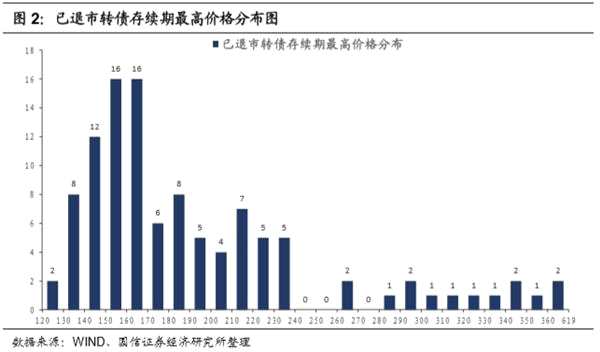

存续期内最高价格分布来看,半数以上转债最高达到130-180元。其中,最高价格在130-140、140-150、150-160、160-170、170-180元的占比分别7.4%、11.1%、14.8%、14.8%、5.6%,合计54%。最高价格在200元以下的转债占比68%,接近七成。其余三成均成功突破200元,最高者曾到达600元以上(通鼎转债)。

存续期内最高价格分布来看,半数以上转债最高达到130-180元。其中,最高价格在130-140、140-150、150-160、160-170、170-180元的占比分别7.4%、11.1%、14.8%、14.8%、5.6%,合计54%。最高价格在200元以下的转债占比68%,接近七成。其余三成均成功突破200元,最高者曾到达600元以上(通鼎转债)。

从上市后首次突破120元成为高价转债的时点来看,有79只转债在上市之后的1年内突破120元,占比73%,其中29只转债在上市首日站上120元跻身高价之列。

从上市后首次突破120元成为高价转债的时点来看,有79只转债在上市之后的1年内突破120元,占比73%,其中29只转债在上市首日站上120元跻身高价之列。

高价转债退出路径

转债的退出方式包括转股、提前赎回、回售和到期兑付四种,但实际中当转债触发强制赎回条款时,由于赎回价格往往低于当时转债市场价格,因而绝大多数投资者会在赎回日之前选择转股,最终促使转债实现转股退出。因此事实上转债的退出方式主要为转股、回售和到期兑付三类。

历史上已退市转债的退出方式以转股退出为主。根据统计,108只已退市转债**99只转债实现了90%以上转股,占比92%。其余9只转债转股比例在90%以下。其中,4只实现了50%-90%转股,包括澄星、博汇、国投、吉视,其中国投和吉视为触发提前赎回促使转股成功,澄星、博汇则是到期兑付前触发大多数转股(到期赎回价格低于当时转股价值)。3只为到期退出,包括新钢、唐钢、宝钢EB,剩余2只为回售退出,包括创业、双良,回售比例均在50%以上。

从转股退出的时长来看,转股退出的转债有半数均在存续期2年内就基本完成转股。99只转股比例达到90%以上的转债中,23只在1年内实现90%转股,32只在1-2年内实现,22只为2-3年内,14只为3-4年内,8只在4年之后实现。84只转股比例达到99%以上的转债中,20只在1年以内实现99%转股,25只为1-2年,22只为2-3年,11只为3-4年,6只为4年以上。

对于高价转债而言,在价格突破120元之后的转股进度则明显加快。其中55只转债在上市后首次突破120元之后的1年内完成90%转股,占比57%,45只在1年内完成99%转股,占比54%。

对于高价转债而言,在价格突破120元之后的转股进度则明显加快。其中55只转债在上市后首次突破120元之后的1年内完成90%转股,占比57%,45只在1年内完成99%转股,占比54%。

高价转债风险敞口

高价转债风险敞口

对于高价转债的风险敞口,我们可以通过最大回撤来一探究竟。分别选取转债首次突破120元之后的三个月、六个月、一年为观测时间窗口,选取同时期的国信转债指数作为比较基准。其中国信转债指数是我们计算的以全部在市交易转债及公募EB为样本、选取市场净价、按市场余额加权平均的价格指数。

例如燕京转债在2002/10/31上市,2004/3/24首次突破120元,我们选取2004/3/24-2004/6/24、2004/3/24-2004/9/24、2004/3/24-2005/3/24三个时间窗口统计最大回撤,并以同一时期的转债指数最大回撤作比较。若转债在窗口期内完成转股退市,由于退市前价格往往较高,风险较低,这里不做考虑。

从三个月回撤结果来看,历史上转债突破120元之后的三个月内最大回撤平均为11%,最高为31.6%,最低为1.85%。

从三个月回撤结果来看,历史上转债突破120元之后的三个月内最大回撤平均为11%,最高为31.6%,最低为1.85%。

对比转债指数,共有30只高价转债最大回撤小于指数回撤,占比28.9%。t检验显示高价转债三个月最大回撤显着大于指数最大回撤。

从六个月回撤结果来看,转债突破120元之后的六个月内最大回撤平均为18.7%,最高为43.8%,最低为1.85%。

从六个月回撤结果来看,转债突破120元之后的六个月内最大回撤平均为18.7%,最高为43.8%,最低为1.85%。

对比转债指数,共32只高价转债最大回撤小于指数回撤,占比38.1%。t检验显示高价转债六个月最大回撤不显着大于指数回撤。

从一年回撤结果来看,转债到达120元之后的一年内最大回撤平均为25.8%,最高为65.3%,最低为8.6%。

从一年回撤结果来看,转债到达120元之后的一年内最大回撤平均为25.8%,最高为65.3%,最低为8.6%。

对比转债指数,共25只高价转债最大回撤小于指数回撤,占比44.6%。t检验显示高价转债一年最大回撤不显着大于指数回撤。

总的来看,三个月时间窗口期中高价转债最大回撤大于指数回撤的概率较高。随着投资时间窗口拉长,高价转债和指数的回撤幅度逐渐接近。

高价转债超额收益

高价转债超额收益

对于高价转债的超额收益,我们同样选取转债首次突破120元之后的三个月、六个月、一年为持有期,选取同时期的国信转债指数作为比较基准,计算持有期内超过指数涨跌幅的超额收益。若转债在持有期内完成转股退市,则假设在最后一个交易日以市场价格完成交易。

从三个月收益结果来看,历史上转债突破120元之后的三个月涨跌幅平均为11.84%,最高为91.65%,最低为-22.25%。

从三个月收益结果来看,历史上转债突破120元之后的三个月涨跌幅平均为11.84%,最高为91.65%,最低为-22.25%。

相比国信转债指数,超额收益平均为3.74%,最高为46.64%,最低为-26.47%。其中超额收益为正的占比60.2%。t检验显示高价转债三个月超额收益显着为正。

从六个月收益结果来看,历史上转债突破120元之后的六个月涨跌幅平均为13.8%,最高为116.6%,最低为-30.3%。

从六个月收益结果来看,历史上转债突破120元之后的六个月涨跌幅平均为13.8%,最高为116.6%,最低为-30.3%。

相比国信转债指数,超额收益平均为6.26%,最高为99.09%,最低为-31.45%。其中超额收益为正的占比59.3%。t检验显示高价转债六个月超额收益显着为正。

从一年收益结果来看,历史上转债突破120元之后的一年涨跌幅平均为17.02%,最高为189.8%,最低为-35.7%。

相比国信转债指数,超额收益平均为8.4%,最高为154.9%,最低为-80.1%。其中超额收益为正的占比63.9%。t检验显示高价转债一年超额收益显着为正。

高价转债风险收益匹配度

高价转债风险收益匹配度

从最大回撤的历史统计可以看出,高价转债在短期(3-6个月)内的回撤风险要高于转债指数。从超额收益的统计来看,高价转债在一年内相对指数均有显着为正的平均超额收益。对于投资而言,我们不仅仅关注风险敞口和超额收益本身,更重要的是权衡收益与风险的匹配。我们可以用风险调整收益指标“卡玛比率”来度量高价转债的风险收益匹配情况:卡玛比率=涨跌幅/最大回撤。

从三个月结果来看,高价转债平均卡玛比率为1.86,高于转债指数平均卡玛比率1.66。

从六个月结果来看,高价转债平均卡玛比率为0.53,高于转债指数平均卡玛比率0.4。

从一年结果来看,高价转债平均卡玛比率为 -0.04,高于转债指数平均卡玛比率 -0.13。

可见高价转债的风险收益匹配较佳,投资性价比较高。

高价转债收益贡献度拆分

高价转债收益贡献度拆分

从历史收益统计来看,高价转债超额收益显着为正。转债收益可以拆分为两部分的贡献:平价、估值。下面我们进一步统计高价转债的收益贡献度拆分,寻找收益来源因子。

从转债突破120元之后的收益率拆分来看,三个月内平均涨幅11.84%,其中平价正向贡献14.58%,估值负向贡献2.74%。六个月内平均涨幅13.79%,其中平价正向贡献18.61%,估值负向贡献4.81%。一年内平均涨幅17.01%,其中平价正向贡献28.99%,估值负向贡献11.97%。

总的来看,高价转债的收益率主要来自正股的上涨。随着平价上涨,估值向下压缩,拖累转债跟涨速度。

前面的分析我们已经得出高价转债相对转债指数有超额收益,本节分析得出高价转债收益率主要来自于平价上涨,因此我们猜测高价转债的正股相对市场也具有超额收益。下面我们进一步验证这一想法。

前面的分析我们已经得出高价转债相对转债指数有超额收益,本节分析得出高价转债收益率主要来自于平价上涨,因此我们猜测高价转债的正股相对市场也具有超额收益。下面我们进一步验证这一想法。

同样选取转债价格突破120元后的三个月、六个月、一年为窗口期,计算期间内正股累计涨跌幅,比较基准为同时期内正股所属申万一级行业的行业指数涨跌幅。例如机场转债自2003/12/10突破120元,2003/12/10-2004/3/10期间正股上海机场累计上涨23.2%,同时期申万交通运输行业指数累计上涨15%,则正股超额收益为8.2%。

从历史统计结果来看,高价转债正股在三个月内平均涨幅为19.7%,相对行业指数的平均超额收益为3.3%。六个月平均涨幅为25.9%,相对行业指数的平均超额收益为-3.6%。一年平均涨幅为53.5%,相对行业指数的平均超额收益为6.4%。其中仅三个月的正股超额收益率显着为正。

可见短期内,高价转债发行人可能有较强的股价诉求,通过积极管理股价来达到顺水推舟,促进转债更快转股。

(文章来源:国信证券)

(文章来源:国信证券)

关键词:

审核:yj127

编辑:yj127

高价,收益,指数,回撤,平均