国信宏观固收董德志 :中债市场隐含评级变动跟踪

来源: 国信证券

作者:董德志

摘要: 本文梳理2019年前8月中债市场隐含评级变动的发行人。从跟踪来看,除了投资者对发行人信用资质定价发生明显变化会导致中债市场隐含评级变化外,同一主体发行新券也经常会引发存量债券的中债市场隐含评级变化,也

本文梳理2019年前8月中债市场隐含评级变动的发行人。从跟踪来看,除了投资者对发行人信用资质定价发生明显变化会导致中债市场隐含评级变化外,同一主体发行新券也经常会引发存量债券的中债市场隐含评级变化,也即是说从一级市场向二级市场传导的路径。

中债市场隐含评级下调的发行人分析

2019年前8个月,中债市场隐含评级下调的信用债发行人共200个。按照企业属性划分,地方国企占比最高(48%),其次是民营企业(40.5%)。按照是否城投债划分,城投债占比(23.5%)明显低于产业债。然后产业债中,房地产和金融业占比较高。

具体发行人来看,前8个月中债市场隐含评级下调的房地产发行人中,存量债券较多的有新城控股、【福星股份(000926)、股吧】、国购投资、中天金融以及新湖中宝。

具体发行人来看,前8个月中债市场隐含评级下调的房地产发行人中,存量债券较多的有新城控股、【福星股份(000926)、股吧】、国购投资、中天金融以及新湖中宝。

然后中债市场隐含评级下调的城投债中,按照所属省份来看,前8个月中江苏省、天津市、湖南省以及广西自治区发行人偏多。按照行政级别划分,省、地级市以及县均有大量发行人下调。

然后中债市场隐含评级下调的城投债中,按照所属省份来看,前8个月中江苏省、天津市、湖南省以及广西自治区发行人偏多。按照行政级别划分,省、地级市以及县均有大量发行人下调。

中债市场隐含评级上调的发行人分析

中债市场隐含评级上调的发行人分析

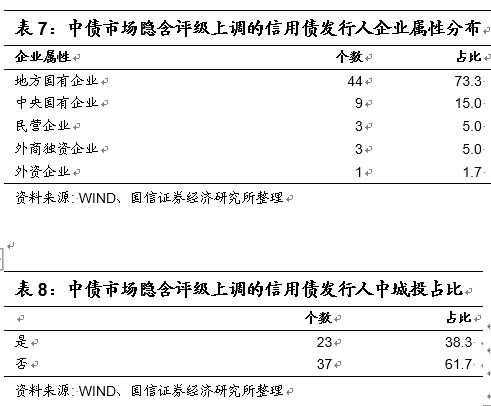

2019年前 8个月,中债市场隐含评级上调的信用债发行人共60个。按照企业属性划分,地方国企占比最高(73.3%),其次是央企(15%)。按照是否城投债划分,城投债占比(61.7%)明显高于产业债。然后产业债中,房地产和金融业占比较高。

部分中债市场隐含评级下调发行人信用风险分析

部分中债市场隐含评级下调发行人信用风险分析

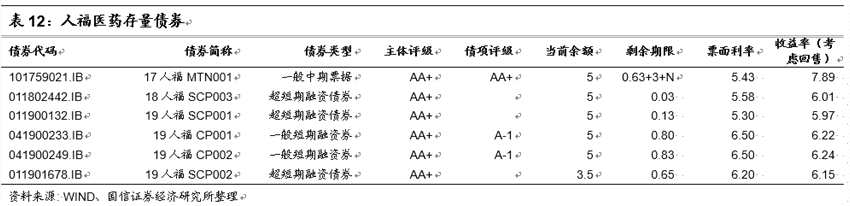

人福医药债务负担较重,业务获现能力一般,2018年公司产生大额资产减值损失。截至2018年底,公司报表中仍有商誉37.76亿,无形资产26.83亿,依然存在大额减值风险。

基本情况:公司主营业务为药品、安全套、医疗器械等,2018年营收占比分别为69.7%、9.8%和16.4%,毛利润占比分别为71.4%、14%和12.1%。2018年公司实现营业收入186.3亿元,毛利润74.4亿元。另外,按照细分行业来看,2018年公司医药制造业和医药批发及相关业务收入占比分别为43.6%和55.6%,毛利润占比为71.6%和27.5%。公司是A股上市公司,艾路明先生为公司实际控制人。

盈利能力:2016年-2018年,公司毛利率小幅回升。2016年、2017年及2018年公司毛利率分别为36.8%、38.1%和39.9%。另外,2018年公司计提商誉减值损失28.02亿元,计提无形资产减值损失2.09亿元,导致利润总额亏损14.77亿。

现金流:2016年-2018年,公司经营活动现金流净额波动较大,2017年仅0.4亿。公司投资活动对筹资依赖较大。然后2018年来看,公司投资规模大幅萎缩,资金压力有所减轻。

偿债能力:长期偿债能力方面,2018年公司EBITDA利息倍数和EBITDA全部债务比分别为-0.2倍和-0.01倍,EBITDA对利息的保障能力和全部债务的保障能力较弱,公司债务负担较重。短期偿债能力方面,2018年末公司流动比率、速动比率和现金短期债务比分别为1.04、0.84和0.3,流动资产对流动负债的保障程度不高。

股权质押:截至2019年6月15日,公司控股股东当代科技所质押的股份数占其持股总数的81.24%、占本公司总股份数的23.77%。

(文章来源:【国信证券(002736)、股吧】)

(文章来源:【国信证券(002736)、股吧】)

关键词:

审核:yj127

编辑:yj127

公司,市场,2018,隐含,评级