土耳其只是前菜 亚洲新兴市场才是下一场危机的正餐

摘要: 分析观点认为,资金出逃新兴市场并非仅因局部事件刺激,更是资金不合理配置的一种纠偏。除中国外的亚洲国家近年来外债规模明显扩大,如果美元继续走高,浮动汇率下的亚洲新兴市场国家,可能会引发下一场系统性风险。

分析观点认为,资金出逃新兴市场并非仅因局部事件刺激,更是资金不合理配置的一种纠偏。除中国外的亚洲国家近年来外债规模明显扩大,如果美元继续走高,浮动汇率下的亚洲新兴市场国家,可能会引发下一场系统性风险。

6月3日,印度央行行长Urjit Patel在英国《金融时报》发表的那篇呼吁美联储放慢缩表速度的文章中,曾经提到,如果美联储不适当修正资产负债表所见的计划,适当减少美元流动性的状况,全球经济复苏“戛然而止”的可能性会增加,而新兴市场的波动,也会最终传导到美国经济。

从目前的状况来看,全球的经济复苏状况已经出现了明显的分化。新兴市场的状况并没有在短暂的喘息后有所好转,在土耳其危局的刺激下,外债规模庞大的国家在美元走高下的压力越来越大。8月13日,阿根廷央行将基准利率进一步上调5个基点至惊人的45%,并宣布将抛售5亿美元来支撑该国货币。这是阿根廷央行年内第四次加息,刷新全球的利率纪录。

然而新兴市场的动荡,还没有剧烈到足以撼动美国经济。这当然有可能只是时间问题,时至今日,全球各经济体的联系只会比二十年前更紧密。尤其是土耳其在殃及欧洲银行业后,风险越过【大西洋(600558)、股吧】(600558,股吧)蔓延到美洲的概率更添一分。

但不得不承认的是,相比于土耳其这样的局部动荡,或是尚未出现的美国经济走弱,亚洲新兴市场的整体风险正在越来越明显。以美元在跨境资本流动、全球银行体系中举足轻重的作用,如果美元接下来依然走高,全球市场的波动性会剧增,出现“爆炸性的”重新定价。

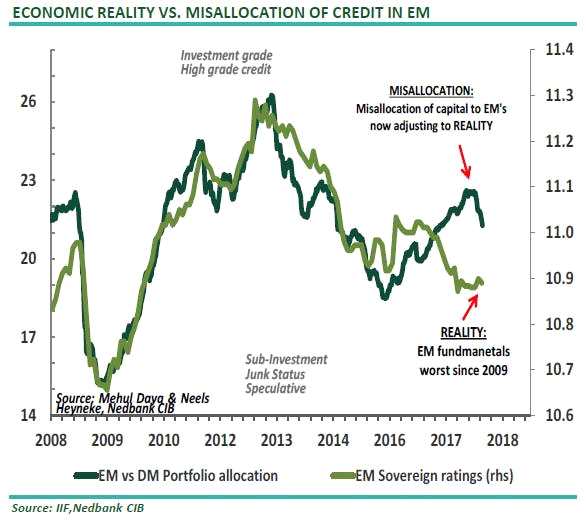

Nedbank分析师Neels Heyneke和Mehul Daya在最新的研究中提到,随着流动性过剩的局面渐渐不再,新兴市场“将为不当的资产配置付出沉重代价”。目前新兴市场的基本面并不佳,主权评级持续走低,但其吸引的资金,相对于发达市场却出现了反向的走高。现在这种不合理的资产分配正在逐渐回归原位——资金出逃新兴市场。

在Nedbank分析师看来,尽管最近投资者趋向于将新兴市场的危机,归结为部分地区的特殊状况,但事实是“最近广泛的动荡正在变得越来越系统性”。

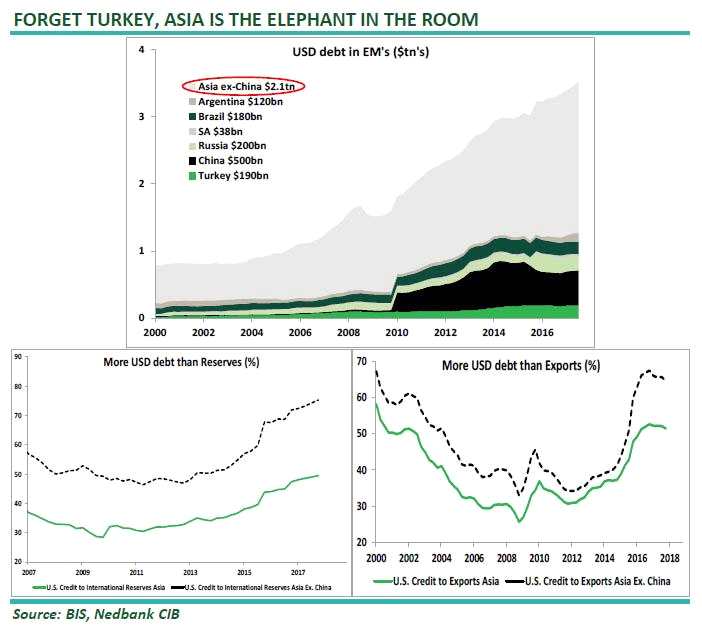

“忘掉土耳其的困境吧,亚洲才是房间里的大象。“

外债方面,除中国外的亚洲国家在过去数年间外债膨胀程度惊人。而与20年前1998亚洲金融危机不同的是,现在多数亚洲国家已经不再采取锚定美元的固定汇率制。所以,Nedbank认为亚洲新兴市场国家,会引发下一场系统性风险。

即使土耳其,或是亚洲新兴市场国家在全球GDP中贡献有限,但Guggenheim Partners全球首席投资官Scott Minerd也提示,一些特殊的情况都有可能会触发多米诺骨牌倒下。“1997年,泰铢贬值的蔓延导致了全球金融危机,……土耳其(以及意大利,阿根廷,印度或是贸易战)的奔溃也会招致类似结果。“

尽管也出现了一定的下跌,但目前人民币在8月的新兴市场中,姑且表现出了一些“稳定市场”的属性,在新兴市场货币中跌幅相对较少,每日的中间价也多数时候高于市场预期。

新兴市场,外债,走高,Nedbank,出逃