龙蟠科技招股书“迷局” 近亿资金“遗漏”?

来源: 证券市场红周刊

作者:王宗耀

摘要: 在《红周刊》日前刊登的《财务疑点“一箩筐”,龙蟠科技上会准备好了吗?》文章中,记者曾就龙蟠科技招股说明书中的产销量数据核算出的新增库存与通过该公司披露的存货数据核算出的新增库存之间存在的差异、现金流与

在《红周刊》日前刊登的《财务疑点“一箩筐”,龙蟠科技上会准备好了吗?》文章中,记者曾就龙蟠科技招股说明书中的产销量数据核算出的新增库存与通过该公司披露的存货数据核算出的新增库存之间存在的差异、现金流与营业收入数据之间的差异、毛利率异常等情况展开详细分析,实际上,除了前文提出的相关问题之外,龙蟠科技的采购方面也同样存在着一定的疑点。

材料成本之疑

招股书披露,龙蟠科技的主要产品包括润滑油和发动机冷却液、柴油发动机尾气处理液、车用养护品三大产品,生产这三大产品所需的原材料主要包括基础油、乙二醇、润滑油添加剂、尿素等原料,从公司采购情况看,基础油的采购最多,为其核心原料。 在采购客户的选择上,龙蟠科技在招股书中表示,主要从全球的主流基础油生产企业、世界四大润滑油添加剂公司(路博润公司(LUBRIZOL)、雅富顿(AFTON)、润英联(INFINEUM)、雪佛龙奥伦耐(CHEVRON ORONITE))、国内规模较大的尿素生产企业和乙二醇贸易商中选择供应商。核心原料进口基础油的采购也主要来自埃克森美孚公司、韩国SK集团、台塑石化等公司。

在采购客户的选择上,龙蟠科技在招股书中表示,主要从全球的主流基础油生产企业、世界四大润滑油添加剂公司(路博润公司(LUBRIZOL)、雅富顿(AFTON)、润英联(INFINEUM)、雪佛龙奥伦耐(CHEVRON ORONITE))、国内规模较大的尿素生产企业和乙二醇贸易商中选择供应商。核心原料进口基础油的采购也主要来自埃克森美孚公司、韩国SK集团、台塑石化等公司。

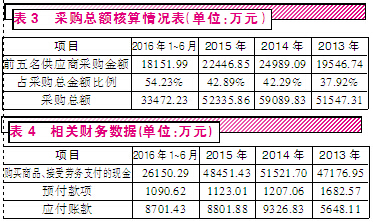

从龙蟠科技披露的采购数据看,2016年上半年,公司向前五大供应商采购金额共计1.82亿元,占采购总额比例为54.23%,由此不难算出当期采购总额为3.35亿元。消耗方面,招股说明书披露,公司的主营业务成本由直接材料、直接人工和制造费用三大块构成,其中2016年上半年的主营业务成本为2.93亿元,所包含的直接材料,即当期的原材料消耗成本为2.70亿元。相比其3.35亿元采购总额来说,在扣除直接材料成本后,采购剩余金额约为0.65亿元左右。因此,从理论上讲,这些剩余原材料部分会被生产为产成品,部分可能为在产品,还有一部分可能并未生产仍旧以原材料形式存在,无论以何种形式存在,这都会形成存货的新增,另外,由于人工费用、制造费用的存在,剩余原材料转化为存货新增的金额应该不会低于0.65亿元的原值,也就是说,仅从采购和消耗这个角度看,龙蟠科技2016年上半年的存货相比2015年末,应该要新增0.65亿元以上才对,可实际情况如何呢? 从龙蟠科技披露的存货信息来看,2016年6月30日存货的账面余额为1.75亿元,2015年12月31日的存货账面余额为1.27亿元,仅从这两个数据推算,2016年上半年公司存货仅新增了0.48亿元,相比上文核算的0.65亿元少了约0.17亿元。

从龙蟠科技披露的存货信息来看,2016年6月30日存货的账面余额为1.75亿元,2015年12月31日的存货账面余额为1.27亿元,仅从这两个数据推算,2016年上半年公司存货仅新增了0.48亿元,相比上文核算的0.65亿元少了约0.17亿元。

同样,龙蟠科技2015年向前五大供应商采购金额为2.24亿元,占采购其总额的42.89%,由此不难算出当年公司采购总额为5.23亿元。2015年该公司主营业务成本中,直接材料成本为4.88亿元,而这应当是其当年材料消耗成本,理论上当年采购总额扣除材料消耗后的剩余金额约为0.35亿元,如2016年一样,这些余下材料如被生产为产成品或在产品,则价值应该更高,因此,2015年新增存货的价值至少也不会低于0.35亿元才对。可实际上,依据龙蟠科技披露的数据,公司2015年存货账面余额为1.27亿元,2014年则为1.07亿元,当年新增存货金额却仅为2000万元左右,比理论值0.35亿元少了1500万元。

不仅仅是在这两年,记者仔细核算后发现,龙蟠科技2014年通过采购与消耗核算出的新增存货也比通过存货账面余额核算出的数据多出了2500多万元。如果说该公司披露的存货数据真实,那么其采购数据和直接材料消耗数据的真实性就值得商榷了,考虑到公司远高于同行业的毛利率水平,不排除该公司在材料消耗数据上有人为“瘦身”的可能。

采购与现金流匹配之疑

虽然理论上在材料消耗方面可能存在人为“瘦身”行为,但也不排除采购数据也有可疑之处,如两项数据均出现问题,也同样也会导致上述不一样的核算结果。因此,我们通过现金流量表数据来做进一步验证。

同样以2016年上半年数据为例进行分析。在前文中,我们核算出公司当期的采购总额为3.35亿元,不过这并不包含增值税部分,如考虑17%的增值税因素,2016年上半年的含税采购总额应为3.92亿元。

依照现金流量表数据显示,2016年购买商品、接受劳务支付的现金为2.61亿元,理论上,该金额还包含了预付款项的新增金额,但因该公司预付款项变化金额在百万以内,在此可暂时忽略不计。因此从数据核算结果看,该公司在当年还有约1.31亿元的采购应该形成了新增负债。考虑公司当年不存在应付票据部分,因此这就意味着2016年应付账款新增金额应该在1.31亿元左右。

可实际上,从表4来看,截至2016年6月30日,龙蟠科技的应付账款相比2015年末,不但没有新增,反而还减少了100多万元。显然,这种结果与上文核算出应该形成1.31亿元的新增金额差距非常大。

在招股说明书中,龙蟠科技也表示,“截至2016年6月30日,公司不存在质押的应收票据,已经背书给他方但尚未到期的票据共计6697.29万元,不存在已经贴现但尚未到期的票据”。这意味着,公司可能存在承兑汇票背书采购的情况,而这部分采购在现金流量表中可能未能被充分体现,因此这部分影响也应被考虑在内,但是问题却在于,即使这部分票据金额被计算在内,其采购总额和支出及负债之间,仍然有近6400万元的差距。

2015年也存在类似的情况。根据前文计算,当年采购总额为5.23亿元,算上17%增值税,含税采购金额为6.12亿元。现金流量表中反映采购支出的购买商品、接受劳务支付的现金为4.85亿元,预付款项新增金额当年仍然不足百万。此外,招股书披露的当年已背书或贴现、且在资产负债表日尚未到期的应收票据为5243.3万元,即使这部分全部用作原材料采购,意味着当年应付账款新增金额也应该在7500万元左右,然而从公司财务报表披露的数据来看,当年应付账款不但没有新增,相反还减少了500多万元,一来一去,采购总额与采购支出以及负债之间差距拉大到近8000万元。

除此之外,记者核算后的结果还显示,龙蟠科技2014年的采购与支出及负债之间也有近5000万元的差距。对于龙蟠科技而言,连续数年采购总额均远超支出及相应负债,这难道不是一种很奇怪的现象吗? 业绩下滑之忧 除了财务数据上的疑点,业绩的稳定增长对一家企业的发展来说也是相当地重要,不过,从龙蟠科技的业绩增长情况看,似乎也并不是那么乐观。

业绩下滑之忧 除了财务数据上的疑点,业绩的稳定增长对一家企业的发展来说也是相当地重要,不过,从龙蟠科技的业绩增长情况看,似乎也并不是那么乐观。

在2013年到2016年6月间,龙蟠科技营业收入金额分别为7.63亿元、8.65亿元、8.21亿元和4.73亿元,其中2014年收入有所增长,增幅为13.37%,增速尚算不错,然而到了2015年其业绩竟然出现了下滑,下滑幅度为5.15%;净利润表现方面,以上会计周期内分别为6388万元、8351万元、5774万元和4470万元。其中2014年增速不错,增幅达30.71%,而2015年则在营业收入出现下滑的同时,净利润下降速度更是高达30.85%,直接导致全年净利润表现低于2013年水平。那为何龙蟠科技净利润下滑速度如此之快,甚至超过营收下滑表现呢?

从数据来看,除了材料成本因素之外,期间费用对公司营收影响不容忽视。整个报告期内,龙蟠科技的期间费用一直在增长,其中,报告期内金额分别为11506.70万元、16999.79万元、20959.30万元和11698.03万元,在业绩增长的2014年,该公司期间费用增幅高达47.74%,而在营业收入出现下滑的2015年,期间费用仍然增长了23.29%。

龙蟠科技在招股说明书中提供了同行业可比公司期间费用占营业收入比重的对比情况,从表5可以看出,龙蟠科技期间费用占营业收入的占比在同行业企业中是偏高的。似乎正是由于金额偏高且不断增长的期间费用,在不断“吞噬”着该公司的利润,压缩着公司盈利空间,使得净利润出现大幅下滑。 值得注意的是,在2015年业绩大幅滑坡之时,企业的应收账款和存货还出现了双增加,其中应收账款金额从1.01亿元增加到1.07亿元,存货从1.07亿元增加到1.26亿元。综合来看,龙蟠科技的商品销售与回款情况不容乐观,可谓是压力山大。

值得注意的是,在2015年业绩大幅滑坡之时,企业的应收账款和存货还出现了双增加,其中应收账款金额从1.01亿元增加到1.07亿元,存货从1.07亿元增加到1.26亿元。综合来看,龙蟠科技的商品销售与回款情况不容乐观,可谓是压力山大。

也正是在这种压力之下,龙蟠科技财务指标也越来越显得“尴尬”。其中流动比率和速动比率下降明显,而资产负债率则不断提高,此外应收账款周转率和存货周转率也在不断下降,偿债能力和运营能力的越来越弱,使得公司未来发展前景恐不容乐观。记者致电龙蟠科技招股说明书所留电话,希望就以上问题进行核实,该公司员工表示董秘出差了,让记者留下了联系方式,但截止记者发稿并未收到公司回复v :

关键词:

审核:yj127

编辑:yj127

采购,公司,科技,数据,金额