海通债券姜超:股市大幅降温 继续看好债券市场

摘要: 热点栏目自选股数据中心行情中心资金流向模拟交易客户端 海通债券姜超摘要资金利率:预期低位持平。资金面无忧是一致预期,但由于目前资金利率已经低于逆回购利率,多数受访者预期R001和R007会维持

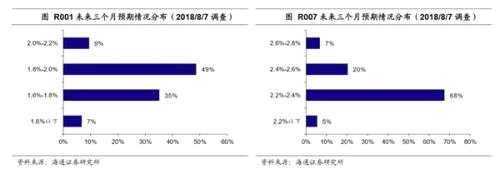

资金利率:预期低位持平。资金面无忧是一致预期,但由于目前资金利率已经低于逆回购利率,多数受访者预期R001和R007会维持平稳。约49%的受访者认为未来三个月R001水平将在1.8%-2.0%区间波动;约68%的受访者认为R007将维持在2.2%-2.4%区间波动。

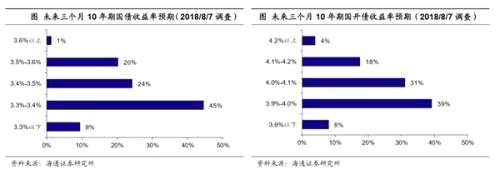

利率债:预期收益率仍将小幅下行。利率债市场情绪相对乐观,多数预期收益率会稳中有降。1)十年国债:45%的受访者认为其会小幅下行至3.3%-3.4%,24%受访者认为其会维持在3.4%-3.5%这一区间波动,仅20%的受访者认为其未来会小幅上行至3.5%-3.6%。2)十年国开:39%的受访者认为未来10年国开利率会小幅下行至3.9%-4.0%,31%的受访者认为其会维持在4.0%-4.1%之间波动,仅18%的受访者认为其会小幅上行至4.1%-4.2%。

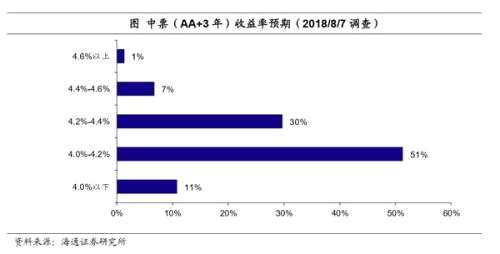

信用债:情绪谨慎乐观。我们调查时3年期AA+中票收益率在4.2%附近,过半数的受访者认为其收益率仍会小幅下行,会在4.0%-4.2%区间波动,仅有30%的受访者认为未来收益率将抬升至4.2%-4.4%。

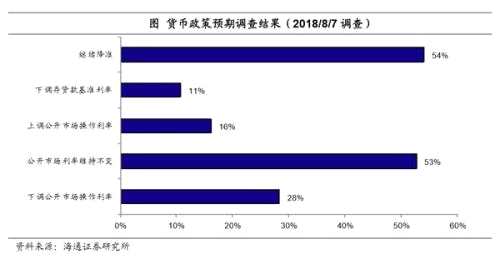

货币政策:OMO利率难再上调,降准是一致预期。美国下半年大概率继续加息,中国央行怎么应对?超半数(53%)受访者预期OMO利率会维持不变,而由于货币利率已经低于OMO利率,也有28%的受访者认为央行会顺势下调OMO利率,仅16%的人认为会跟随美国上调。有54%的受访者认为央行还会继续降准,但只有11%的受访者认为央行会下调存贷款基准利率。说明绝大多数投资者不认为央行会大幅放水,而更可能通过降准等工具保持市场流动性。

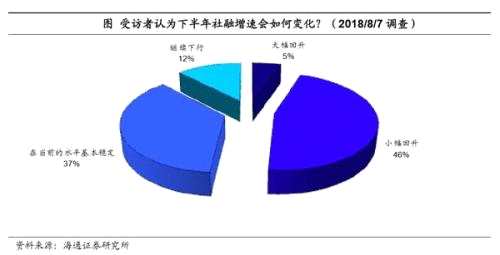

社融增速:年内或难大幅回升。近期货币政策有所转松,但宽货币能否向宽信用转变?认为社融增速会小幅回升的人最多,达46%,但仅有5%的人认为会大幅回升。37%的人认为会在当前的水平基本稳定,还有12%的受访者认为其会继续降低。

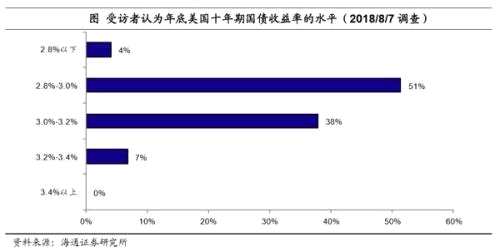

美债利率上行空间有限。市场对美债利率上行有所预期,但幅度不会太大。51%的受访者认为年底10年美债中枢会在2.8%-3.0%,38%的受访者认为会上行至3.0%-3.2%,仅7%的人认为会上行至3.2%以上。

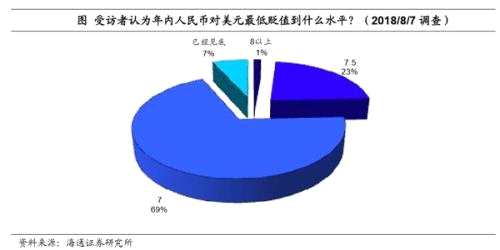

人民币汇率年内破7是一致预期。大部分受访者认为年内人民币贬值压力仍存,但幅度不会很大,69%的受访者认为年内人民币对美元最低可贬值到7, 23%的受访者认为贬值幅度会更大一些到7.5,还有7%的受访者认为目前汇率已经贬值到年内最低。

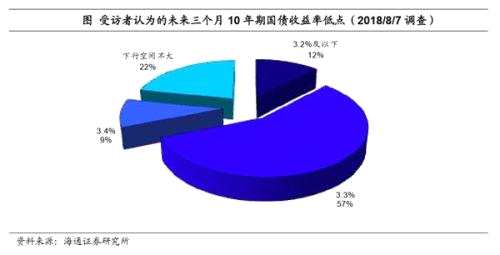

十年国债收益率低点或在3.3%。未来三个月,近八成受访者认为10年国债收益率会继续下行,而对于低点,超一半(57%)的受访者认为是3.3%,仅12%的受访者认为可能下行至3.2%及以下,同时有22%的人认为目前10年国债利率已经是未来三个月的低位。

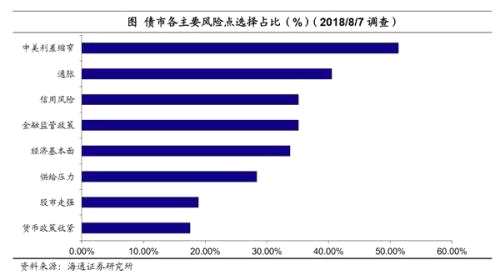

最担心中美利差缩窄。中美货币政策分道扬镳,加上中国国债收益率大幅下行,中美十年期国债利差缩窄至约50BP,中美利差取代信用风险成为投资者最担心的风险点,51%的人选择此项。货币宽松、财政发力,投资者对通胀的担忧逐渐上升(约41%)。而担忧经济基本面走强和信用风险的投资者占比相对不高,分别为34%和35%。

投资策略:加杠杆比拉久期更被看好。对于最看好的策略,热度从高到低分别为加杠杆(占57%)、提高转债或权益占比(占31%)、拉久期(28%)、降评级(24%)。目前资金面无忧,加杠杆热情升温,但基建加码预期制约长端利率下行,投资者对拉长久期仍偏谨慎。目前投资者认为的组合最佳久期为2-3年(51%),选择3年以上的占比较5月份反而有所下降,也印证投资者对拉长久期仍有疑虑。股市持续低迷,投资者对转债也变得较为悲观,选择“提高转债或权益占比”的投资者占比从41%大降至31%。

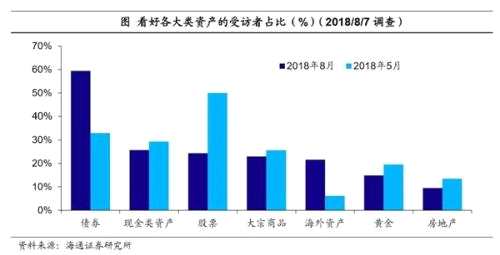

大类资产配置:股市大幅降温,债市最为看好。对于最看好的大类资产,股市看好程度连续三个季度下滑,看好股票类资产的投资者占比从2月初的61%降至5月初的50%,目前又进一步下滑至24%。债券(59%)则取代股票成为最看好的大类资产,其次是现金类资产(26%),看好大宗商品(23%)和黄金(15%)、房地产(9%)的人均不多。

债券品种偏好:高等级信用债和城投债最被看好。对于债券中最看好的品种,选择高等级信用债的人占比仍最高(51%),但较上期(65%)有所下降;城投债(39%)看好程度大幅上升,取代利率债(35%)成为第二被看好的品种。而看好可转债、高收益率、地产债、周期行业龙头债的均不足20%。

1。受访者结构

我们于2018年8月7日向以债券研究员和投资经理为主的微信群,投放了第39期海通债市一致预期调查问卷《下半年债市怎么看?》(见附录)。回收的受访者中,32%的受访者来自基金,26%的受访者来自券商,14%的受访者来自保险,另外银行和信托受访者分别占11%和4%。

2。资金利率:预期保持平稳

7月以来受益于央行定向降准、开展MLF释放出较多流动性,资金面大幅转松,货币市场利率持续走低。R001由7月初的2.51%大幅下行至8月6日的1.83%,下行幅度达68BP。对于未来三个月资金利率的走势,市场预期如何?

对于R001,调查结果显示大部分受访者预期R001会保持平稳或略有下行,约49%的受访者认为未来三个月R001水平将在1.8%-2.0%区间波动;有约35%左右的受访者认为其会降低至1.6%-1.8%;还有7%的受访者认为其会进一步降低至1.6%以下。同时还有9%的受访者认为会抬升至2.0%-2.2%区间。

对于R007,我们调查时水平为2.33%,约68%的受访者认为未来三个月R007水平将维持在2.2%-2.4%区间波动;有约20%的受访者认为其会抬升至2.4%-2.6%这一区间,只有约7%的受访者认为其会进一步抬升至2.6%-2.8%;同时也只有5%的受访者认为会下行至2.2%以下。

3。利率债:还有下行空间 对于未来3个月国债、国开债的走势,我们的调查结果显示,受访者情绪相对乐观,多数投资者预期国债、国开债收益率将小幅下行。

3。利率债:还有下行空间 对于未来3个月国债、国开债的走势,我们的调查结果显示,受访者情绪相对乐观,多数投资者预期国债、国开债收益率将小幅下行。

10年期国债:或将小幅下行。对于未来3个月10年期国债收益率的预期,我们的调查结果显示,多数受访者预期还有下行空间。有45%的受访者认为其会小幅下行至3.3%-3.4%区间,有24%受访者认为其会在3.4%-3.5%这一区间波动。认为其未来会小幅上行至3.5%-3.6%的受访者只有20%,认为会上行至3.6%以上的受访者基本没有,此外还有9%的受访者非常乐观,预期会下行至3.3%以下。

10年期国开债:与国债预期一致。对未来3个月10年期国开债收益率的预期,调查结果显示,有39%的受访者认为未来10年国开利率会小幅下行至3.9%-4.0%,有31%的受访者认为其会维持在4.0%-4.1%之间波动。只有18%的受访者认为其会小幅上行至4.1%-4.2%区间,4%的受访者认为未来其会上行至4.2%以上。同时有8%的受访者非常乐观,认为未来10年国开利率会下行至3.9%以下。

4。信用债:情绪谨慎乐观 近期信用债市场出现普涨,3年期AA+中票收益率在6月中旬触碰5.08%的高点后开始持续下行,我们调查时3年期AA+中票收益率已下行至4.2%附近。

4。信用债:情绪谨慎乐观 近期信用债市场出现普涨,3年期AA+中票收益率在6月中旬触碰5.08%的高点后开始持续下行,我们调查时3年期AA+中票收益率已下行至4.2%附近。

对未来三个月3年期AA+中票收益率的走势,市场倾向于维持在当前区间震荡。有51%的受访者认为收益率会在4.0%-4.2%这一区间波动,有30%的受访者认为未来收益率将抬升至4.2%-4.4%,有11%的受访者认为收益率会下行至4.0%以下,此外有8%的受访者认为收益率会上行至4.4%以上。

5。货币政策:多数预期会宽松但不会大水漫灌 梳理今年几次重要会议,今年以来货币政策基调发生微调,流动性从“合理稳定”到“合理充裕”。从央行实际操作来看,今年以来央行定向降准3次,与此同时公开市场投放并未明显减少,货币政策已变得更加宽松。未来货币政策是否会进一步放宽?央行会采取何种方式保持流动性的“合理充裕”?

5。货币政策:多数预期会宽松但不会大水漫灌 梳理今年几次重要会议,今年以来货币政策基调发生微调,流动性从“合理稳定”到“合理充裕”。从央行实际操作来看,今年以来央行定向降准3次,与此同时公开市场投放并未明显减少,货币政策已变得更加宽松。未来货币政策是否会进一步放宽?央行会采取何种方式保持流动性的“合理充裕”?

我们的调查结果显示,对于公开市场操作利率,市场普遍预期会维持不变或顺势下调,具体来看,目前货币市场利率较低,有28%的受访者认为央行会顺势下调公开市场操作利率,但也有53%的受访者考虑到目前多种制约因素(比如美国加息)认为央行会维持公开市场操作利率不变,少部分受访者(16%)认为会上调公开市场操作利率。

同时,有54%的受访者认为央行还会继续降准,但只有11%的受访者认为央行会下调存贷款基准利率。说明绝大多数投资者不认为央行会大幅放水(下调基准利率),而更可能通过降准保持市场流动性。

6。社融增速:年内难以大幅回升 今年以来金融去杠杆从严推进,尤其非标在严监管的背景下大幅下滑导致社融显着走低。而近期监管和货币政策上都出现了一些变化,宽货币能否顺利向宽信用转变?投资者对下半年社融增速如何看?

6。社融增速:年内难以大幅回升 今年以来金融去杠杆从严推进,尤其非标在严监管的背景下大幅下滑导致社融显着走低。而近期监管和货币政策上都出现了一些变化,宽货币能否顺利向宽信用转变?投资者对下半年社融增速如何看?

我们的调查结果显示,市场普遍预期下半年社融增速较难大幅回升。具体来看,有46%的受访者认为会有小幅回升,有37%的受访者认为下半年社融增速会在当前的水平基本稳定,还有12%的受访者认为会继续下行。

7。美债利率:预期上行空间有限 10年美国国债收益率已经在接近3%的水平震荡近半年,今年以来美国经济数据表现较好,目前市场预期美联储9月加息概率超过90%,年内再加两次息的概率超过60%。加息进程下,未来美债利率是否会进一步走高,年内的峰值在哪里?

7。美债利率:预期上行空间有限 10年美国国债收益率已经在接近3%的水平震荡近半年,今年以来美国经济数据表现较好,目前市场预期美联储9月加息概率超过90%,年内再加两次息的概率超过60%。加息进程下,未来美债利率是否会进一步走高,年内的峰值在哪里?

我们的调查结果显示,市场对美债利率上行有所预期,但普遍预期上行幅度不大。具体来看,有51%的受访者认为年内10年期美债仍会保持震荡走势,年底中枢在2.8%-3.0%,但同时有38%的受访者认为会上行至3.0%-3.2%,较少受访者认为会上行至3.2%以上。

8。汇率:贬值压力仍存但预期可控 今年随着美元指数的走强,人民币对美元持续贬值,本次调查时美元对人民币中间价已经在6.85的水平。近期央行上调外汇风险准备金率,意在减少顺周期波动,引导市场预期,但美国加息进程不断推进、人民币贬值压力是否会缓解、年内汇率最低能贬值到什么水平是市场较为关心的话题。

8。汇率:贬值压力仍存但预期可控 今年随着美元指数的走强,人民币对美元持续贬值,本次调查时美元对人民币中间价已经在6.85的水平。近期央行上调外汇风险准备金率,意在减少顺周期波动,引导市场预期,但美国加息进程不断推进、人民币贬值压力是否会缓解、年内汇率最低能贬值到什么水平是市场较为关心的话题。

我们的调查结果显示,大部分受访者认为年内人民币贬值压力仍存,但幅度不会很大。具体来看,有69%的受访者认为年内人民币对美元最低可能会贬值到7,也有23%的受访者认为贬值幅度会更大一些,可能贬值到7.5。还有7%的受访者认为目前汇率已经贬值到年内最低,未来贬值空间不大。

9。债市上涨空间还有多大? 近期10年国债收益率频频下探,我们调查前一天(8月6日)10年国债收益率下行至3.46%的水平,债牛的走势是否会持续?或者说未来上涨空间还有多大?

9。债市上涨空间还有多大? 近期10年国债收益率频频下探,我们调查前一天(8月6日)10年国债收益率下行至3.46%的水平,债牛的走势是否会持续?或者说未来上涨空间还有多大?

我们的调查结果显示,对于未来三个月10年期国债的上涨空间,有近八成的受访者认为收益率会重新下行,其中有57%的受访者认为最多下行到3.3%,有12%的受访者认为可能下行至3.2%及以下,还有9%的受访者谨慎乐观,认为只能下行至3.4%。同时,有22%的受访者认为目前10年国债利率已经是未来三个月的低位,下行空间不大。

从结果来看,多数受访者认为债市收益率会继续下行,显示市场情绪明显乐观。下行幅度看,超一半的受访者认为未来三个月10年国债利率可以下行至3.3%。

10。最担心中美利差缩窄 中美货币政策分道扬镳,加上中国国债收益率大幅下行,中美十年期国债利差缩窄至约50BP,中美利差取代信用风险成为投资者最担心的风险点,51%的人选择此项。货币宽松、财政发力,投资者对通胀的担忧逐渐上升(约41%)。而担忧经济基本面走强和信用风险的投资者占比相对不高,分别为34%和35%。

10。最担心中美利差缩窄 中美货币政策分道扬镳,加上中国国债收益率大幅下行,中美十年期国债利差缩窄至约50BP,中美利差取代信用风险成为投资者最担心的风险点,51%的人选择此项。货币宽松、财政发力,投资者对通胀的担忧逐渐上升(约41%)。而担忧经济基本面走强和信用风险的投资者占比相对不高,分别为34%和35%。

11。投资策略:加杠杆比拉久期更被看好 对于最看好的策略,热度从高到低分别为加杠杆(占57%)、提高转债或权益占比(占31%)、拉久期(28%)、降评级(24%)。目前资金面无忧,加杠杆热情升温,但基建加码预期制约长端利率下行,投资者对拉长久期仍偏谨慎。目前投资者认为的组合最佳久期为2-3年(51%),选择3年以上的占比较5月份反而有所下降,也印证投资者对拉长久期仍有疑虑。股市持续低迷,投资者对转债也变得较为悲观,选择“提高转债或权益占比”的投资者占比从41%大降至31%。

11。投资策略:加杠杆比拉久期更被看好 对于最看好的策略,热度从高到低分别为加杠杆(占57%)、提高转债或权益占比(占31%)、拉久期(28%)、降评级(24%)。目前资金面无忧,加杠杆热情升温,但基建加码预期制约长端利率下行,投资者对拉长久期仍偏谨慎。目前投资者认为的组合最佳久期为2-3年(51%),选择3年以上的占比较5月份反而有所下降,也印证投资者对拉长久期仍有疑虑。股市持续低迷,投资者对转债也变得较为悲观,选择“提高转债或权益占比”的投资者占比从41%大降至31%。

12。大类资产配置:股市大幅降温,债市最看好 对于最看好的大类资产,股市看好程度连续三个季度下滑,看好股票类资产的投资者占比从2月初的61%降至5月初的50%,目前又进一步下滑至24%。债券(59%)则取代股票成为最看好的大类资产,其次是现金类资产(26%),看好大宗商品(23%)和黄金(15%)、房地产(9%)的人均不多。

12。大类资产配置:股市大幅降温,债市最看好 对于最看好的大类资产,股市看好程度连续三个季度下滑,看好股票类资产的投资者占比从2月初的61%降至5月初的50%,目前又进一步下滑至24%。债券(59%)则取代股票成为最看好的大类资产,其次是现金类资产(26%),看好大宗商品(23%)和黄金(15%)、房地产(9%)的人均不多。

13。债券品种偏好:高等级信用债和城投债最被看好 对于债券中最看好的品种,选择高等级信用债的人占比仍最高(51%),但较上期(65%)有所下降;城投债(39%)看好程度大幅上升,取代利率债(35%)成为第二被看好的品种。而看好可转债、高收益率、地产债、周期行业龙头债的均不足20%。

13。债券品种偏好:高等级信用债和城投债最被看好 对于债券中最看好的品种,选择高等级信用债的人占比仍最高(51%),但较上期(65%)有所下降;城投债(39%)看好程度大幅上升,取代利率债(35%)成为第二被看好的品种。而看好可转债、高收益率、地产债、周期行业龙头债的均不足20%。

下行,利率,看好,收益率,国债