广发策略:继续看多 周期补涨

摘要: 【广发策略】继续看多,周期补涨——周末五分钟全知道(4月第1期)来源:广发策略研究报告摘要●金融供给侧慢牛核心矛盾阶段性转向分子端我们1.6以来积极看多A股,3.7提出“让市场在资源配置中发挥更大作用

【广发策略】继续看多,周期补涨——周末五分钟全知道(4月第1期)

来源:广发策略研究

报告摘要

● 金融供给侧慢牛核心矛盾阶段性转向分子端

我们1.6以来积极看多A股,3.7提出“让市场在资源配置中发挥更大作用”启动“金融供给侧慢牛”。4.3《周期股迎来绝对和相对收益阶段》提示,宽货币向宽信用传导效果初显,市场的核心矛盾也会阶段性转向分子端。经济增长预期改善将使得前期滞涨周期股迎来绝对和相对收益阶段。

● 市场阶段性修复原先较为悲观的增长预期

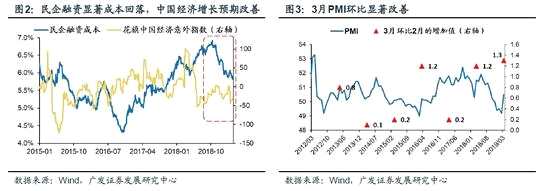

今年初财政“加力提效”,一二线地产销售回暖,工业品价格较为坚挺预示PPI即将企稳,这都有助于市场阶段性修正原先较为悲观的中国经济增长预期,我们预计A股剔除金融盈利增速大概率在二季度见底。总体上,我们认为中国经济面临的是高杠杆结构性问题,二季度市场可能出现对实体经济的看法从“转向边际乐观”到 “发现改善持续性不强”的过程。

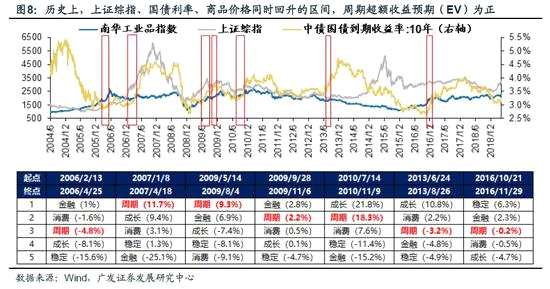

● 历史类似时期,周期股超额收益预期(EV)为正

资本市场正在从分母端驱动转向分子端驱动:3月PMI公布后大类资产表现反应经济增长企业盈利预期上调,国债利率显着回升,商品价格上涨,周期股开始获得超额收益。2004年以来共有7次类似时期(债跌、商品涨、股涨),周期股获得超额收益的概率较大且预期(EV)为正。

● 有色仍处产能+库存周期底部,化工受益于油价上涨且交易结构最优

周期细分行业中,有色(基本金属)仍处产能+库存周期相对底部,经济增长预期改善下“去产能”+“低库存”有望改善行业盈利预期。综合估值、ERP、基金超配比例、股权质押风险构建的打分系统中,受益于油价上涨的化工(PVC、纯碱、聚酯、MDI等)综合得分第一,交易结构最优。

● 周期中的制造业盈利预期改善,估值有望进一步优化

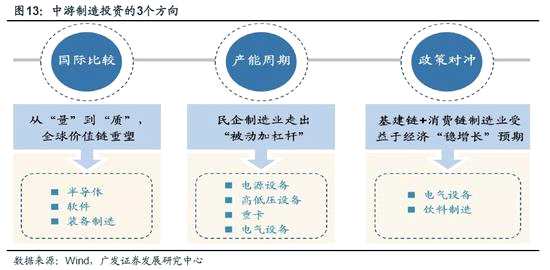

我们在4.2《“稳”民企,“兴”制造》中指出,中游(高端)制造受益于“稳增长”政策盈利预期改善,同时,新经济“宽信用”政策陆续落地。全球价值链重塑(半导体、软件、装备制造)、走出“被动加杠杆周期”(电源设备、高低压设备、重卡)、“稳增长”政策对冲(电气设备、饮料制造)。

● 继续看多,建议把握周期股阶段性补涨机会

金融供给侧慢牛延续,继续看多,把握周期性行业阶段性补涨机会:有色(基本金属)和化工(PVC、纯碱、聚酯、MDI等),继续关注前期推荐的高端制造(工程机械、重卡)以及金融供给侧改革资金供需端的成长股(科技)底部“反转”+券商。主题投资(半导体、【机器人(300024)、股吧】)、养老服务。

● 核心假设风险:海外波动加剧,经济下行超预期,年报一季报业绩低于预期。

报告正文

1本周策略观点

本周值得关注的变化有:1、中国2019年3月官方制造业PMI为50.5%,比上月上升1.3个百分点;财新中国制造业PMI为50.8%,较2月回升0.9个百分点;财新中国综合PMI为52.9%,较2月回升2.2个百分点;财新中国服务业PMI为54.4%,较2月大幅反弹3.3个百分点。2、工业品价格方面,本周综合钢价指数小幅上涨,全国水泥市场价格环比涨幅为0.9%,化工品价格保持平稳,价差涨跌相当。3、外资转为流入,本周陆股通北上资金净流入44.10亿元,上周净流出7.45亿元。

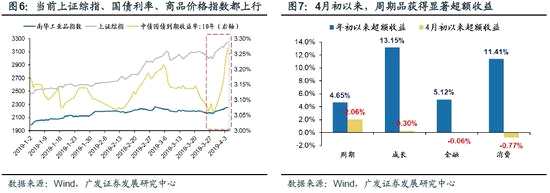

本周债市大跌,商品大涨,周期股录得年初以来首次正超额收益,市场驱动逻辑正从分母端向分子端切换,前期过度悲观的经济增长和企业盈利预期也有所上调。投资者关注的焦点在于:(1)经济增长改善的预期是否可持续?(2)历史上类似时期(债跌、股涨、商品涨)市场风格如何演绎?(3)哪些周期细分领域相对更受益?

对此,我们的看法如下——

1、我们1.6《全球Risk-on,A股春季躁动开启》翻多市场,3.7《金融供给侧慢牛》“市场处于熊牛转换初期,从快涨到慢牛”,3.15《成长底,科技牛》“四位一体成长股底部框架已满足,强调金融供给侧慢牛主线是科技牛”,4.3《周期股迎来绝对和相对收益阶段》判断:“经济增长预期改善,市场正在从分母端驱动转向分子端驱动,前期滞涨的周期股将获得绝对和相对收益”。对比16年实体供给侧改革,19年金融供给侧改革从分母端驱动“慢牛”行情——16年实体供给侧改革三去一降一补,从分子端驱动市场广度有限的“盈利牵牛”;而19年金融供给侧改革“让市场在资源配置中起更大的作用”疏通新经济“宽信用”渠道,从分母端驱动“金融供给侧慢牛”。当前,宽货币向宽信用传导效果显现,经济增长预期改善,金融供给侧慢牛阶段性转向分子端——市场的核心矛盾阶段性转向分子端。3月PMI数据超预期,10年期国债期货本周连续下跌,南华工业品指数最近一周强势,年初以来滞涨的周期股本周也首次获得显着超额收益,我们判断经济增长预期上调将带来滞涨周期股的绝对和相对收益阶段。

2、去年四季度以来中国金融条件改善初见成效,今年初财政“加力提效”,一二线地产销售回暖,3月PMI超出市场预期,工业品价格较为坚挺预示着PPI即将企稳,这都有助于市场阶段性修正原先较为悲观的中国经济增长预期。3月PMI为50.5,环比2月显着回升1.3,2-3月环比幅度创12年以来新高;年初以来财政“加力提效”,基建支出显着抬升;今年前3月份一二线城市房地产销售回暖。广发宏观团队也判断,由于PMI原材料和产成品价格均明显抬升,PPI将企稳回升。但总体上,我们认为中国经济面临的是高杠杆结构性问题,而非过往靠需求端政策刺激就能解决的周期性问题,经济即使触底也难有较持续的回升。二季度市场可能出现对实体经济的看法从“转向边际乐观”到 “发现改善持续性不强”的过程——我们预计A股剔除金融盈利增速19年全年-5.6%,盈利底部大概率在二季度出现。

2、去年四季度以来中国金融条件改善初见成效,今年初财政“加力提效”,一二线地产销售回暖,3月PMI超出市场预期,工业品价格较为坚挺预示着PPI即将企稳,这都有助于市场阶段性修正原先较为悲观的中国经济增长预期。3月PMI为50.5,环比2月显着回升1.3,2-3月环比幅度创12年以来新高;年初以来财政“加力提效”,基建支出显着抬升;今年前3月份一二线城市房地产销售回暖。广发宏观团队也判断,由于PMI原材料和产成品价格均明显抬升,PPI将企稳回升。但总体上,我们认为中国经济面临的是高杠杆结构性问题,而非过往靠需求端政策刺激就能解决的周期性问题,经济即使触底也难有较持续的回升。二季度市场可能出现对实体经济的看法从“转向边际乐观”到 “发现改善持续性不强”的过程——我们预计A股剔除金融盈利增速19年全年-5.6%,盈利底部大概率在二季度出现。

3、3月PMI公布后大类资产表现反应经济增长企业盈利预期上调,核心矛盾从分母端阶段性转向分子端。历史上类似阶段,周期股涨幅排名大多靠前,且超额收益的预期(EV)为正。资本市场正在从分母端驱动转向分子端驱动:近期国债利率显着回升,商品价格上涨,分子端驱动周期股开始获得超额收益——4月第一周10年期国债收益率大幅回升20 BP,南华工业品指数上升4%。前期滞涨的周期股相对上证综指的超额收益排名居前(2.06%)。历史经验显示,在分子端驱动的行情中,周期股获得超额收益的预期(EV)为正——2004年以来,A股由分子端驱动的上涨行情(商品价格指数回升 & 无风险利率回升)总共有7次(下图8),其中,周期股有4次超额收益为正且排名靠前。我们认为宽货币向宽信用传导初见成效,过度悲观的盈利预期将阶段性修复,周期行业也将阶段性迎来补涨行情。

3、3月PMI公布后大类资产表现反应经济增长企业盈利预期上调,核心矛盾从分母端阶段性转向分子端。历史上类似阶段,周期股涨幅排名大多靠前,且超额收益的预期(EV)为正。资本市场正在从分母端驱动转向分子端驱动:近期国债利率显着回升,商品价格上涨,分子端驱动周期股开始获得超额收益——4月第一周10年期国债收益率大幅回升20 BP,南华工业品指数上升4%。前期滞涨的周期股相对上证综指的超额收益排名居前(2.06%)。历史经验显示,在分子端驱动的行情中,周期股获得超额收益的预期(EV)为正——2004年以来,A股由分子端驱动的上涨行情(商品价格指数回升 & 无风险利率回升)总共有7次(下图8),其中,周期股有4次超额收益为正且排名靠前。我们认为宽货币向宽信用传导初见成效,过度悲观的盈利预期将阶段性修复,周期行业也将阶段性迎来补涨行情。

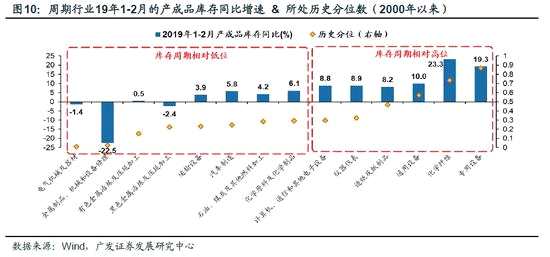

4、有色(基本金属)仍处于产能周期和库存周期相对低位,“去产能”+“低库存”有望驱动行业盈利预期改善。同时,受益于油价上行的化工行业(PVC、纯碱、聚酯、MDI等)交易结构也相对更优。1-2月工业企业固定资产投资增速来看——有色(-10.6%)的固定资产投资负增长、且处于较低历史分位(0.1以下),还在收缩产能;1-2月工业企业的产成品库存同比增速来看——有色(0.5%)的库存增速较低、且处于较低的历史分位(0.1以下)。在有色细分领域,建议关注同时受益于价格回升的基本金属。同时,我们综合四大维度(估值、ERP、基金持仓、股权质押风险),对A股的行业进行系统打分,发现:纯粹从交易结构出发,周期行业也相对较优(排名前10行业中,有6个周期行业),尤其是受益于油价上涨的化工(24.2分),综合得分排名第一。在化工细分领域,建议关注预期差较大的PVC、纯碱、聚酯、MDI等。

4、有色(基本金属)仍处于产能周期和库存周期相对低位,“去产能”+“低库存”有望驱动行业盈利预期改善。同时,受益于油价上行的化工行业(PVC、纯碱、聚酯、MDI等)交易结构也相对更优。1-2月工业企业固定资产投资增速来看——有色(-10.6%)的固定资产投资负增长、且处于较低历史分位(0.1以下),还在收缩产能;1-2月工业企业的产成品库存同比增速来看——有色(0.5%)的库存增速较低、且处于较低的历史分位(0.1以下)。在有色细分领域,建议关注同时受益于价格回升的基本金属。同时,我们综合四大维度(估值、ERP、基金持仓、股权质押风险),对A股的行业进行系统打分,发现:纯粹从交易结构出发,周期行业也相对较优(排名前10行业中,有6个周期行业),尤其是受益于油价上涨的化工(24.2分),综合得分排名第一。在化工细分领域,建议关注预期差较大的PVC、纯碱、聚酯、MDI等。

我们的打分体系设计如下——

评分逻辑:估值、基金持仓、ERP和股权质押风险,估值和ERP维度最高5分,基金持仓和股权质押风险维度最高10分,按指标排序打分,总分合计30分。

估值得分 = (1-历史分位) * 5

【估值越低得分越高】

ERP得分 = 历史分位* 5

【ERP越高得分越高】

基金仓位得分 = (1-历史分位)*10

【超配比例越低得分越高】

股权质押得分= (29-排名)/ 28* 10

【股权质押风险缓和程度高得分越高】

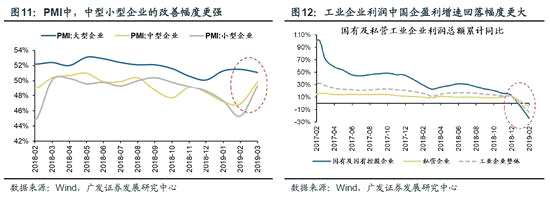

5、周期行业中,中游制造受益于“稳增长”政策盈利预期改善,同时,新经济“宽信用”政策陆续落地,中游制造的估值水平也会进一步优化。中游(高端)制造多属于中小型私企,更受益于“稳增长”政策——3月中小型企业的PMI向上改善, 大型企业的的PMI回落;2月工业企业利润增速总,私营企业的回落幅度相对有限。金融供给侧改革助力高端制造重塑全球价值链——政策由“破”转“立”,高端制造是新经济“宽信用”重点发力方向。中国经济“新旧动能换挡”,高端制造助力经济突围。新经济“宽信用”供需两端同时发力——供给端:民企“纾困”长效机制渐次落地,股权质押风险有效缓解;需求端:《中国制造2025》确定高端制造战略方向,制造扶持政策持续出台,增值税减税进一步改善制造业营商环境。我们在4.2《“稳”民企,“兴”制造》中提示高端制造的投资机会,主要有3个潜在发力方向:全球价值链重塑(半导体、软件、装备制造)、走出“被动加杠杆周期”(电源设备、高低压设备、重卡)、“稳增长”政策对冲(电气设备、饮料制造)。

5、周期行业中,中游制造受益于“稳增长”政策盈利预期改善,同时,新经济“宽信用”政策陆续落地,中游制造的估值水平也会进一步优化。中游(高端)制造多属于中小型私企,更受益于“稳增长”政策——3月中小型企业的PMI向上改善, 大型企业的的PMI回落;2月工业企业利润增速总,私营企业的回落幅度相对有限。金融供给侧改革助力高端制造重塑全球价值链——政策由“破”转“立”,高端制造是新经济“宽信用”重点发力方向。中国经济“新旧动能换挡”,高端制造助力经济突围。新经济“宽信用”供需两端同时发力——供给端:民企“纾困”长效机制渐次落地,股权质押风险有效缓解;需求端:《中国制造2025》确定高端制造战略方向,制造扶持政策持续出台,增值税减税进一步改善制造业营商环境。我们在4.2《“稳”民企,“兴”制造》中提示高端制造的投资机会,主要有3个潜在发力方向:全球价值链重塑(半导体、软件、装备制造)、走出“被动加杠杆周期”(电源设备、高低压设备、重卡)、“稳增长”政策对冲(电气设备、饮料制造)。

6、金融供给侧慢牛继续看多,建议把握周期股阶段性补涨机会。高频数据预示经济增长预期有所改善,同时,大类资产价格表现交叉印证市场正在从一季度分母端逻辑阶段性切换向分子端,建议阶段性把握年初较为滞涨的周期性行业补涨机会:有色(基本金属、工业金属)和化工(PVC、纯碱、聚酯、MDI等),继续看好前期推荐的高端制造(工程机械、重卡),战略配置受益于金融供给侧改革资金供需端的成长股(科技)底部“反转”+券商。金融供给侧改革逐步疏通新经济“宽信用”、“稳增长”政策对冲改善经济增长和企业盈利预期:民企融资成本回落、PMI改善、一二线地产销售回暖、中观工程机械重卡和发电量等数据边际向好。接下来需要关注3月份社融数据对周期股行情的进一步指向作用。在周期行业中,结构上来看,中游制造细分行业的盈利改善幅度相对更大,且受益于新经济“宽信用”政策推进,估值有望进一步优化。主题投资关注科创板映射(半导体、机器人)、养老服务。

6、金融供给侧慢牛继续看多,建议把握周期股阶段性补涨机会。高频数据预示经济增长预期有所改善,同时,大类资产价格表现交叉印证市场正在从一季度分母端逻辑阶段性切换向分子端,建议阶段性把握年初较为滞涨的周期性行业补涨机会:有色(基本金属、工业金属)和化工(PVC、纯碱、聚酯、MDI等),继续看好前期推荐的高端制造(工程机械、重卡),战略配置受益于金融供给侧改革资金供需端的成长股(科技)底部“反转”+券商。金融供给侧改革逐步疏通新经济“宽信用”、“稳增长”政策对冲改善经济增长和企业盈利预期:民企融资成本回落、PMI改善、一二线地产销售回暖、中观工程机械重卡和发电量等数据边际向好。接下来需要关注3月份社融数据对周期股行情的进一步指向作用。在周期行业中,结构上来看,中游制造细分行业的盈利改善幅度相对更大,且受益于新经济“宽信用”政策推进,估值有望进一步优化。主题投资关注科创板映射(半导体、机器人)、养老服务。

2

本周重要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2019年04月05日,30个大中城市房地产成交面积累计同比上涨5.40%,相比上周的5.36%继续上升,30个大中城市房地产成交面积月环比上升10.83%,月同比上涨10.18%,周环比下降16.82%。

中游制造

钢铁:本周钢材价格涨跌互现,螺纹钢价格指数本周涨0.30%至4110.27元/吨,冷轧价格指数跌0.12%至4466.00元/吨。本周钢材总社会库存下降5.52%至1514.02万吨,螺纹钢社会库存减少6.20%至818.2万吨,冷轧库存跌0.17%至117.23万吨。本周钢铁毛利均上涨,螺纹钢涨8.71%至1148.00 元/吨,冷轧涨0.25%至1221.00 元/吨。截止4月4日,螺纹钢期货收盘价为3594元/吨,较上周下跌2.60%。钢铁网数据显示,3月中旬重点钢企粗钢日均产量190.23万吨,较3月上旬上涨0.96%。

水泥:本周全国水泥市场价格环比涨幅为0.9%。全国高标42.5水泥均价环比上周上涨1.02%至429.2元/吨。其中华东地区均价环比上周保持不变为472.14元/吨,中南地区涨1.10%至460.00元/吨,华北地区大涨3.36%至431.0元/吨。

化工:化工品价格保持平稳,价差涨跌相当。国内尿素涨0.84%至2050.00元/吨,轻质纯碱(华东)大涨5.42%至1860.71元/吨,PVC(乙炔法)涨1.12%至6611.43元/吨,涤纶长丝(POY)涨0.48%至9042.86元/吨,丁苯橡胶跌2.09%至11035.71元/吨,纯MDI涨3.01%至24650.00元/吨,国际化工品价格方面,国际乙烯跌3.44%至921.00美元/吨,国际纯苯涨2.33%至587.14美元/吨,国际尿素涨1.27%至227.00美元/吨。

上游资源

煤炭与铁矿石:本周铁矿石价格保持稳定,铁矿石库存下降,煤炭价格下跌,煤炭库存增加。国内铁矿石均价稳定在631.80元/吨,太原古交车板含税价跌1.80%至1640.00元/吨,秦皇岛山西混优平仓5500价格本周跌0.26%至618.60元/吨;库存方面,秦皇岛煤炭库存本周增加1.64%至650.00万吨,港口铁矿石库存减少0.58%至14702.93万吨。

国际大宗:WTI本周涨4.78%至63.08美元/桶,Brent涨3.57%至69.96美元/桶,LME金属价格指数涨0.17%至3020.80,大宗商品CRB指数本周涨2.05%至187.68;BDI指数本周涨1.45%至699.00。

2.2 股市特征

股市涨跌幅:上证综指本周大涨5.04%,行业涨幅前三为化工(9.05%)、交通运输(8.50%)和采掘(8.33%);涨幅后三为通信(3.58%)、医药生物(3.34%)和食品饮料(2.30%)。

动态估值:本周A股总体PE(TTM)从上周17.15倍上升到本周18.10倍,PB(LF)从上周1.73倍上升到本周1.81倍;A股整体剔除金融服务业PE(TTM)从上周24.90倍上升到本周26.30倍,PB(LF)从上周2.17倍上升到本周2.28倍;创业板PE(TTM)从上周155.82倍上升到本周163.83倍,PB(LF)从上周3.60倍上升到本周3.78倍;中小板PE(TTM)从上周45.74倍上升到本周48.13倍,PB(LF)从上周2.84倍上升到本周2.97倍;A股总体总市值较上周上升5.18%;A股总体剔除金融服务业总市值较上周上升5.30%;必需消费相对于周期类上市公司的相对PB由上周2.14倍下降到本周2.09倍;创业板相对于沪深300的相对PE(TTM)从上周12.45倍维持在本周12.45倍;创业板相对于沪深300的相对PB(LF)从上周2.46倍上升到本周2.48倍;本周股权风险溢价从上周0.95%下降到本周0.53%,股市收益率从上周4.02%下降到本周3.80%。。

基金规模:本周新发股票型+混合型基金份额为48.72亿份,上周为217.77亿份; 本周基金市场累计份额净增加84.34亿份。

融资融券余额:截至4月3日周三,融资融券余额9451.59亿,较上周上升2.84%。

限售股解禁:本周限售股解禁207.56亿,预计下周解禁527.87亿。

大小非减持:本周A股整体大小非净减持2.15亿,本周减持最多的行业是传媒(-1.82亿)、交通运输(-1.51亿)、轻工制造(-1.46亿),本周增持最多的行业是计算机(4.77亿)、有色金属(1.58亿)、电子(0亿)。

北上资金:本周陆股通北上资金净流入44.10亿元,上周净流出7.45亿元。

AH溢价指数:本周A/H股溢价指数上涨至126.03,上周A/H股溢价指数为121.54。

2.3 流动性

截止4月6日,央行本周无逆回购到期,无公开市场操作净回笼(含国库现金)。截至2019年4月4日,R007本周下跌100.89BP至2.24%,SHIB0R隔夜利率下跌62.40BP至1.417%;长三角和珠三角票据直贴利率本周都下降,长三角下跌5.00BP至2.85%,珠三角下跌5.00BP至2.90%;期限利差本周涨17.64BP至0.79%;信用利差下跌5.82BP至0.95%。

2.4 海外

美国:周一公布美国2月零售销售环比-0.2%,低于预期值0.3%,低于前值0.7%;美国3月ISM制造业指数55.3,高于预期值54.5,高于前值54.2;周二公布美国2月耐用品订单环比初值-1.6%,高于预期值-1.8%,低于前值0.1%;周三公布美国3月ADP就业人数变动(万人)12.9,低于预期值17.5,低于前值19.7;美国3月ISM非制造业指数56.1,低于预期值58,低于前值59.7;周五公布美国3月失业率3.8%,与预期值和前值持平;美国3月非农就业人口变动(万人)19.6,高于预期值17.7,高于前值3.3;

欧元区:周一公布欧元区3月制造业PMI终值47.5,低于预期值47.6,低于前值49.3;欧元区3月调和CPI同比1.4%,低于预期值和前值1.5%;周三公布欧元区3月综合PMI终值51.6,高于预期值51.3,低于前值51.9;欧元区3月服务业PMI终值53.3,高于预期值52.7,高于前值52.8;欧元区2月零售销售同比2.8%,高于预期值2.3%,高于前值2.2%;

英国:周一公布英国3月制造业PMI 55.1,高于预期值51.2,高于前值52.1;周三公布英国3月综合PMI50,低于预期值51.1,低于前值51.5;英国3月服务业PMI 48.9,低于预期值50.9,低于前值51.3;

日本:周一公布日本3月制造业PMI终值49.2,高于前值48.9;周三公布日本3月服务业PMI 52,低于前值52.3;日本3月综合PMI 50.4,低于前值50.7;

本周海外股市:标普500本周涨2.06%收于2892.74点;伦敦富时涨2.30%收于7446.87点;德国DAX涨4.20%收于12009.75点;日经225涨2.84%收于21807.50点;恒生涨3.05%收于29936.32。

2.5 宏观

3月PMI:中国2019年3月官方制造业PMI为50.5%,比上月上升1.3个百分点;中国非制造业商务活动指数为54.8%,比上月上升0.5个百分点。

3月财新PMI:财新中国制造业PMI为50.8%,较2月回升0.9个百分点;财新中国综合PMI为52.9%,较2月回升2.2个百分点;财新中国服务业PMI为54.4%,较2月大幅反弹3.3个百分点。

3下周公布数据一览

下周看点:中国公布3月CPI/PMI同比;美国公布3月CPI同比;欧元区公布2月工业产出同比/环比;英国公布2月GDP环比。

4月8日周一:美国公布2月耐用品订单环比终值;

4月10日周三:美国公布3月CPI同比;英国公布2月GDP环比;英国公布2月工业产出同比/环比;

4月11日周四:中国公布3月CPI/PPI同比;美国公布3月PPI同比/环比;

4月12日周五:美国公布4月密歇根大学消费者信心指数初值;欧元区公布2月工业产出同比/环比。

风险提示:

海外波动加剧,经济下行超预期,年报一季报业绩低于预期。

本周,预期,周期,公布,PMI