国金李立峰:A股入富在即 成分股、增量资金剖析

摘要: 来源:国金李立峰基本结论一、A股纳入富时罗素指数即将在6月21日(周五)盘后正式实施。2019年5月25日凌晨,富时罗素公布了其全球股票指数系列2019年6月的季度变动,其中包括了纳入其全球股票指数系

来源:国金李立峰

基本结论

一、A股纳入富时罗素指数即将在6月21日(周五)盘后正式实施。2019年5月25日凌晨,富时罗素公布了其全球股票指数系列2019年6月的季度变动,其中包括了纳入其全球股票指数系列的A股名单,共有1097只A股入选,其中包括292只大盘股、422只中盘股、376只小盘股以及7只微盘股。但由于富时罗素此前确定本次A股纳入范围是大中小盘,因此7只微盘股未能进入本次纳入富时罗素的最终名单,其他1090只大中小盘股即将纳入。这次变动将于2019年6月21日 ,即本周五收盘后正式生效。

二、富时罗素纳A方案共分三步走,今年6月21日是第一步,A股将实现首次纳入其指数体系,纳入比例为可投资部分的5%。继MSCI之后,富时罗素在2018年9月宣布将中国A股纳入其指数体系。A股纳入富时指数将基于陆股通部分,共分三批次进行,分别在2019年6月、9月和2020年3月,进度为20%、40%、40%,三步实施完毕后,A股将完成按照可投资部分的25%比例纳入;也就是说,这三步实施后,A股纳入比例将分别为可投资部分的5%、15%、25%。这三步统称为第一阶段。

二、富时罗素纳A方案共分三步走,今年6月21日是第一步,A股将实现首次纳入其指数体系,纳入比例为可投资部分的5%。继MSCI之后,富时罗素在2018年9月宣布将中国A股纳入其指数体系。A股纳入富时指数将基于陆股通部分,共分三批次进行,分别在2019年6月、9月和2020年3月,进度为20%、40%、40%,三步实施完毕后,A股将完成按照可投资部分的25%比例纳入;也就是说,这三步实施后,A股纳入比例将分别为可投资部分的5%、15%、25%。这三步统称为第一阶段。

三、富时罗素6月将纳入的A股公司数量(1090只)远大于MSCI在5月将纳入的成分股数量(264只),且中小创股票数量高于MSCI。将要纳入富时罗素的成分股中,以主板上市公司为主,共663家,占比为61%;创业板上市公司有142家,占比13%;中小板上市公司有285家,占比26%。A股纳入富时罗素成分股中的创业板股和中小板股数量均高于MSCI。行业分布上,从公司数量来看,A股纳入富时罗素成分股主要集中在医药、电子、化工、计算机等行业;从总市值角度来看,则主要集中在银行、非银金融、食品饮料、医药、电子等行业。

三、富时罗素6月将纳入的A股公司数量(1090只)远大于MSCI在5月将纳入的成分股数量(264只),且中小创股票数量高于MSCI。将要纳入富时罗素的成分股中,以主板上市公司为主,共663家,占比为61%;创业板上市公司有142家,占比13%;中小板上市公司有285家,占比26%。A股纳入富时罗素成分股中的创业板股和中小板股数量均高于MSCI。行业分布上,从公司数量来看,A股纳入富时罗素成分股主要集中在医药、电子、化工、计算机等行业;从总市值角度来看,则主要集中在银行、非银金融、食品饮料、医药、电子等行业。

四、今年6月A股“入富”第一步纳入带来的被动增量资金约20亿美元(138亿人民币)。根据富时罗素官方数据,A股完成第一阶段的三步纳入后,在FTSE Emerging Index权重将达到5.5%,带来的被动增量资金规模为100亿美元,按人民币计(美元兑人民币汇率按6.9)为690亿。仅考虑纳入该指数体系给A股带来的被动增量资金测算:我们预计今年6月A股纳入富时罗素第一步将带来20亿美元(约合138亿人民币)的被动增量资金;今年9月和明年3月,A股纳入富时罗素实施第二步和第三步时,每步将带来40亿美元(约合276亿人民币)的被动增量资金。

四、今年6月A股“入富”第一步纳入带来的被动增量资金约20亿美元(138亿人民币)。根据富时罗素官方数据,A股完成第一阶段的三步纳入后,在FTSE Emerging Index权重将达到5.5%,带来的被动增量资金规模为100亿美元,按人民币计(美元兑人民币汇率按6.9)为690亿。仅考虑纳入该指数体系给A股带来的被动增量资金测算:我们预计今年6月A股纳入富时罗素第一步将带来20亿美元(约合138亿人民币)的被动增量资金;今年9月和明年3月,A股纳入富时罗素实施第二步和第三步时,每步将带来40亿美元(约合276亿人民币)的被动增量资金。

五、6月21日A股纳入富时罗素将带来确定性增量资金,6月外资净流入格局有望延续,有助于支撑市场底部区域。从A股纳入MSCI的经验来看,A股纳入国际性指数确实带来了外资的流入,A股“入富”后将再迎新增量。近期贸易摩擦有所缓和,人民币汇率企稳,且海外流动性宽松预期提高,美股有所回升,共同促使外资近期恢复流入,而A股“入富”有助于外资净流入格局持续。下半年,A股纳入MSCI比例提高、A股纳入富时罗素和标普道琼斯等事件密集,在一定程度上有利于外资流入,有助于支撑市场底部区域。

五、6月21日A股纳入富时罗素将带来确定性增量资金,6月外资净流入格局有望延续,有助于支撑市场底部区域。从A股纳入MSCI的经验来看,A股纳入国际性指数确实带来了外资的流入,A股“入富”后将再迎新增量。近期贸易摩擦有所缓和,人民币汇率企稳,且海外流动性宽松预期提高,美股有所回升,共同促使外资近期恢复流入,而A股“入富”有助于外资净流入格局持续。下半年,A股纳入MSCI比例提高、A股纳入富时罗素和标普道琼斯等事件密集,在一定程度上有利于外资流入,有助于支撑市场底部区域。

六、中长期来看,A股纳入富时全球指数体系将进一步促进A股国际化,外资流入大势所趋,外资在A股走势以及市场风格话语权将持续提升。近两年外资加速流入A股,截至今年6月18日,外资通过陆股通渠道已累计净流入约7229亿。伴随外资流入,A股投资者结构重塑,外资话语权不断提高。今年一季度,外资占比首次超越保险,成为第二大机构投资者,外资持有流通市值占比为3.58%。未来,预计外资占比还将进一步提升,外资在A股走势以及市场风格的影响程度也将持续提高。

六、中长期来看,A股纳入富时全球指数体系将进一步促进A股国际化,外资流入大势所趋,外资在A股走势以及市场风格话语权将持续提升。近两年外资加速流入A股,截至今年6月18日,外资通过陆股通渠道已累计净流入约7229亿。伴随外资流入,A股投资者结构重塑,外资话语权不断提高。今年一季度,外资占比首次超越保险,成为第二大机构投资者,外资持有流通市值占比为3.58%。未来,预计外资占比还将进一步提升,外资在A股走势以及市场风格的影响程度也将持续提高。

风险提示:A股纳入富时罗素进程不及预期,增量资金规模不及预期;国内市场剧烈波动,影响海外资金配置;海外资本市场剧烈波动等

风险提示:A股纳入富时罗素进程不及预期,增量资金规模不及预期;国内市场剧烈波动,影响海外资金配置;海外资本市场剧烈波动等

报告正文

一、A股纳入富时罗素指数即将正式实施

A股纳入富时罗素指数即将在6月21日(周五)盘后正式实施。2019年5月25日凌晨,全球第二大指数公司富时罗素公布了其全球股票指数系列2019年6月的季度变动,其中包括了纳入其全球股票指数系列的A股名单,共有1097只A股入选,其中包括292只大盘股、422只中盘股、376只小盘股以及7只微盘股。其中,7只微盘股虽符合季度审核标准,但富时罗素本次纳入范围是大中小盘,因此7只微盘股未能进入本次纳入富时罗素的最终名单,其他1090只大中小盘股即将纳入。这次变动将于2019年6月21日(周五)收盘后正式生效,A股将正式纳入富时罗素指数。

富时罗素6月21日盘后将纳入的A股公司数量(1090只)远大于当前MSCI纳入的A股数量(264只),且中小创股票数量高于MSCI。将要纳入富时罗素的成分股中,以主板上市公司为主,共663家,占比为61%,低于MSCI主板公司占比(78%);创业板上市公司有142家,占比13%,高于MSCI创业板公司占比(7%);中小板上市公司有285家,占比26%,高于MSCI中小板公司占比(15%)。行业分布上,从公司数量来看,A股纳入富时罗素成分股主要集中在医药、电子、化工、计算机等行业,分别有118家、82家、69家、69家,占比分别为10.83%、7.52%、6.33%、6.33%;从总市值角度来看,A股纳入富时罗素成分股主要集中在银行、非银金融、食品饮料、医药、电子,总市值占比分别为23.12%、11.56%、7.11%、6.41%、4.71%。

二、富时全球指数体系介绍

二、富时全球指数体系介绍

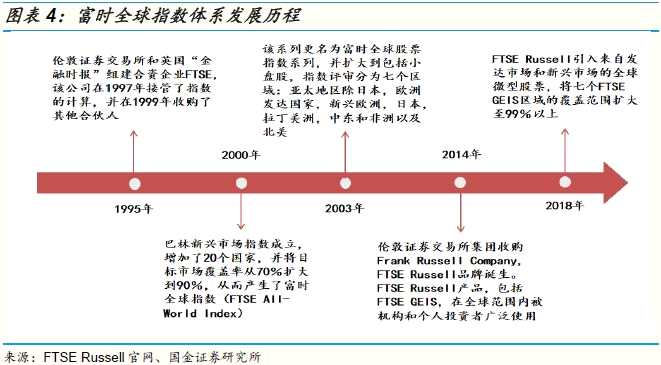

2.1 富时全球指数体系发展历程

富时罗素是英国伦敦交易所下的全资公司,富时全球股票指数体系(FTSE Global Equity Index Series,简称FTSE GEIS)是富时罗素指数公司的旗舰指数体系。

FTSE GEIS指数体系涵盖了47个发达市场和新兴市场国家的约1.6万只股票,被全球投资者广泛用于投资分析、绩效衡量、资产配置、投资组合套期保值以及用于创造各种指数追踪基金。

截至2017年底,全球约有16.2万亿美元资金以富时指数为配置基准,富时罗素全球及新兴市场指数约涵盖1.5万亿美元资金量。

2.2 富时全球指数体系构成

2.2 富时全球指数体系构成

富时全球指数体系按照市场和市值两个维度进行划分,市场维度可细分为发达市场、新兴市场(细分为先进新兴和次级新兴)、前沿市场,市值维度包括大盘、中盘、小盘和微盘。与中国相关的核心指数主要包括富时环球指数(FTSE All-World Index)、富时新兴市场指数(FTSE Emerging Index)等。

对比来看,MSCI指数体系中,与中国市场相关的指数主要有MSCI全球市场指数(MSCI ACWI INDEX)、MSCI亚洲指数(不含日本)(MSCI AC ASIA EX JAPAN INDEX)、MSCI新兴市场指数(MSCI EMERGING MARKETS INDEX )、MSCI中国指数(MSCI CHINA INDEX)四只,指数设置、市值规模等均与富时指数体系类似。

对比来看,MSCI指数体系中,与中国市场相关的指数主要有MSCI全球市场指数(MSCI ACWI INDEX)、MSCI亚洲指数(不含日本)(MSCI AC ASIA EX JAPAN INDEX)、MSCI新兴市场指数(MSCI EMERGING MARKETS INDEX )、MSCI中国指数(MSCI CHINA INDEX)四只,指数设置、市值规模等均与富时指数体系类似。

2.3 富时全球指数体系下的市场分类

2.3 富时全球指数体系下的市场分类

富时全球指数体系的市场分类过程在很大程度上独立于国民总收入或经济规模,而是更侧重于相应国家的政治和市场环境。所考虑的标准包括金融市场的深度和广度、法律和监管基础设施,以及外国投资者开展业务的一般便利性等。

富时全球指数体系的市场分类有两大特点:

1)将新兴市场划分为先进及次级两个层次。FTSE GEIS指数体系具有独特的四层市场分类结构,该结构将市场分为发达市场、先进新兴市场、次级新兴市场和前沿市场。 通过将新兴市场进一步细分为两类,投资者能够确定哪些新兴市场更接近发达市场地位,进而为其投资组合策略的开发提供更大的选择灵活性。

2)定义前沿市场。前沿市场是那些仍处于发展阶段的市场,它们倾向于吸引希望从多元化机会和增长潜力中受益的投资者。富时前沿指数系列中包括的28个国家中有9个实际上被认为是高收入经济体(定义为2018财年人均国民总收入不少于12,236美元),9个被认为是中上等收入经济体。

三、A股纳入富时罗素的历程、条件与路径

三、A股纳入富时罗素的历程、条件与路径

3.1 A股申请纳入富时罗素的历程

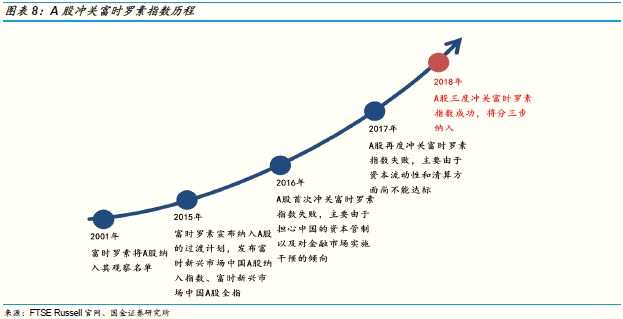

A股此前曾两度闯关富时罗素失败,本次受益于A股在“停牌制度、扩大互联互通额度、金融领域对外开放措施”等方面的积极进展,富时罗素终将中国A股纳入其全球股票指数体系。

早在2001年,富时罗素就将A股纳入了自己的观察名单,2015年便开始讨论是否将A股纳入国际指数,这与MSCI考察A股周期相同;但2016年富时罗素拒绝将中国A股纳入新兴市场指数,主要由于“担心中国的资本管制以及对金融市场实施干预的倾向”;2017年9月,富时罗素对A股进行评估,但由于“资本流动性和清算交割制度方面尚不能达标”,A股仍未能纳入。

如今A股在“停牌制度、扩大互联互通额度、金融领域对外开放措施”等方面有积极进展,暨竞争对手MSCI明晟将中国A股纳入其全球新兴市场指数后,2018年9月27日富时罗素终将中国A股纳入其全球股票指数体系。

3.2 A股纳入富时罗素指数需满足的条件

3.2 A股纳入富时罗素指数需满足的条件

富时罗素对纳入其全球指数体系的标准设定了4大类共21小类指标,发达市场、先进新兴市场、次级新兴市场所需满足的条件不同,发达市场纳入标准最高,其次为先进新兴市场,最低为次级新兴市场。A股市场若要纳入“次级新兴市场”,需满足3大类共9项指标,具体列示如下表。

富时罗素将中国A股分为三类:QFII、RQFII、互联互通,这分别是外资进入A股市场的三种渠道。截至2018年3月,A股仍不满足纳入富时罗素全球指数的条件,主要在于:1)资本流入及流出的限制:QFII、RQFII在资金流入流出方面仍受到限制,额度审批具有不确定性,QFII每月资金汇出不得超过上年末境内总资产20%;2)清算和交割制度:我国结算制度为证券结算T+1,现金结算T+0,而其他市场常规标准为T+2、T+3。

富时罗素将中国A股分为三类:QFII、RQFII、互联互通,这分别是外资进入A股市场的三种渠道。截至2018年3月,A股仍不满足纳入富时罗素全球指数的条件,主要在于:1)资本流入及流出的限制:QFII、RQFII在资金流入流出方面仍受到限制,额度审批具有不确定性,QFII每月资金汇出不得超过上年末境内总资产20%;2)清算和交割制度:我国结算制度为证券结算T+1,现金结算T+0,而其他市场常规标准为T+2、T+3。

监管层积极推进对外开放,本次A股成功纳入富时罗素指数。2018年6月,外管局对现行QFII、RQFII的相关外汇管理政策进行调整,取消QFII每月资金汇出不超过上年末境内总资产20%的限制;取消QFII、RQFII本金锁定期要求;允许QFII、RQFII对其境内投资进行外汇套保,对冲其汇率风险。在互联互通方面,为进一步完善内地和香港两地股市互联互通的机制,从2018年5月1日起把互联互通每日的额度扩大4倍,也就是说沪股通和港股通每日的额度从130亿调整为520亿人民币。受益于我国金融市场对外开放进一步取得进展,此次闯关A股成功纳入富时罗素指数。

3.3 A股纳入富时罗素指数的具体机制及时间安排

富时罗素纳A方案共分三步走,今年6月21日是第一步,A股将实现首次纳入其指数体系,纳入比例为可投资部分的5%。A股此次纳入富时指数将基于陆股通部分,共分三批次进行,统称为第一阶段,三个批次分别按照20%、40%、40%的进度推进。第一阶段将与富时GEIS 2019年6月的季度审查同时开始,与2020年3月的半年度审查一起完成。考虑到预期的资金流入量以及证券交易所和离岸人民币的能力,将基于每只证券外资可投资权重的25%纳入中国A股。在A股纳入富时罗素按三步走实施后,A股纳入比例将分别达到可投资部分的5%、15%、25%。三个批次的执行比例及时间节点如下表。

3.4 A股纳入富时罗素指数权重 富时罗素官网文件显示,第一阶段结束后,预计中国A股占富时新兴市场指数(FTSE Emerging Index)总额的比重约为5.57%,占富时环球指数(FTSE All-World Index)总额的比重约为0.57%。

3.4 A股纳入富时罗素指数权重 富时罗素官网文件显示,第一阶段结束后,预计中国A股占富时新兴市场指数(FTSE Emerging Index)总额的比重约为5.57%,占富时环球指数(FTSE All-World Index)总额的比重约为0.57%。

第一阶段完成后,A股在富时全球指数体系内的权重将视情况进一步增加。主要的参考因素包括: 1)QFII和RQFII总配额水平的增加情况;2)陆股通覆盖范围的扩大情况;3)通过QFII和RQFII交易与支付的有效性;4)离岸人民币的有效性。

第一阶段完成后,A股在富时全球指数体系内的权重将视情况进一步增加。主要的参考因素包括: 1)QFII和RQFII总配额水平的增加情况;2)陆股通覆盖范围的扩大情况;3)通过QFII和RQFII交易与支付的有效性;4)离岸人民币的有效性。

富时罗素首席执行官麦思平表示,富时罗素的最终目标是全面纳入中国A股。未来中国股票(包括A股以及非A股中国股票)有望在富时新兴市场指数中占到50%以上的权重,在富时环球指数中占到6.5%的权重。中国市场有望在全球的投资组合中占到10%以上权重,这是全球投资界的巨大改变。

四、A股“入富”带来的增量资金规模

今年6月A股“入富”第一步纳入带来的被动增量资金约20亿美元(138亿人民币)。根据富时罗素官方数据,A股完成第一阶段的三步纳入后,在FTSE Emerging Index权重将达到5.5%,带来的被动增量资金规模为100亿美元,按人民币计(美元兑人民币汇率按6.9)为690亿。仅考虑纳入该指数体系给A股带来的被动增量资金测算:我们预计今年6月A股纳入富时罗素第一步将带来20亿美元(约合138亿人民币)的被动增量资金;今年9月和明年3月,A股纳入富时罗素实施第二步和第三步时,每步将带来40亿美元(约合276亿人民币)的被动增量资金。

2019年全年来看,A股纳入富时罗素前两步带来的被动增量资金约60亿美元,即414亿人民币。

五、A股“入富”带来的短期长期影响 5.1 A股“入富”短期带来外资增量,有助于支撑市场底部

五、A股“入富”带来的短期长期影响 5.1 A股“入富”短期带来外资增量,有助于支撑市场底部

6月21日A股纳入富时罗素将带来确定性增量资金,6月外资净流入格局有望延续,有助于支撑市场底部区域。根据富时罗素官方数据,A股纳入富时罗素全球指数体系完成第一阶段后,带来的被动增量资金规模约100亿美元,A股在MSCI之后再迎新增量,外资流入有助于支撑市场底部区间。此外,更应重视A股纳入富时全球指数体系事件的积极象征意义,以及其对市场情绪偏正面的影响、对市场风险偏好的提振作用。

从A股纳入MSCI的经验来看,A股纳入国际性指数确实带来了外资的流入。“入摩”前后,北上资金持续流入,A股6月1日起正式纳入MSCI,在此之前,外资流入A股市场规模显着扩大,4月、5月外资通过沪股通、深股通净流入A股的规模分别为386.5亿、508.5亿,创造了历史单月北上资金净流入规模最大记录。随后的几个月,北上资金仍然保持较大的流入规模,6月、7月净流入规模分别为284.9亿、284.76亿;之后随着A股纳入比例上调临近,北上资金出现一定加速迹象,8月净流入规模为354.53亿。

就今年情况来看,A股纳入MSCI比例从5%提升至10%在5月28日盘后正式生效,在此之前,受贸易摩擦和人民币贬值等因素影响,陆股通资金持续流出A股,但在5月28日当天,外资转向净流入A股55.67亿,随后又回到净流出状态。这一现象显示出了A股纳入MSCI确实带来外资流入,特别是被动资金相对确定,且一般在正式生效前后进行配置。

就今年情况来看,A股纳入MSCI比例从5%提升至10%在5月28日盘后正式生效,在此之前,受贸易摩擦和人民币贬值等因素影响,陆股通资金持续流出A股,但在5月28日当天,外资转向净流入A股55.67亿,随后又回到净流出状态。这一现象显示出了A股纳入MSCI确实带来外资流入,特别是被动资金相对确定,且一般在正式生效前后进行配置。

就未来一段时间看,外资净流入状态或能延续。在贸易摩擦缓和的背景下,人民币汇率企稳,且海外流动性宽松预期提高,美股有所回升,共同促使外资近期恢复流入,6月外资净流入格局有望持续。下半年,A股纳入MSCI比例提高、A股纳入富时罗素和标普道琼斯等事件密集,在一定程度上有利于外资流入。

就未来一段时间看,外资净流入状态或能延续。在贸易摩擦缓和的背景下,人民币汇率企稳,且海外流动性宽松预期提高,美股有所回升,共同促使外资近期恢复流入,6月外资净流入格局有望持续。下半年,A股纳入MSCI比例提高、A股纳入富时罗素和标普道琼斯等事件密集,在一定程度上有利于外资流入。

5.2 A股“入富”中长期来看有助于重塑A股投资者结构

5.2 A股“入富”中长期来看有助于重塑A股投资者结构

中长期来看,A股纳入富时全球指数体系将进一步促进A股国际化,改善A股投资者结构,倒逼市场制度和规则的进一步成熟完善,提高人民币国际地位等。目前A股投资者结构中,散户占比较大而机构投资者比例较小;A股纳入富时全球指数体系,国外机构投资者将更广泛地参与到A股市场,一方面促进A股的国际化,另一方面提高A股机构投资者的比例,改善投资者结构,倒逼市场制度和规则的进一步成熟完善等。此外,A股纳入富时全球指数体系将推动全球资金对中国资产的配置,从而推动人民币国际化,进一步提高人民币的国际地位。

随着A股进一步纳入各国际指数,外资流入将是大势所趋。我国不断推进资本市场对外开放,完善外资进入渠道,先后开通了沪港通和深港通,并在今年初进一步扩大QFII额度至3000亿美元。随着A股市场进一步对外开放,叠加A股纳入MSCI等事件,近两年外资加速流入A股,2017年、2018年,陆股通分别净流入1997亿、2942亿; 截至今年6月18日,外资通过陆股通渠道已累计净流入约7229亿。

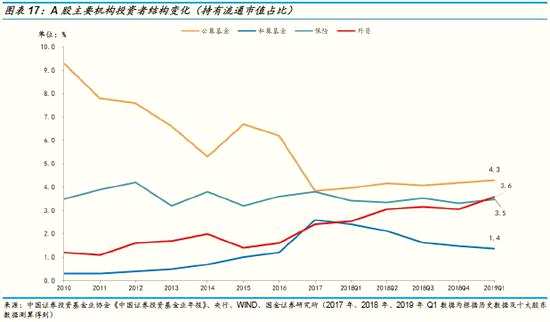

A股投资者结构重塑:外资话语权不断提高。根据投资者持有股票流通市值占比刻画投资者结构,可以看到,随着外资的加速流入,A股投资者结构中外资占比快速提升,截至2019年Q1,外资占比首次超越保险,成为第二大机构投资者。当前机构投资者中,从持有流通市值占比角度来看,公募占比最高为4.30%;其次为外资,占比3.58%;第三为保险,占比3.48%。与近两年外资加速流入一致,外资占比从2016年之后快速上升,与公募和保险的差距迅速缩小;今年一季度,外资占比第一次超过保险。未来,预计外资占比还将进一步提升,外资在A股走势以及市场风格话语权也将持续提升。

A股投资者结构重塑:外资话语权不断提高。根据投资者持有股票流通市值占比刻画投资者结构,可以看到,随着外资的加速流入,A股投资者结构中外资占比快速提升,截至2019年Q1,外资占比首次超越保险,成为第二大机构投资者。当前机构投资者中,从持有流通市值占比角度来看,公募占比最高为4.30%;其次为外资,占比3.58%;第三为保险,占比3.48%。与近两年外资加速流入一致,外资占比从2016年之后快速上升,与公募和保险的差距迅速缩小;今年一季度,外资占比第一次超过保险。未来,预计外资占比还将进一步提升,外资在A股走势以及市场风格话语权也将持续提升。

附:A股纳入富时罗素成分股名单(总市值TOP100)

附:A股纳入富时罗素成分股名单(总市值TOP100)

风险提示:1)A股纳入富时罗素指数进程不及预期,增量资金规模不及预期;

风险提示:1)A股纳入富时罗素指数进程不及预期,增量资金规模不及预期;

2)国内市场剧烈波动,影响海外资金对股票市场配置;

3)海外资本市场剧烈波动、海外黑天鹅事件等其他风险等。

纳入,指数,罗素,市场,外资