和信投顾:三板做市指数(899002)接近起基点

摘要: 和信通过三板市场研究发现,作为其市场代表性较强的做市指数其目前已跌至1025点附近。从市场历史运行轨迹来看,2015年1月9日,做市指数起基点为1000点,当年4月最高冲至2673.17点,而经过两年

和信通过三板市场研究发现,作为其市场代表性较强的做市指数其目前已跌至1025点附近。从市场历史运行轨迹来看,2015年1月9日,做市指数起基点为1000点,当年4月最高冲至2673.17点,而经过两年多的运行,目前已跌至起基点附近,这个资本轮回,不仅使得参与其中投资者亏损明显,同时,也充分显示了非上市公司股份股转市场特点的市场风险。

图1:三板做市指数月K线运行轨迹情况

注:信息来源于全国中小企业股转系统 和信投顾

相对而言,三板成份指数则相对好些,其历史最低出现在2016年8月4日,其为1139.99点,而目前运行点位在1233点附近,其并未跟随做市指数去不断创新低,离起基点1000点仍有一定距离,这也显示转让方式及股票质地的差异性。三板成指以覆盖全市场的表征性功能为主,包含协议、做市等各类转让方式股票,并考虑到目前协议成交连续性不强,该指数拟每日收盘后发布收盘指数综合考虑市值及股票流动性,剔除了无成交记录的挂牌公司,并限制行业及个股的最大权重,避免因单一行业或个股出现极端情况时可能造成指数失真的情况。此外,全国转让系统会定期根据市场情况对相关样本股进行定期调整,目前三板市场做市交易家数为1509家,协议转让方式为9789家。

和信研究认为,从运营时间与规模化角度来看,新三板市场的定义目前应定义为“三板”更为明晰或准确。研究发现,2017年7月份以来,三板市场新增挂牌家数、日成交量、做市指数等多项市场指标总体呈现了回落特征格外明显。

和信历史研究跟踪今年市场交易轨迹发现,2017年 2月3日,其市场交易萎缩至全日2.9亿元的规模,交易量大幅度下降,这或与春节后首日因素相关,充分显示市场流动性非常紧张或投资热情的降低;2月中下旬,市场交投再次增加,恢复到10亿的日交易量上方,显示市场略有好转。3月份,则体现为明显的交易量提升的情况,这表明市场受政策预期及交易周期影响,出现相对好转迹象。4月以来,市场总体交易相对平稳,总体日交易量变化有限,总体维持在8.4-13亿之间,6月9日后维持在10亿元下方,但接近10亿元。日成交家数目前维持在1000家左右;6月23日,市场总体日成交不足10亿元;7月6日,市场萎缩至6.6亿元的日交易额,对比目前11300家左右的挂牌总数,约九成多的挂牌公司有交易特征较为明显,显示市场流动性依然较为紧张。7月18日,市场萎缩至4.6亿日成交规模;7月21日,三板市场日成交量继续徘徊在6.4亿左右,显示市场成交量能有低迷的一个程度。8月2日,11298家规模的三板市场仅有838只股票发生交易,成交金额6.16亿元,做市转让成交3.13亿元,协议转让成交3.02亿元,成交数量12709.28万股。

图2:近一年来三板市场成交金额(万元)合计变化情况

注:信息来源于东方财富(300059) CHOICE数据 和信投顾

由于市场交投较弱,三板市场做市指数不断走低,至2017年8月2日,收于1029.12点;8月3日,新低继续出现。如果从做市指数轨迹图来看,其目前指数点位已接近2015年1月起计点1000点的位置,可以说其历史下落幅度较大。

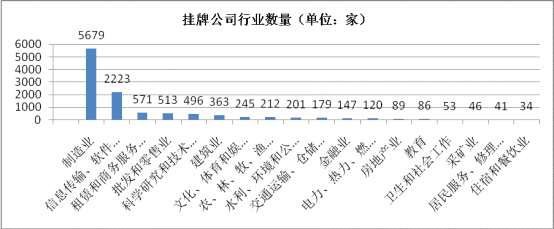

表1:目前全国中小企业股转系统挂牌企业行业分布(8月3日)

注:信息来源于互联网CHOICE数据 和信投顾

和信研究认为,三板市场做市指数轮回,已跌至起基点附近。这一方面说明特定市场的风险特征,另一方面也可能面临一定的市场机会。做市指数创下新低,其主要原因仍然是内因,即市场标的与三板市场的特征所决定。目前三板挂牌公司高达11298家的规模,实际开始呈现滞增的特征较为明显。目前所体现的新增挂牌量、日交易量能、做市指数的回落是由多种因素引发,预计在整体市场疲软此环境中,市场品种结构分化严重,机会与风险差异化将更加体现明显。

市场,三板,指数,目前,交易