春节巨献:A股最具投资价值行业之5G

来源: 同花顺综合

作者:佚名

摘要: 身处行业估值历史低位+肩负拉动十万亿投资重任,产业链个股核心受益,未来几年最确定投资方向或就在此1、通信行业整体估值水平处于历史低位从2008年至今,通信行业整体估值最低到达过30倍以下,目前处在33

身处行业估值历史低位+肩负拉动十万亿投资重任,产业链个股核心受益,未来几年最确定投资方向或就在此

1、通信行业整体估值水平处于历史低位

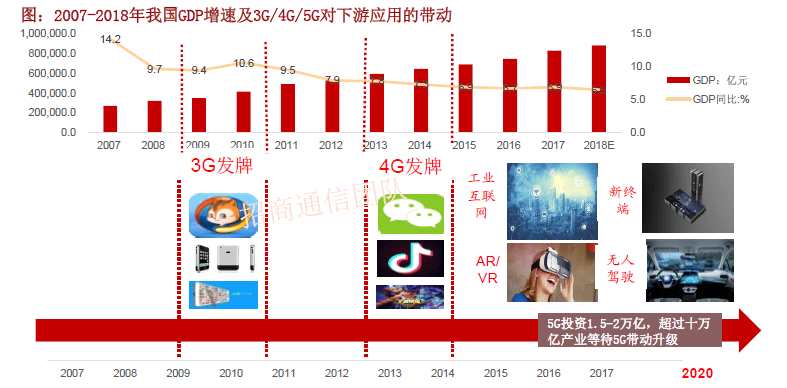

从2008年至今,通信行业整体估值最低到达过30倍以下,目前处在33倍左右,处于历史中低水位,历史估值较低的时刻分别在3G、4G发牌前夕,目前5G频率规划已接近完成,发牌在即。

2、政策不断加码推动 5G肩负拉动十万亿投资重任

现阶段国内外经济形势与2008年金融危机类似,经济面临较大下行风险,货币由偏紧向宽松转变,但最大的不同在于,上一次资金主要投向基础设施,房地产等周期行业。在目前背景下,以通信为代表的信息基础设施成为主要投资方向,5G肩负拉动十万亿投资重任,成为未来几年最确定方向。

3、5G征程伊始,投建规模和持续时间空前

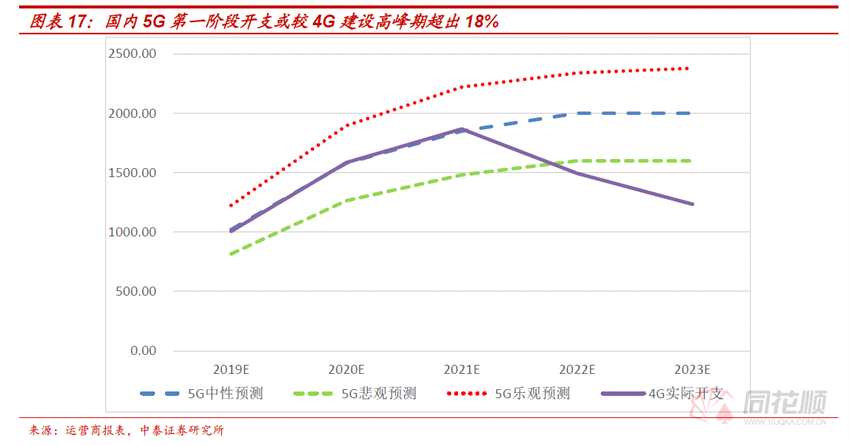

5G设计蓝图面向未来二十年,各主要国家地区的频谱规划、投建和服务上线时间已定,主集中在2019-2020年,2019年将是5G资本开支周期的启动元年。

按中性预期,运营商5G口径的开支我们认为前三年将大致和4G阶段的2014到2016年类似,呈现出迅速攀升的态势,2019到2023五年累积开支约为8500亿元,相比4G从2014到2018年的7200累积开支提升约18%。

乐观预期下,每年开支较中性预期提升17%到20%,五年总开支将超过10000亿;悲观预期下,每年开支较中性下调17~20%,五年总开支约在7000亿左右。

4、频谱与基带处理全新定义,5G最大变化出现在射频与天馈

3GPP从频率、时间和空间三个维度发掘空口物理资源的效能,从而实现eMBB在多重网络指标上的严苛要求。

5G阶段,由于产业链配套产品化的重心主要在射频天线,且因为大规模天线技术的引入,射频与天线的成本比重将显着提升,预计可以占到单站成本的80%甚至更高,其中功放、双工器(含滤波器)和天线是三大主要支撑点。

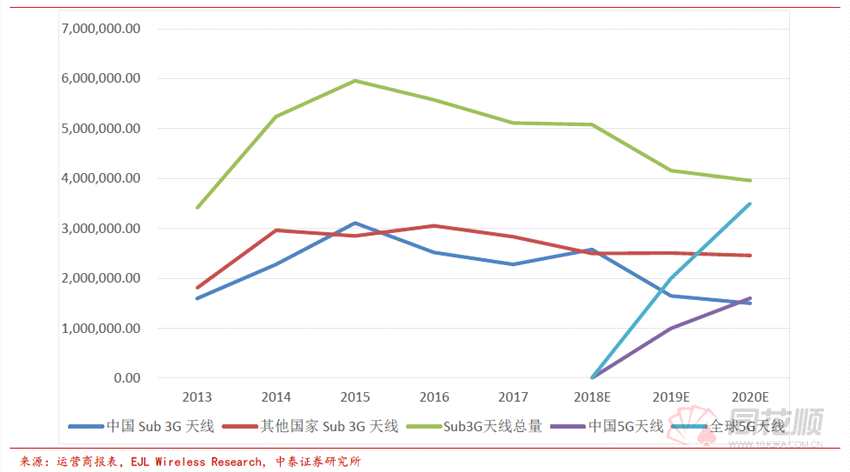

2019年后LTE建设将大幅缩减,C频段和高频段天线占比将提升。预计2018年小规模试点,国内5G基站约为1500到2000站,对应三扇区,所需天线为5000套左右;按2019年国内30万5G基站的中性预期,所需天线约在100万套;2020年5G天线约在150到160万套,增长迅猛,全球5G天线大概是国内两倍规模。

5、投资建议

回顾历史,3G/4G标准都明确推动了全球电信资本开支快速攀升到高点,呈现明显周期性。从这个角度看,主设备商将是受益于资本开支周期最为确定的标的。

围绕eMBB需求,5G第一阶段建设迎来“组网+射频天馈+上游核心”复合技术变革,网络与终端产业链共享重大机遇。新一轮资本开支周期即将启动,趋于成熟的设备产业将最确定受益于5G投资规模上量。

审核:yj115

编辑:yj127

关键词:

开支,天线,投资,历史,主要