研报精选:工程机械行业景气度高 关注龙头企业

来源: 互联网

作者:佚名

摘要: 在外围环境不稳定的情况下,就应该注意把握行业景气度较高的行业,汇信了解到,2019年一季度工程机械持续了去年的高景气度,虽然下半年增速会放缓,但全年有望维持平稳增长。财富证券认为本轮工程机械复苏主要驱

在外围环境不稳定的情况下,就应该注意把握行业景气度较高的行业,汇信了解到,2019年一季度工程机械持续了去年的高景气度,虽然下半年增速会放缓,但全年有望维持平稳增长。财富证券认为本轮工程机械复苏主要驱动力来自于存量设备的更新,更新周期有望持续至2020年左右。汇信认为在房地产投资保持平稳,基建投资作为稳经济的重要抓手的背景下,2019年工程机械有望维持平稳增长,但是行业增速将明显放缓,行业竞争将进一步加剧。具备成本和渠道优势的龙头企业市占率有望进一步提升。

1.1全年挖掘机有望维持增长挖掘机销量创历史新高。

受益于更新需求、环保驱动以及基建、房地产带来的需求支撑,挖掘机销量稳步提升。2018年挖掘机销量达到20.3万台,同比增长45.0%,创历史新高;在2018年高基数的背景下,2019年挖掘机销量继续保持增长。2019年一季度挖掘机销量达到7.48万台,同比增长24.51%。2019年更新需求依旧旺盛,基建作为稳经济的重要抓手有望保持稳定增长,财富证券预计2019年挖掘机销量有望保持0%-5%左右的增速。

财富证券认为挖掘机全年销量稳定增长最核心的因素主要为以下三点:

(1)2019年挖掘机更新依旧处于高峰时期;

(2)2019年房地产新开工面积有望稳增长,基建作为稳经济的重要抓手今年有望保持企稳回升;

(3)2019年挖掘机出口有望维持稳定增长的态势。

1.1.1挖掘机更新需求依旧旺盛

挖掘机更新高峰有望持续至2020年。挖掘机的使用寿命在6-10年左右,上轮购机高峰是在2010和2011年,上轮购买的挖掘机正好进入了更新换代时期。2.1.2房地产和基建投资有望增长。

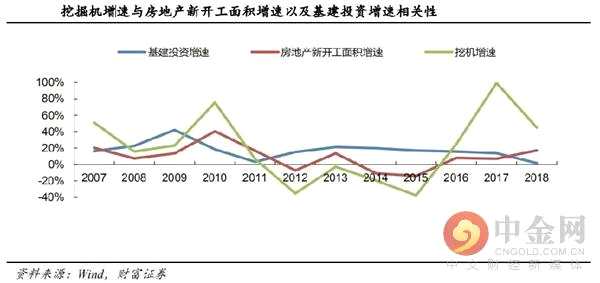

挖掘机增速和房地产新开工面积增速以及基建投资增速呈现较大相关性。挖掘机的下游应用领域主要是房地产、基建、采矿及制造业四类。其中房地产和基建是挖掘机下游需求的主要来源,来自房地产需求的占比约为40%,来自基建需求的占比约为35%。通过对比挖掘机增速与房地产新开工面积增速以及基建投资增速相关性可知,在2011年至2017年,基建投资增速保持相对稳健的情形下,挖机的增速和房地产新开工面积增速呈现较大的相关性。

房地产投资增速依旧保持较高位置。2018年房地产开发投资完成额为12.02万亿元,同比增长9.53%;2019年一季度房地产开发投资额继续维持稳定增长,同比增长11.80%。2018年房屋新开工面积增速为17.18%,同比增长10.16pct;一季度受到春节假期以及天气等因素影响,新开工面积增速有所放缓,但依旧维持在11.88%的增速。基建投资增速触底回升。2018年基础设施建设投资完成额17.62万亿元,同比增长1.80%,同比增速显着放缓,但体量依旧维持在高位。从2018年底,基建投资增速开始触底回升,2019年一季度基建投资增速为2.95%。在贸易摩擦、出口受阻、国内宏观经济下行的背景下,基建投资作为稳经济的重要抓手,2019年有望保持稳定增长。

1.1.2国际竞争力增强,出口稳定增长

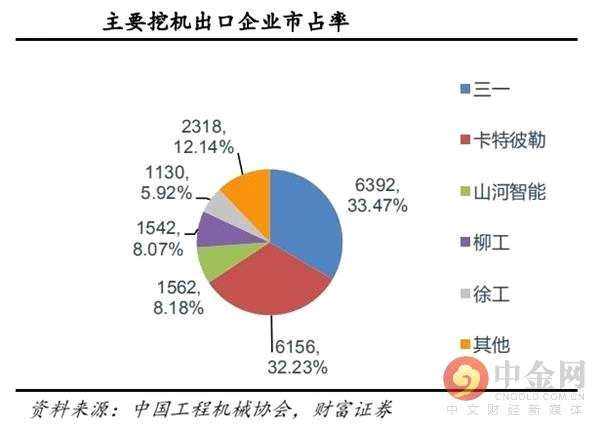

国产品牌在国际市场竞争力不断增强。我国挖掘机出口数量由2009年1686台增长至2018年19100台,2018年出口增速达到97.48%,2019年一季度继续保持31.93%的增速。2018年我国出口前四强分别为三一、卡特彼勒、【山河智能(002097)、股吧】(002097)、柳工、徐工,出口销量占比分别为33.47%、32.23%、8.18%、8.07%、5.92%,国产品牌占据出口主要地位。国产品牌随着“一带一路”战略出海,在海外销售布局网络逐渐深入,有望进一步在海外打开市场。

1.1.3挖掘机行业集中度进一步提升

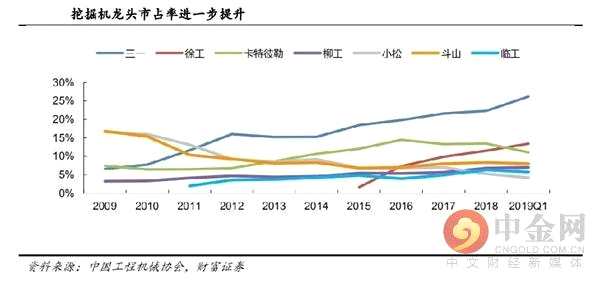

挖掘机行业集中度进一步提升。2018年国内挖掘机市占率前五主要是三一重工(600031)、卡特彼勒、【徐工机械(000425)、股吧】(000425)、斗山和柳工,市占率分别为23%、13%、11.5%、8%和7%,前五大企业合计市占率达到62.5%,同比提升2.8pct,其中三一、徐工、柳工等国产挖掘机市占率都有较大提升。

行业格局向龙头集中,市场份额持续提升。随着国产品牌竞争优势的逐步增强,在国内的市占率有望逐步提升。三一挖掘机市占率从2009年的6.54%提升至2019Q1的26.20%,稳居国内挖机龙头地位;徐工市占率从2015年的1.64%提升至2019Q1的13.42%,市占率超过卡特彼勒,位居国内第二,柳工和临工的市占率也都有明显的提升。卡特彼勒的市占率从2009年的7.42%上升至2019Q1的11.08%,暂居国内第三。

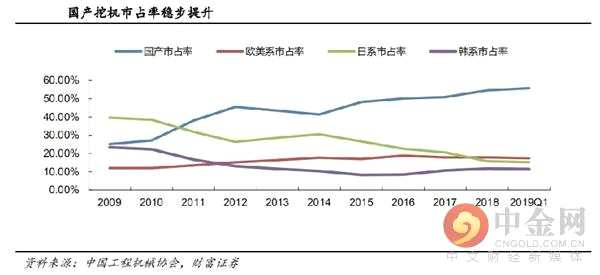

国产挖掘机市占率稳步提升。国产品牌经历行业低谷以后,以三一、徐工为代表的挖掘机民族品牌通过不断提升产品技术水平,布局全球销售、提升售后服务水平,国产挖掘机市占率由2009年30.47%提升至2018年54.62%,基本取代韩日品牌在国内的市场地位。

1.2起重机械和混凝土机械需求旺盛

起重机械继续保持高增长。起重机械和混凝土机械周期要滞后于挖掘机,2019年有望继续保持高增长态势。2019年一季度汽车起重机销量为12415台,同比增长69.65%,履带式起重机销量为653台,同比增长70.05%。根据调研了解到,2019年一季度三一重工和中联重科(000157)汽车起重机都处于供不应求的状态。预计全年汽车起重机有望保持20%以上的增速。

混凝土机械保持高景气度。混凝土机械竞争格局相对稳定,三一重工和中联重科两家公司合计市占率到达80%以上。从2017年以来,混凝土机械需求开始明显增加,根据调研统计的数据,2018年混凝土泵车销量在4500台左右,其中传统长臂架泵车接近3000台,三一重工市占率在40%以上,中联重科市占率接近40%。2018年三一重工和中联重科混凝土机械业务增速分别为34.63%和38.58%。2019年一季度混凝土机械依旧保持较高景气度,财富证券预计今年混凝土机械有望保持稳定增长。从行业国三排放标准的混凝土泵车保有量(预计2.2-2.5万台),以及目前沿海地区混凝土泵车回报率来看,2019-2020年还有较大增长空间,预计该行业寡头两分天下的竞争格局在未来3年不会有明显变化。

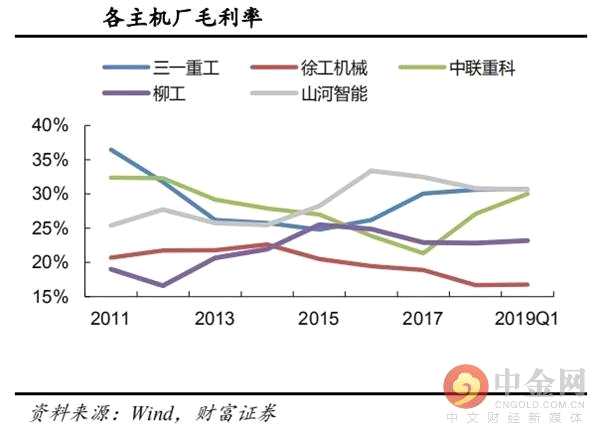

1.3工程机械行业盈利能力改善

现金流改善,盈利质量明显提升。受益于行业复苏,工程机械产品销量均显着上升,三一、中联等公司的毛利率也出现了明显的回升,行业整体的盈利质量得以提升。此外,本次行业复苏吸取了上轮行业野蛮成长造成的信用风险的经验教训,此轮复苏均保持严格的信用政策,主要主机厂目前购机信用政策均保持30%左右的首付比例,主机厂的现金流情况得到明显的改善。

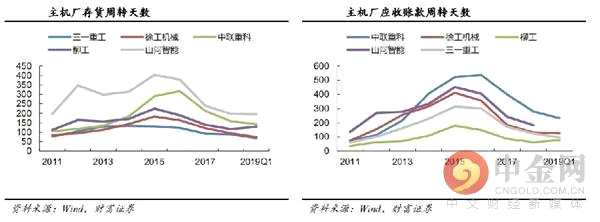

行业运营能力提升。受益于行业回暖,从2016年开始主机厂存货周转天数和应收账款周转天数开始显着下降,运营能力显着提升。随着各主机厂盈利能力的提升,在近两年也纷纷对存货和应收账款计提了较高比例的资产减值。同时本轮行业复苏各主机厂均采用比较合理的信贷政策进行销售,因此应收账款周转天数均维持在较低水平。

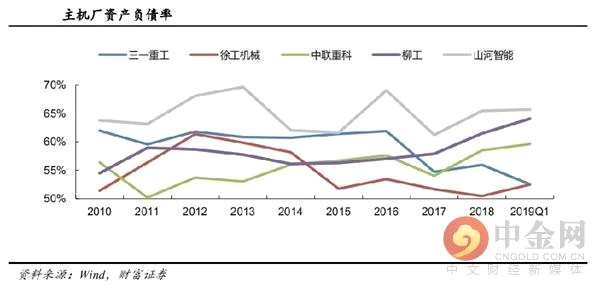

行业内公司资产负债表得到修复。随着行业的复苏,公司盈利能力增强,偿债能力也得到提升。三一资产负债率从2012年的61.82%下降至2019Q1的52.55%;徐工机械资产负债率从2012年的61.37%下降至2019Q1的52.48%;三一和徐工等公司的有息负债显着降低。

综合行业的高景气度,加上具备成本和渠道优势的龙头企业市占率有望进一步提升。综合以上情况,建议重点关注受益于行业集中度提高的工程机械龙头三一重工。

审核:yj115

编辑:yj127

关键词:

挖掘机,增长,增速,2019,提升