汽车:9月批发环比+15%,芯片改善幅度超预期

来源: 金融界网作者

作者:东吴汽车

摘要: 投资要点行业整体概览:芯片短缺负面影响逐步缓解,9月产批表现超我们预期。乘联会口径:狭义乘用车产量实现172.1万辆(同比-14.8%,环比+16.1%),批发销量实现173.7万辆(同比-16.1%

投资要点

行业整体概览:

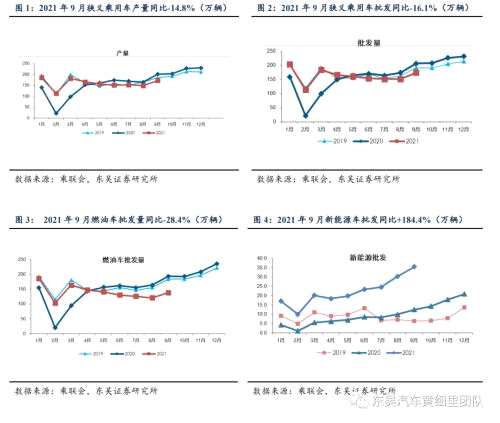

芯片短缺负面影响逐步缓解,9月产批表现超我们预期。乘联会口径:狭义乘用车产量实现172.1万辆(同比-14.8%,环比+16.1%),批发销量实现173.7万辆(同比-16.1%,环比+15.0%),零售销量实现158.2万辆(同比-17.3%,环比+9.1%)。其中新能源乘用车产量实现34.7万辆(同比+184.0%,环比+13.9%),批发销量实现35.5万辆(同比+184.4%,环比+14.7%),零售销量实现33.4万辆(同比+202.1%,环比+33.2%);传统燃油车产量实现137.4万辆(同比-27.7%,环比+14.2%),批发销量138.2万辆(同比-28.4%,环比+15.0%),零售销量124.8万辆(同比-30.8%,环比+3.91%)。行业端芯片短缺影响逐步缓解,9月行业产批零环比上行明显。展望2021年10月:芯片短缺情况进一步改善叠加去年基数较高的双重因素作用,我们预计行业整体产批同比去年-5%~-8%,新能源批发预计35~38万辆。

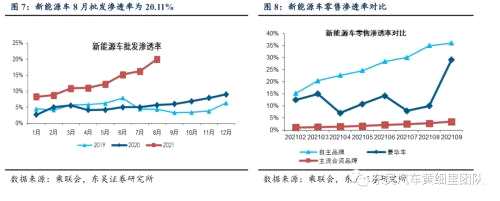

9月新能源汽车批发渗透率环比持续上涨,自主品牌新能源车零售渗透率最高。

9月新能源车国内批发渗透率20.4%,环比+0.3pct,新能源化转型步伐继续加快。9月自主品牌中的新能源车渗透率36.1%,环比+1.1pct,渗透率持续提升;豪华车中的新能源车批发渗透率29.2%,环比+19.2pct;主流合资品牌中的新能源车批发渗透率为3.5%,环比+0.7pct,处于缓慢提升态势。

车企层面产销:

主流车企产批环比恢复明显,自主表现较好。同比来看(不考虑特斯拉及新势力的低基数高增长),比亚迪(行情002594,诊股)汽车批发同比表现最好,同比+86.32%;上汽乘用车+长安福特表现较好,批发销量分别同比+34.19%/+15.72%。一汽大众表现最差,批发销量同比-53.10%,日系品牌整体表现均较差。环比来看,主流车企产批环比均呈现上升趋势,一汽系合资品牌(一汽大众+一汽丰田)以及理想汽车产批环比走差,蔚来汽车+广汽本田表现最好。自主品牌整体同环比表现领先合资品牌,比亚迪整体同环比表现最好。

投资建议:

坚定看好汽车板块!超配!正酝酿新一轮行情!因宏观经济数据而担忧汽车未来需求+成本上行而担忧汽车产业链的盈利带来的短期对汽车担忧已经回调充分!“电动化+混动化+智能化“带来自主品牌市占率持续提升是汽车板块投资最核心变量,依然成立。围绕自主崛起主线超配汽车板块!整车标的(可组合配置):长城汽车(行情601633,诊股)+比亚迪+吉利汽车+广汽集团(行情601238,诊股)+长安汽车(行情000625,诊股)+上汽集团(行情600104,诊股)。零部件标的:德赛西威(行情002920,诊股)+华阳集团(行情002906,诊股)+福耀玻璃(行情600660,诊股)+拓普集团(行情601689,诊股)+中国汽研(行情601965,诊股)+【爱柯迪(600933)、股吧】(行情600933,诊股)+华域汽车(行情600741,诊股)。

风险提示:下游需求复苏低于预期,乘用车价格战超出预期。

1

行业整体概览:

9月批发环比+15%,超我们预期

芯片短缺负面影响逐步缓解,9月产批表现超预期增长。乘联会口径:狭义乘用车产量实现172.1万辆(同比-14.8%,环比+16.1%),批发销量实现173.7万辆(同比-16.1%,环比+15.0%),零售销量实现158.2万辆(同比-17.3%,环比+9.1%)。其中新能源乘用车产量实现34.7万辆(同比+184.0%,环比+13.9%),批发销量实现35.5万辆(同比+184.4%,环比+14.7%),零售销量实现33.4万辆(同比+202.1%,环比+33.2%);传统燃油车产量实现137.4万辆(同比-27.7%,环比+14.2%),批发销量138.2万辆(同比-28.4%,环比+15.0%),零售销量124.8万辆(同比-30.8%,环比+3.91%)。行业端芯片短缺影响逐步缓解,9月行业产批零环比上行明显。展望2021年10月:芯片短缺情况进一步改善叠加去年基数较高的双重因素作用,我们预计行业整体产批同比去年-5%~-8%,新能源批发预计35~38万辆。

9月新能源汽车批发渗透率环比持续上涨,自主品牌新能源车零售渗透率最高。9月新能源车国内批发渗透率20.4%,环比+0.3pct,新能源化转型步伐继续加快。9月自主品牌中的新能源车渗透率36.1%,环比+1.1pct,渗透率持续提升;豪华车中的新能源车批发渗透率29.2%,环比+19.2pct;主流合资品牌中的新能源车批发渗透率为3.5%,环比+0.7pct,处于缓慢提升态势。

2

车企层面产销:主流车企产批环比恢复明显,自主表现较好

根据乘联会以及公司产销数据统计:主流车企产批环比恢复明显,自主表现较好。同比来看(不考虑特斯拉及新势力的低基数高增长),比亚迪汽车批发同比表现最好,同比+86.32%;上汽乘用车+长安福特表现较好,批发销量分别同比+34.19%/+15.72%。一汽大众表现最差,批发销量同比-53.10%,日系品牌整体表现均较差。环比来看,主流车企产批环比均呈现上升趋势,一汽系合资品牌(一汽大众+一汽丰田)以及理想汽车产批环比走差,蔚来汽车+广汽本田表现最好。自主品牌整体同环比表现领先合资品牌,比亚迪整体同环比表现最好。

3

投资建议

坚定看好汽车板块!超配!正酝酿新一轮行情!因宏观经济数据而担忧汽车未来需求+成本上行而担忧汽车产业链的盈利带来的短期对汽车担忧已经回调充分!“电动化+混动化+智能化“带来自主品牌市占率持续提升是汽车板块投资最核心变量,依然成立。围绕自主崛起主线超配汽车板块!整车标的(可组合配置):长城汽车+比亚迪+吉利汽车+广汽集团+长安汽车+上汽集团。零部件标的:德赛西威+华阳集团+福耀玻璃+【拓普集团(601689)、股吧】+中国汽研+爱柯迪+华域汽车。

4

风险提示

下游需求复苏低于预期,乘用车价格战超出预期。

审核:yj128

编辑:yj127

关键词:

批发,汽车