硅料超预期

来源: 每财网作者

作者:每日财报

摘要: 在此之前,人们普遍预计硅料将在今年下半年迎来拐点,但从目前的情况来看,高景气度有望在明年得到延续。直截了当的说,从去年开始的“拥硅为王”的行情很可能大大超出市场的预期。

在此之前,人们普遍预计硅料将在今年下半年迎来拐点,但从目前的情况来看,高景气度有望在明年得到延续。

直截了当的说,从去年开始的“拥硅为王”的行情很可能大大超出市场的预期。

今年以来,“一周一涨价”几乎成为硅料环节常规操作,虽然经历过短暂的下调和盘整,但涨价幅度依然惊人。11月3日,硅业分会公布最新价格,本周国内单晶复投料价格区间在26.7-27.6万元/吨;单晶致密料价格区间在26.5-27.4万元/吨。国内多晶硅料均价从年初的8万元/吨涨至目前27万元/吨,涨幅超过220%。

对于上游原材料生产商来说,2021年是一个赚得盆满钵满的一年。

供需错配周期拉长

光伏产业链中硅片、电池片和组件等环节扩产周期较短(3-6 个月),难以成为产业链供给的限制因素,而扩产周期较长的环节硅料(18 个月以上)、玻璃(18个月)和胶膜上游 EVA粒子(3—5 年)有较大概率将成为供给瓶颈环节。

光伏行业曾出现三次“拥硅为王”的局面,主要发生在2004-2008年、2010-2011年、以及2020-2021年的三次硅料价格大幅上涨。导致这些结果的直接原因都是短期需求超预期而供给没跟上(阶段性供需错配),但从本质上看,在一个高成长的行业,硅料作为技术/资金壁垒高(尤其早期)、产能刚性且扩产/爬产周期长的环节之一,叠加例行检修、生产事故等增加供给不确定性的因素,比其他环节更容易出现因供不应求而导致涨价的情况。

2019 年,硅料价格持续阴跌,各企业并未制定扩产计划,且海外OCI先后关停韩国两家多晶硅工厂,总产能从 7.9万吨滑落至3.2万吨,硅料产业处于下行 周期,硅料产能持续减少。

2020 年下半年,受新疆安全事故及四川洪水等多起事件的影响,硅料产能紧缺,硅料价格急速反弹,叠加下游需求旺盛因素,保利协鑫、通威、大全等企业相继公布硅料扩产计划,但受限于扩产周期,行业产能始终无法大面积释放。

到今年九月份,光伏产业链价格继续猛涨,单晶致密料价格相比年初累计涨幅已高达153%,玻璃同比8月报价上涨18.2%、胶膜同比8月报价上涨35%。

2021H2-2022年,国内将新增200GW以上单晶硅棒名义产能,考虑到3—6个月的爬产周期,测算对应有效产能也将达到100GW以上(对应硅料需求 29 万吨左右),而同期硅料新增有效产能仅为22—27万吨;随着新玩家的加入,硅片生产企业也从原来的 5—6家迅速拓展到仅15GW以上产能企业就有近10家,而目前国内 4 万吨以上(对应15GW左右)规模的硅料企业仅5家,硅料和硅片上下游的格局逐渐发生转变。

无论是新进入者还是老牌的硅片企业,为了保障已签长单的供货、提高/稳定市占率、降低非硅成本,原材料的保供将成为生产规划的重中之重。根据我们统计,2022 年国内主流硅料企业的 90%以上产能均已被下游长单锁定,且最新的硅料长单已经签至2026年,未来几年高比例长单将成为硅料行业的常态。

除此之外,根据国家发改委发布的《2021 年上半年各地区的能耗双控目标完成情况晴雨表》,青海、宁夏、云南、新疆、四川、江苏等硅料产能主要分布地区能耗总量及强度预警等级为一级和二级,为了确保完成能耗双控目标,相关地区的新项目审批及在建项目投产节奏或将受到影响,导致新产能扩产周期拉长。

锁定寡头

2012年欧美“双反”之后,我国的光伏制造业再次受到严重打击,硅料价格暴跌,国内锁定硅料订单的光伏企业遭受重创,无锡尚德因此破产。此后,多晶硅料生产的国产化进程加速,国内企业纷纷开始布局多晶硅产能,随着硅料国产化进程的加速,我国已经逐渐摆脱原材料受控的局面。到2020年,国内多晶硅名义产能44万吨,产量达到39.6万吨,占世界总产量的73%。

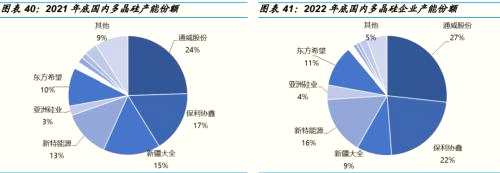

多晶硅市场已经呈现寡头垄断的竞争格局,根据目前各家企业的扩产进度,预计2021年底产能最大的前四家企业分别为通威、协鑫、大全、新特,产能占比将达到69%,2022年底前四大企业产能占比将达到76%,市场进一步向头部企业集中。

通威的硅料产能居行业第一,公司现有多晶硅产能8万吨,分布在四川乐山、内蒙古包头等电价资源便宜的地区。根据公司硅料扩产计划,将在2021年底前投产乐山5万吨、云南保山5万吨,2022年中投产包头5万吨,2022年底前投产乐山10万吨,预计2021年底、2022年底硅料总产能将分别达到18万吨、33万吨,同比增长125%、83%,对应2022-2023年权益出货分别为17万吨、27万吨,复合增速达到73%。

【大全能源(688303)、股吧】(行情688303,诊股)现有多晶硅产能7万吨,分布在新疆石河子地区,凭借当地低廉的煤电资源,成本持续处于行业第一梯队。

今年7月22日,公司成功登陆科创板,募集资金将投资于年产 1000吨高纯半导体材料项目、年产35000吨多晶硅项目和补充流动资产。随着新产能于2021 年底投产,预计2022年公司出货将达到12万吨左右,同比增长40%。另外,公司计划在未来三年保持年均50%左右的产能增速,拟在2024年底前总产能达到27万吨。

协鑫能源成立于2006年,旗下全资子公司中能硅业是国内最早实现多晶硅规模化生产的企业之一。

2011年协鑫成长为全球多晶硅料及硅片龙头,并开始向下游光伏发电站领域布局。2016年之后公司发展步入下行轨道,一方面是由于硅片技术由多晶切换成单晶,公司多晶硅片业务受损显着;另一方面则是光伏电站补贴拖欠,严重拖累了公司发展。2018年起,协鑫连续三年亏损,公司启动战略调整,重新聚焦于光伏多晶硅料业务,目前已成为国内颗粒硅领先企业。

截至2021年9月底,公司与隆基、中环、晶澳等下游头部客户已累计签署约75万吨硅料长单协议。目前公司在新疆、徐州分别有6万吨(新疆未并表)、4万吨棒状硅和徐州1万吨颗粒硅产能,未来公司多晶硅扩产将围绕颗粒硅展开,主要包括徐州 2+3万吨扩建项目、乐山10万吨和内蒙古30万吨新建项目,预计2022年底公司颗粒硅产能有望达到18万吨,成为全球第一大颗粒硅制造商。

在此之前,人们普遍预计硅料将在今年下半年迎来拐点,但从目前的情况来看,高景气度有望在明年得到延续,相关企业依然值得关注。

但是我们也要看到,这场由上游原材料环节掀起涨价风暴,已经引发蝴蝶效应一路传导至硅片、电池片、组件厂商及终端电站,光伏产业链全线受到影响。如果硅料继续上涨,这对于行业并非是一件好事情。

审核:yj115

编辑:yj127

关键词:

硅料,多晶硅