航空、家电、纺织制造....A股七大重点行业汇率影响分析

来源: 金融界

作者

作者:国盛策略

摘要: /核心观点/前言2020年之后人民币步入持续升值通道,但自今年3月以来,人民币兑美元汇率急转直下,其中离岸人民币兑美元在刚刚过去的一周内累计贬值超1000基点,国内市场更是出现股债汇三杀。

/ 核心观点/

前言

2020年之后人民币步入持续升值通道,但自今年3月以来,人民币兑美元汇率急转直下,其中离岸人民币兑美元在刚刚过去的一周内累计贬值超1000基点,国内市场更是出现股债汇三杀。以此为背景,本文主要探讨两个问题:汇率升贬如何影响上市公司业绩?人民币波动如何作用于A股?

一、人民币汇率波动的成因与未来展望

年初降息落地,人民币不降反升,主因高结售汇差额与内外增长预期变化;春节以来,美元超预期走强,国内稳增长信心动摇,引发人民币汇率急跌。

展望2022全年,人民币汇率的支撑因素大概率继续弱化,预计人民币汇率由强转弱、双向波动,且汇率弹性提升可能会导致波动幅度加大。

二、人民币汇率波动,对A股有何影响?

1、人民币升贬值区间市场表现复盘:人民币升值期间,A股呈现上行走势,制造与消费相对占优;人民币贬值往往伴随下跌,仅消费保持稳定。

2、汇率波动与A股关联性分析:人民币汇率变动可能从资金流动维度影响A股做多动力,与投资者情绪也存在一定关联。

三、汇率如何作用于上市公司业绩?

1、汇率波动影响企业业绩的路径分析:

汇兑损益是人民币汇率变动直接影响的集中体现,融资与经营活动创造的外币资产和负债,在折算人民币过程中因汇率变动而产生汇兑损益。

间接影响主要由经营性活动产生,产品出口过程中,人民币升(贬)值可能从产品销量或单件产品盈利维度削弱(增厚)企业盈利;原材料进口过程中,人民币升(贬)值对应原材料成本降低(提高)。

2、汇率波动如何影响各行业业绩?

基于汇兑损益进行分析,交通运输行业在人民币升(贬)值过程中盈利受益(承压),传媒、电力设备、机械设备等行业则相反。

对高外币负债行业进行分析,家用电器、电子、农林牧渔等行业外币负债占比较高,人民币升(贬)值或增厚(削弱)利润。

对产品出口型行业进行分析,电子、家用电器、基础化工等行业海外收入占比较高,人民币升(贬)值可能导致行业利润承压(受益)。

对原材料进口型行业进行分析,人民币升(贬)值有望增厚(削弱)利润,主要进口商品量值表对应下游行业包括石油石化、钢铁、交通运输等。

3、七大重点行业汇率影响分析

航空业受益于人民币升值,外币负债带来汇兑收益,且航油成本下降;

家电行业产品出口所受影响占据主导,主要受益于人民币贬值;

纺织制造是典型产品出口型行业,受益于人民币贬值;

造纸是典型原材料进口型行业,受益于人民币升值;

黄金具有美元定价的特殊性,行业受益于人民币贬值;

石油化工行业原材料与产品均以美元定价,主要受益于人民币贬值;

房地产外币负债比重不高,但汇率对企业海外融资、日常经营存在影响。

风险提示:1、历史比较存在误差;2、宏观经济和政策超预期变化;3、监管政策扰动。

/报告正文/

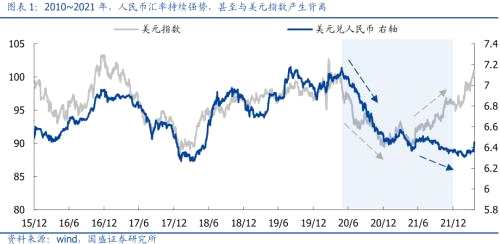

2020年疫情后,人民币步入持续20个月的升值通道,人民币兑美元汇率最大升值幅度超过12%,且期间屡次出现人民币与美元齐涨。但自3月以来,货币外紧内松、国内疫情扩散、增长信心动摇背景下,人民币兑美元汇率急转直下,其中离岸人民币兑美元在刚刚过去的一周内累计贬值超1000基点,国内市场更是出现股债汇3杀。以此为背景,本文首先对于近期人民币波动的原因及未来走势作出分析,进一步探讨两个重要问题:汇率升贬如何影响上市公司业绩?人民币波动如何作用于A股?

一、人民币汇率波动的原因与未来展望

2020年,海外供需缺口、内外经济与货币环境差异以及美元走弱共同推动人民币快速升值。2020年初疫情爆发后,多方面因素共同推动人民币走出快速升值趋势:第一,国内疫情管控强力有效、生产快速恢复,而海外在疫情冲击之下供需缺口不断扩大,国内出口大幅超出预期;第二,美国相对欧洲而言通胀水平高企、货币政策更为宽松,促使美元指数持续走弱;第三,疫情爆发后国内基本面修复速度领先全球,且货币政策在2020年三季度就已经逐渐退出非常态宽松,海内外经济预期和货币环境的差异都助力于人民币汇率的升值。

2021年,美元指数企稳反弹,而人民币依然保持强势,出口超预期强劲以及“外松内紧”的货币环境差异是重要支撑,此外,中美贸易关系缓和也有所提振。2021年美欧疫情、通胀等基本面差异的相对变化推动美元指数企稳反弹,美联储相比欧洲更加提前的政策转向也带来提振。而人民币依然保持强势,甚至与美元指数产生背离,原因一方面在于全球产业链复苏背景下国内出口增速继续超预期强劲,另一方面也在于海外延续流动性宽松、国内保持政策定力的货币政策环境差异。此外,2021年下半年中美两国元首通话、美国可能启动关税豁免程序等背景下,中美经贸关系阶段性缓和也为人民币提供助力。

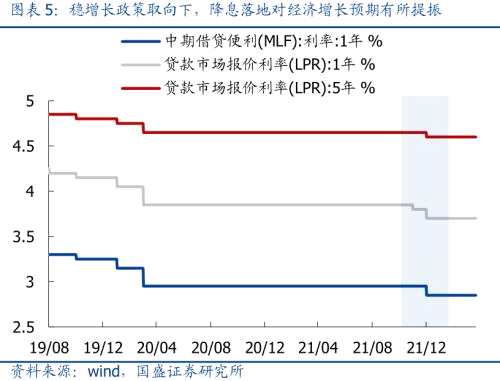

2022年初,央行降息落地,人民币汇率不降反升,高顺差引发高结售汇差额是直接原因,同时也受经济增长预期的影响。2021年四季度海外疫情蔓延导致供应链问题再度恶化,出口再超预期,高贸易顺差引发的高结售汇差额是2022年初人民币维持强势的直接原因。同时,国内降准降息的落地,目的在于稳增长与宽信用,而美联储缩表加息应对高通胀问题,不论是高通胀还是流动性回收,都对经济有负面影响,内外增长预期的这一变化,也是推动人民币升值的重要原因。

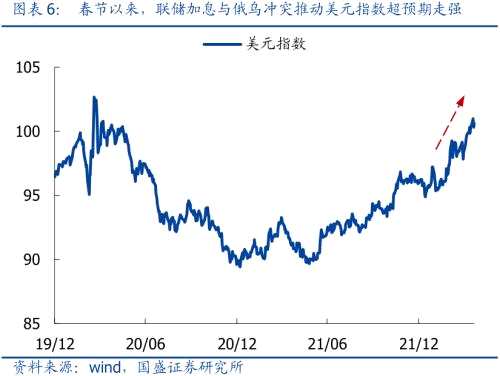

春节以来,美联储接连鹰派发声以及国内增长信心动摇,引发人民币汇率急跌。近期人民币汇率急跌,美元兑人民币一度突破6.5关口,为海内外压力所共同引致:海外方面,美国劳动市场过热推升联储加息缩表预期,俄乌冲突白热化引发市场避险情绪持续升温,美元指数超预期走强;国内方面,3月国内尤其是上海疫情形势日趋严峻,经济或遭受较大冲击,同时央行降准不达预期、降息迟迟未能落地,经济增长信心出现动摇。

2022年,人民币汇率大概率由强转弱、双向波动,需警惕波动幅度加大。人民币汇率的支撑因素后续大概率继续弱化:美欧财政刺激退潮、供给恢复将导致外需下滑,贸易顺差与结售汇差额收窄;俄乌冲突超预期持续、美联储货币政策加速转向,美元指数未来仍将保持强势;美联储加息应对通胀,国内持续强调稳增长,货币政策环境转为“外紧内松”;疫情形势严峻对国内经济造成冲击、中美利差倒挂限制国内政策空间,稳增长信心逐渐削弱。此外,央行政策定调也指出“持续单边货币升值或贬值在中国不可能出现”。因此,展望2022年后市,人民币汇率大概率由强转弱,进入双向波动,且汇率弹性提升可能会导致波动幅度加大。

二、人民币汇率波动,对A股有何影响?

2.1 人民币升贬值区间市场表现复盘

过去5年来,人民币汇率与A股走势关联性有所增强。回顾2016年至今历次人民币升贬值区间,人民币升值周期内,A股均走出明显的上升行情;而在人民币贬值周期内,则往往伴随着下跌行情。其原因可能包括以下两方面:1、从资金流动的角度来看,人民币升值期间,人民币资产配置价值凸显、外资加速流入,人民币贬值期间则对应北上资金流入放缓,影响A股做多动力;2、从经济基本面的角度来看,人民币稳定升值期间,国内经济向好、投资者情绪相对乐观,人民币贬值则多对应国内经济转弱、信心回落。

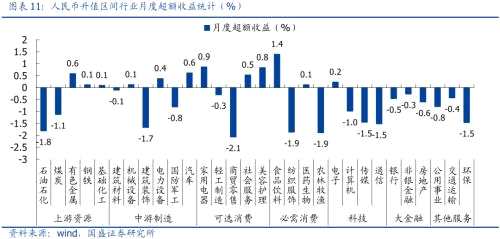

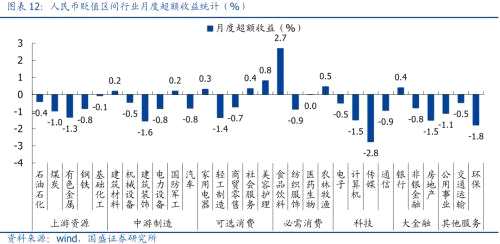

行业层面来看,人民币升值区间制造与消费行业表现相对占优。对人民币升值期间各行业的月度超额收益进行统计,制造与消费行业表现相对占优,必需消费中的食品饮料,可选消费中的家用电器、美容护理和社会服务均取得较高的超额收益,中游制造中的汽车和电力设备行业也取得不错的超额表现。

人民币贬值期间消费行业表现较为稳定。对人民币贬值期间各行业的月度超额收益进行统计,仅消费行业表现相对稳定,必需消费中的食品饮料、农林牧渔,可选消费中的美容护理、家用电器和社会服务均取得超额收益,此外银行、建筑材料和国防军工行业也取得一定超额表现。周期、科技与其他服务行业则普遍表现较差。

2.2 汇率波动之于A股的影响机理

首先,人民币汇率升贬通过影响外资流入作用于A股,是汇率到股市的直接影响路径。随着过去几年A股国际化的不断推进,外资逐渐成为A股市场上最为重要的增量资金之一,对A股的定价机制产生了深刻的影响;市场定价权提高的同时,外资的出入也对投资者情绪的影响力也在显着提升。回顾人民币升值的历史区间,尤其是持续升值周期内,北上资金多呈现加速流入态势,在资金流动方面为A股提供支撑;而人民币贬值期间北上资金流入往往剧烈波动。需要强调的是,人民币汇率对于外资的影响更多出现在明显且持续的升值或贬值周期内,日常双边波动对外资的影响普遍较小。

行业层面来看,人民币升值期间北上资金加速流入,相关重仓板块相对受益。从北上资金流入的整体效应来看,北上资金持股市值绝对值或占A股流通市值比较高的行业较为受益,前者对应的行业包括电力设备、食品饮料、医药生物、银行以及电子,后者对应的行业则包括家用电器、电力设备、建筑材料、美容护理和食品饮料。进一步结合北上资金流入趋势来看,电力设备、银行以及电子行业相对更为受益。相应地,人民币贬值期间北上资金流入波动加剧,则可能扰动上述行业表现。

其次,人民币汇率变动与投资者情绪也存在一定关联,从风险偏好维度影响A股。回顾2016年以来历次人民币升贬值区间,人民币升值期间投资者信心指数多为上行走势,表明投资者情绪有所升温,万得全A口径下的A股修正风险溢价回落,则表明投资者的风险偏好有所回升,投资者情绪升温与风险偏好提升可能推动市场取得较好表现。相应地,人民币贬值期间投资者信心与风险偏好波动加剧,则可能对市场表现造成扰动。

三、汇率如何作用于上市公司业绩?

3.1 汇率波动影响上市公司业绩的路径

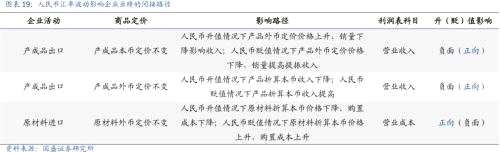

汇兑损益是人民币汇率对上市公司业绩影响的直接体现:融资与经营性活动创造出货币性外币资产和负债,汇兑损益则是在货币性外币资产和负债在定期折算人民币过程中因汇率变动而产生的折算差额,直接记入利润表中影响当期利润。融资性活动中,企业通过海外银行借款或债券发行的方式创造货币性外币负债,人民币升值导致折算过程产生汇兑收益,贬值则产生汇兑损失;经营性活动主要指向进出口业务,产品出口过程中产生外币现金与应收账款,人民币升(贬)值对应汇兑损失(收益),原材料进口过程中产生外币应付账款,人民币升(贬)值对应汇兑收益(损失)。

人民币升值对企业业绩的间接影响主要由经营性活动产生。产品出口过程中,若产品在人民币升值情况下保持本币定价不变,则对应外币计价的产品价格上升、竞争力减弱,从产品销量维度影响企业的收入与盈利情况。如果企业保持产品外币定价不变以维持竞争力,则产品折算本币价格下降,人民币升值又会从单件产品盈利维度对企业盈利产生负面影响;若产品在人民币贬值情况下保持本币定价不变,则对应外币计价的产品价格降低、竞争力增强,提振企业业绩,如果企业保持产品外币定价不变,则产品折算本币价格提高,同样提振企业盈利。原材料进口过程中,人民币升值则对应原材料外币价格折算人民币价格降低,企业成本降低,盈利能力得到提升;人民币贬值则对应原材料外币价格折算人民币价格提高,企业成本提升、盈利承压。

3.2 汇率波动如何影响各行业业绩?

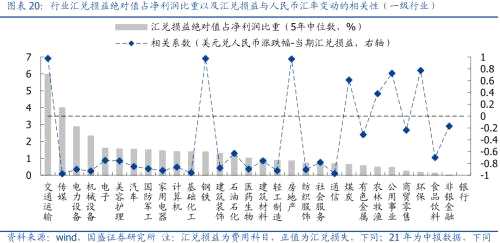

基于行业汇兑损益对汇率波动的直接影响进行分析,首先以汇兑损益绝对值占净利润的比重衡量汇率变动对行业盈利的影响大小,交通运输、传媒、电力设备、机械设备、电子、美容护理、汽车、国防军工和家用电器行业的这一比重较高,表明行业盈利受汇率影响较大。进一步通过汇兑损益与人民币汇率变动幅度的相关性判断影响方向,交通运输的相关系数显着为正,表明人民币升值起到利润增厚作用,而贬值可能产生削弱,传媒、电力设备等其余行业的相关系数均显着为负,人民币升值期间承压、贬值期间受益。

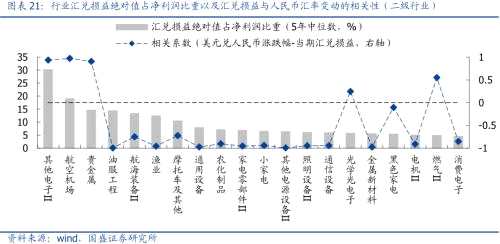

基于上述指标对二级行业进行筛选,利润受汇率变动影响较大的行业包括科技中的其他电子、通信设备、光学光电子、消费电子,其他服务中的航空机场、燃气,上游资源中的贵金属、油服工程、农化制品、金属新材料,中游制造中的航海装备、摩托车及其他、通用设备、其他电源设备、电机,必需消费中的渔业,可选消费中的家电零部件、小家电、照明设备、黑色家电。其中其他电子、航空机场、贵金属和燃气行业汇兑损益与人民币汇率变动的相关性为正,即人民币升值增厚其利润、贬值削弱其利润,光学光电子、黑色家电行业无明显相关性,油服工程、航海装备等其余行业相关性显着为负,表明上述行业在人民币升(贬)值过程中盈利承压(受益)。

对高外币负债行业进行分析,人民币升值期间,外币负债折算过程将创造较高的汇兑收益,从而增厚上述行业利润,而人民币贬值则会产生汇兑损失,对行业利润造成削弱。我们通过行业外币借款占比对高外币负债型行业进行筛选,家用电器、电子、农林牧渔、机械设备、石油石化、非银金融和交通运输行业的这一比重相对较高,人民币升值可能增厚其利润,贬值则削弱其利润。

基于外币借款占比指标对二级行业进行筛选,外币负债占比较高的行业包括科技中的其他电子、消费电子、元件、数字媒体、通信设备,可选消费中的白色家电、照明设备、化妆品、黑色家电、贸易,必需消费中的农产品(行情000061,诊股)加工、化妆品,中游制造中的通用设备、轨交设备,其他服务中的航运港口、航空机场,大金融中的保险、证券、多元金融,上游资源中的能源金属、炼化及贸易。

对产品出口型行业进行分析,人民币升值可能同时通过直接与间接路径削弱其利润:直接路径来看,产品出口创造应付账款等外币资产,人民币升值导致折算过程产生汇兑损失;间接路径来看,人民币升值可能从产品销量或单件产品盈利维度影响盈利水平。相应地,人民币贬值则可能在产生汇兑受益的同时间接提升行业的盈利水平。我们可以通过行业海外收入占比这一指标对产品出口型行业进行筛选,电子、家用电器、基础化工、电力设备、轻工制造、机械设备、美容护理、纺织服饰和汽车行业的这一比重相对较高,人民币升(贬)值将对行业利润产生负面(正向)影响。

基于海外收入占比指标对二级行业进行筛选,海外收入占比较高的行业包括科技中的其他电子、半导体、元件、光学光电子、消费电子,可选消费中的照明设备、小家电、贸易、黑色家电、白色家电、家居用品,必需消费中的渔业、纺织制造,中游制造中的摩托车及其他、光伏设备、电机、汽车零部件,上游资源中的小金属、农化制品、金属新材料。

对原材料进口型行业进行分析,行业受益于人民币升值情形下原材料折算本币价格下降,人民币贬值则会对利润造成削弱。我们基于主要进口商品量值表对原材料进口型行业进行梳理,包括上游资源中的石油石化(炼化及贸易)、有色金属(工业金属)、钢铁、基础化工,中游制造中的机械设备、电力设备、汽车,可选消费中的家用电器、轻工制造(造纸等),必需消费中的医药生物、农林牧渔(农产品加工),科技中的电子(半导体等)、通信、计算机,其他服务中的交通运输、公用事业(电力、燃气)。

3.3 七大重点行业汇率影响分析

在梳理汇率波动对行业业绩影响的基础上,我们对进一步选取汇率波动时期市场关注度较高的、具备较强典型性或自身特殊性的七大重点行业进行分析,具体包括航空、家电、纺织制造、造纸、黄金、石油化工以及房地产行业。

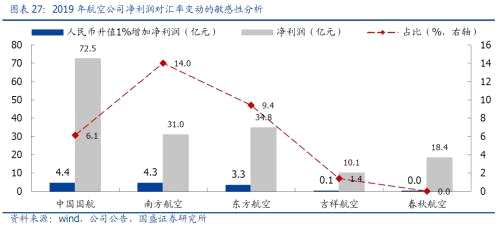

航空业业绩受益于人民币升值,高外币负债带来汇兑收益,同时航油为代表的原材料成本下降。汇率波动对航空业业绩影响十分显着:一方面,航空业保有较高比例的外币负债,人民币升值会使得折算过程产生汇兑收益,而贬值则会导致汇兑损失;另一方面,航油作为航空业重要的原材料,其价格以外币定价为基础,因而受汇率影响较大,人民币升值对应航油成本下降,相应提升航空业利润,贬值则会导致成本提高、盈利承压。

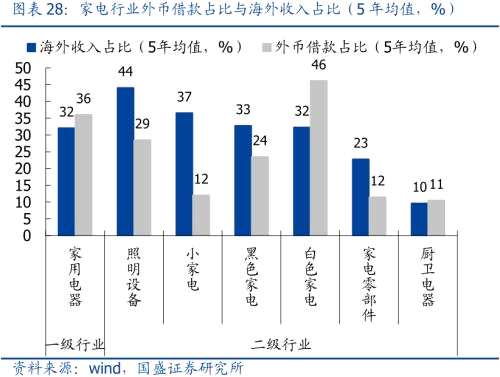

家电行业外币负债占比较高、产品出口也较多,其中汇率对产品出口的影响占据主导,行业业绩主要受益于人民币贬值。家电行业同时属于高外币负债与产品出口型行业,汇率波动对二者影响反向,因此我们划分直接、间接影响判断最终的受益方向。直接影响来看,汇率对外币负债与产品出口的影响集中体现于汇兑损益,家电行业汇兑损益与汇率波动的相关性显着为负,表明人民币贬值的直接影响相对积极,汇率对产品出口的影响占据主导;间接影响来看,外币负债不存在间接途径,产品出口则受益于人民币贬值。综上所述,汇率对产品出口的影响占据主导,家电行业业绩主要受益于人民币贬值情形。

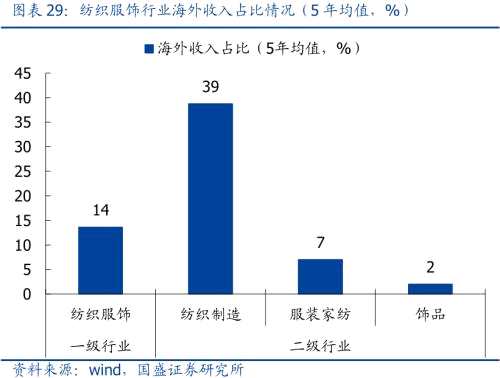

纺织制造作为典型的产品出口型行业,主要受益于人民币贬值情形。纺织服饰行业的出口比重并不十分突出,但其细分行业纺织制造的海外收入占比31%显着较高,是典型的产品出口型行业,人民币贬值同时通过直接与间接路径增厚其利润:直接路径来看,产品出口创造应付账款等外币资产,人民币贬值使得折算过程产生汇兑收益;间接路径来看,人民币贬值情形下,行业利润有望受益于产品销量增加或毛利率提升。

造纸作为典型的原材料进口型行业,主要受益于人民币升值情形。造纸行业原材料废纸以及木浆主要依赖于海外进口(国内木浆消费量中进口占比超60%),是典型的原材料进口型行业,人民币升值情形下,木浆等原材料折算本币价格下降,对应企业原材料采购成本下降,从而推动造纸行业盈利提升。

黄金以美元定价的特殊性,使得黄金行业主要受益于人民币贬值情形。与一般产品的定价机制不同,黄金基于美元定价,然后通过汇率换算为人民币价格。人民币贬值情形下,假设黄金美元定价保持不变,则黄金人民币价格上涨,黄金行业净利润增加。事实上,产品由外币定价的行业可以视作一种特殊的产品出口型行业,这种行业的产品外币定价保持不变,汇率波动主要通过单位商品盈利维度产生间接影响。

石油化工行业原材料与产品均以美元定价,主要受益于人民币贬值情形。石油化工行业以石油为主要原材料,通过炼化等加工过程得到成品油、烯烃、芳烃及其下游产品,原材料与产品均主要以美元定价。人民币贬值情形下,虽然以石油为代表的原材料成本有所提高,但下游化工产品的价格也被相应推升,事实上行业的盈利空间是得到了扩张的。

房地产行业外币负债比重不算高,但汇率波动对企业海外融资、日常经营也存在影响。事实上,国内房地产企业以人民币负债为主,龙头企业外币负债比重分布在0~10%之间,汇率波动的直接影响并不算大,A、H股对比来看,港股房地产企业外币负债比重相对较高,汇率波动造成的汇兑损益也相对较多。此外,汇率波动对房地产的海外融资与企业经营也存在影响,人民币贬值会提高房地产企业的海外融资成本,影响企业的偿债与融资能力,同时贬值对应不动产配置价值下降,楼市交易热度与房地产企业经营也可能受到扰动,反之亦然。

四、总结:汇率之于A股影响的分析框架

4.1 人民币强势的内在机理与未来展望

2020年,出口超预期、美元指数疲软等因素共同推动人民币快速升值。2021年,美元指数企稳,而人民币保持强势,出口持续强劲、“外松内紧”的货币环境差异是重要支撑。

2022年初,央行降息落地,人民币汇率不降反升,高结售汇差额与内外增长预期变化是主要原因;春节以来,俄乌冲突升级、联储加息缩表使得美元超预期走强,国内疫情形势严峻、政策宽松不达预期导致稳增长信心动摇,引发人民币汇率急跌。

展望2022全年,人民币汇率的支撑因素大概率继续弱化,预计人民币汇率由强转弱,进入双向波动,且汇率弹性提升可能会导致波动幅度加大。

4.2 人民币汇率波动,对A股有何影响?

(一)人民币升贬值区间市场表现复盘:人民币升值期间,A股通常呈上行走势,制造与消费行业表现相对占优;贬值期间则常常伴有下跌行情,仅消费行业表现保持稳定。

(二)汇率波动之于A股的影响机理:人民币汇率变动可能从资金流动维度影响A股做多动力,汇率升贬通过影响外资流入作用于A股,是汇率到股市的直接影响路径(需强调的是,汇率对于外资的影响更多出现在明显且持续的升贬值周期内,日常双边波动对外资的影响较小);此外,人民币汇率变动与投资者情绪也存在一定关联,人民币升值期间投资者情绪升温与风险偏好提升,而贬值期间投资者信心与风险偏好波动加剧。

4.3 汇率如何作用于上市公司业绩?

(一)汇率波动影响上市公司业绩的路径:

汇兑损益是汇率变动影响的直接体现,融资与经营性活动创造出货币性外币资产和负债,上述资产负债在定期折算人民币过程中因汇率变动而产生汇兑损益,直接影响当期利润。

间接影响主要由经营性活动产生,产品出口过程中,人民币升(贬)值可能从产品销量或单件产品盈利维度削弱(增厚)企业盈利;原材料进口过程中,人民币升(贬)值对应原材料成本降低(提高),盈利提升(承压)。

(二)汇率波动如何影响各行业业绩?

基于行业汇兑损益进行分析,交通运输行业在人民币升(贬)值过程中盈利受益(承压),通信、电子、机械设备等行业则相反。

对高外币负债行业进行分析,美容护理、家用电器、电子等行业外币负债占比较高,人民币升(贬)值或增厚(削弱)利润。

对产品出口型行业进行分析,电子、家用电器、基础化工等行业海外收入占比较高,人民币升(贬)值可能导致行业利润承压(受益)。

对原材料进口型行业进行分析,人民币升(贬)值有望增厚(削弱)利润,主要进口商品量值表对应下游行业包括石油石化、钢铁、交通运输等。

(三)七大重点行业汇率影响分析:

航空业业绩受益于人民币升值,高外币负债带来汇兑收益,同时航油为代表的原材料成本下降。

家电行业外币负债占比较高、产品出口也较多,其中汇率对产品出口的影响占据主导,行业业绩主要受益于人民币贬值。

纺织制造作为典型的产品出口型行业,主要受益于人民币贬值情形。

造纸作为典型的原材料进口型行业,主要受益于人民币升值情形。

黄金以美元定价的特殊性,使得黄金行业主要受益于人民币贬值情形。

石油化工行业原材料与产品均以美元定价,主要受益于人民币贬值情形。

房地产行业外币负债比重不算高,汇率波动对港股的直接影响相对较大,此外,汇率波动对企业海外融资、日常经营也存在影响。

/风险提示/

1、历史比较存在误差;2、宏观经济和政策超预期变化;3、监管政策扰动。

审核:yj115

编辑:yj127

关键词:

人民币,人民币升值,人民币贬值