开源证券:内资厂商封装基板正迎来国产替代最佳机遇

来源: 金融界

作者:佚名

摘要: 随着半导体市场规模的持续增长,市场对封装基板的应用需求也随之扩大,目前封装基板已经发展成为半导体市场的主流封装材料。全球封装基板的主要生产商主要集中于中国台湾、韩国和日本三地。

随着半导体市场规模的持续增长,市场对封装基板的应用需求也随之扩大,目前封装基板已经发展成为半导体市场的主流封装材料。全球封装基板的主要生产商主要集中于中国台湾、韩国和日本三地。伴随着国内封测产业地位逐渐加强,封装基板国产化趋势势在必行。

经过近十年的积淀与发展,当前内资厂商封装基板正迎来国产替代最佳机遇,众多国产PCB厂商纷纷将产业布局延伸至封装基板领域。近期,开源证券电子团队发布行业深度报告《封装基板:产业配套与技术迭代共振,内资厂商志存高远》,为您解析封装基板国产化趋势背景下的投资机会。

封装基板:匹配封装技术进化,高竞争壁垒形成先发优势

—

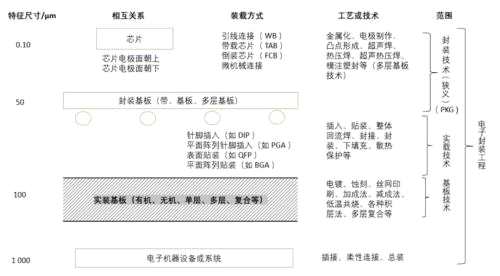

1、封装基板用于承载芯片,产品随终端应用升级

封装基板用于承载芯片,连接芯片与PCB母板。封装基板是一类用于承载芯片的线路板,属于PCB的一个技术分支,也是核心的半导体封测材料,具有高密度、高精度、高性能、小型化及轻薄化的特点,可为芯片提供支撑、散热和保护的作用,同时也可为芯片与PCB母板之间提供电气连接及物理支撑。封装基板的产品工艺不断地随着封装形式演进,而且在高阶封装领域替代原有的引线框架、环氧模塑料、键合金丝等传统材料。

封装基板技术用于承载芯片

资料来源:《中国集成电路》、开源证券研究所

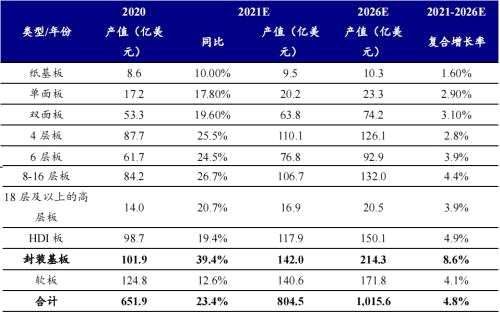

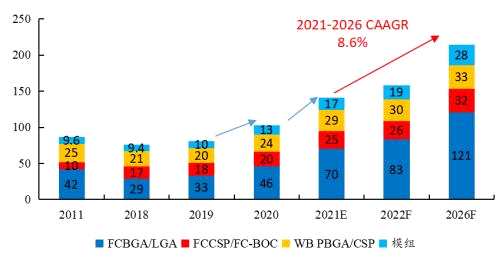

先进工艺持续迭代,推动封装基板成为PCB领域增长最快的细分产品。电子产品有两大发展趋势,其一是电子设备的尺寸向轻薄短小化发展,其二是向多功能、省电、低成本的方向演进,要求产品高度集成化,芯片的加工工艺及封装形式随之改变。与之相应的,以BGA(球栅阵列封装)、CSP(芯片基板封装)、FC(倒装芯片)等为主的封装基板应用领域扩大,封装基板向更细更小的线宽/线距发展,对应封装基板的附加值提升。根据Primark预测,2021-2026年PCB行业市场整体增长4.8%,而封装基板预计有望从2021年的142亿美元增长至2026年的214亿美元,复合增速8.6%,超过PCB行业整体的成长水平。

预计封装基板是PCB领域增长最快的细分产品

数据来源:Prismark、开源证券研究所

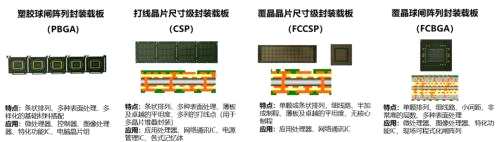

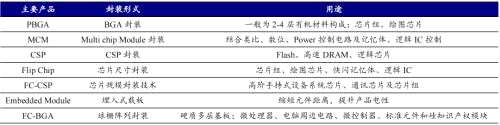

封测技术的发展是IC封装基板的核心推动力。倒装芯片封装技术(FC)是1960年由IBM开发的产品;芯片规模封装技术( CSP )于1994年日本三菱公司提出,用于封装脚数少的内存条DRAM、Flash memory、便携电子产品等;球栅阵列封装( BGA )解决了制程问题,用于逻辑电路产品为主的产品(微处理器、电脑周边电路、微控制器、标准元件和硅知识产权模块等),2001年起由封装厂商大面积推广。封装基板发展推动了CSP、FCCSP、FCBGA类封装载板产品的诞生。

不同类型的封装基板针对不同的下游应用

资料来源:欣兴电子官网与年报、开源证券研究所

封装基板细分工艺对应不同的产品,主要可分为三个等级。参照《印制电路信息》,入门级产品包括CSP、PBGA,用于芯片组、DRAM、Flash产品;一般类包括一般FCCSP和FCBGA(非CPU类),可用于通信芯片组、SiP封装模组;高端类包括复杂FCBGA(CPU类)产品,可用于CPU、GPU等产品。全球范围内,中国台湾的欣兴、景硕、南亚,日本揖斐电、奥地利AT&;S均有涉及高端类产品。

不同封装形式对应不同产品及用途

资料来源:欣兴电子年报、开源证券研究所

FC-BGA封装基板产品受到AI等高性能运算拉动,将是封装基板中更具成长力的产品。FC-BGA能够实现芯片高速化与多功能化的高密度半导体封装基板,可应用于CPU、GPU、高端服务器、网络路由器/转换器用ASIC、高性能游戏机用MPU、高性能ASSP、FPGA以及车载设备中的ADAS等。相较于FCCSP产品,FC-BGA层数多、面积大、线路密度高、线宽线距小,可以承载高性能运算。

预计FC-BGA类封装基板具有更好的成长性

数据来源:Prismark、开源证券研究所

2、封装基板行业具有高加工难度与投资门槛

封装基板产品有别于传统PCB,高加工难度与高投资门槛是封装基板的两大核心壁垒。从产品层数、板厚、线宽与线距、最小环宽等维度看,封装基板更倾向于精密化与微小化,而且单位尺寸小于150*150 mm,是一类更高端的PCB,其中线宽/线距是产品的核心差异,封装基板的最小线宽/线距范围在10~130um,远远小于普通多层硬板PCB的50~1000 um。

3、封装基板厂商具有先发优势,铸就行业高集中度

封装基板行业具有明显的先发优势,形成集中且稳定的供给格局。从全球市占率看,封装基板产品前五大供应商集中度远高于PCB行业整体的集中度,而且封装基板厂商排名更为稳定,前十大厂商已经基本锁定,PCB厂商整体仍在不断洗牌迭代的进程中,由此可见,虽然封装基板行业在产能投放初期因客户导入时间长、产品生产良率爬坡等因素导致前期回报率低,但是一旦能够在业内立足,会具有明显的先发优势。

IC载板市场集中度高且竞争格局相对稳定

数据来源:NTI、Prismark、开源证券研究所

龙头厂商成长启示:产业配套与技术迭代共振

—

中国台湾厂商从技术到规模,都已达到全球顶尖水平。中国台湾厂商欣兴电子已超越日本、韩国厂商,而三家跻身全球前十大的台资厂商中,欣兴电子可实现从简单FCCSP到复杂FCBGA的全品类覆盖,南亚电路重点在于复杂FCBGA布局,景硕科技以FCCSP产品见长、逐渐切入复杂类FCBGA。

1、产业配套与技术迭代,台资厂商后来者居上

台资厂商的创立背景包括封测厂商、PCB厂商、集团投资等三大阵营。(1)由原封装厂商投建的IC封装基板工厂:封测厂商日月光创立日月宏材料、硅品科技投资全懋精密(2009年与欣兴电子合并),呈现产品配套能力强的特点;(2)由PCB厂商或PCB产业链垂直一体化的投资:华通电脑、南亚塑胶投资南亚电路,封装基板与PCB加工工艺同根同源,视作新产品线或是PCB上下游垂直一体化;(3)集团投资:欣兴电子属于联电责任事业群、景硕科技主要股东为华硕电脑,易贴近终端客户的需求。

台资厂商在创立初期形成三大阵营

资料来源:《印制电路信息》、欣兴电子年报、景硕科技年报、各公司官网、开源证券研究所

从追赶、逼近到超越同行,台资厂商的蓬勃发展。(1)追赶期:封装基板发展初期,日本抢先占领了世界IC封装基板绝大部分市场;(2)逼近期:封装基板快速发展阶段,中国台湾、韩国、日本厂商三足鼎立,2004年中国台湾厂商通过成本优势在成熟的PBGA封装基板上具有70%的市占率,日本占有FC(FC-BGA、FC-PGA、FC-LGA等封装基板)市场50%以上市占率,同时CSP封装基板蓬勃发展,台资厂商与日本厂商仍有差距;(3)超越期:台资厂商在封测环节处于全球领先地位,为产业配套提供空间,中国台湾厂商不断承接日本厂商溢出订单,技术能力比肩日资Ibiden,欣兴电子与全懋精密合并且成为全球第一,景硕科技、南亚电路位居全球前五。我们认为吸收经验、技术迭代及产业配套是中国台湾厂商成功发展的核心要素。

2、龙头厂商厚积薄发,成为内资厂商效仿范本

欣兴电子:PCB全品类布局,头部客户牵引封装基板制程迭代

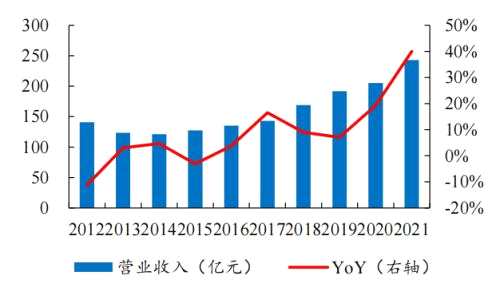

欣兴电子从联电责任企业群起步,发展为全球第一大封装基板厂。我们认为欣兴电子的经营优势在于从PCB进阶到高端封装基板全品类布局、产能积极配合客户扩张及与客户技术合作,是国内封装基板厂商效仿的模板。(1)全品类布局:公司具有从FPC、PCB、HDI到封装基板的最全PCB类型,可对标日本厂商,公司封装基板业务收入占比提高,2021年公司封装基板占业务收入比例达到55%;(2)产能扩张与产品进阶配合客户:公司产品FC-BGA产品在核心客户牵引下迭代周期短,产品层数增加、体积扩大、最小线宽/线距缩小,每年技术参数都有精进,公司积极配套客户扩张产能,厂区分布最为广泛,且规划中国台湾新梅工厂配套英特尔ABF产品。

2020-2021年欣兴营业收入增长大幅提速

数据来源:Wind、开源证券研究所

欣兴电子实现从PCB到封装基板全品类布局

数据来源:欣兴电子2022Q1法说会材料、开源证券研究所

南亚电路:垂直一体化特色,主攻FC-BGA市场

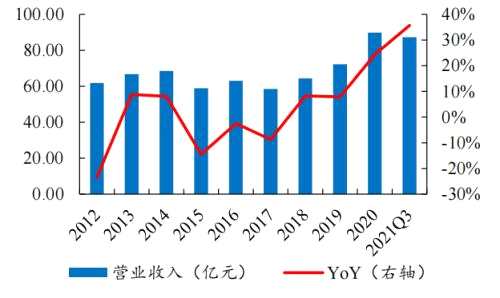

南亚电路由南亚塑胶投资设立。我们认为南亚电路的经营优势在于细分产品卡位、客户基础扎实、垂直一体化下的资源整合与分工。(1)细分产品卡位:最早切入IC封装基板的厂商之一,BGA工艺制程成熟(中国台湾头部三家中经验最丰富);(2)客户基础扎实:IC载板产品属于客户牵引、技术迭代型产品,对产品信赖度和产能有需求,公司客户协作时间早,产能锁定;(3)垂直一体化下的资源整合与分工:传承台塑的经营管理经验,集团资源整合及分工,能够取得稳定的原料供应来源与对外采购的议价能力。

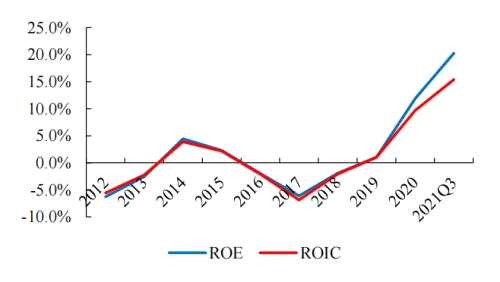

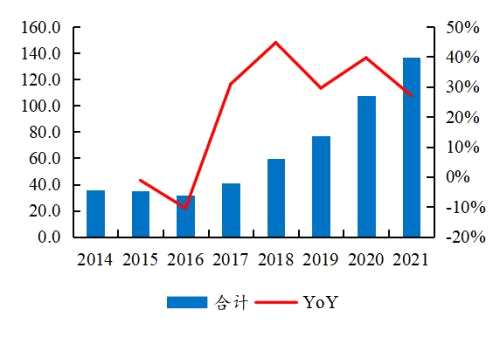

2019-2021Q3南亚电路营业收入增长大幅提速

数据来源:Wind、开源证券研究所

2019-2021Q3 南亚电路 ROE 与 ROIC 大幅提升

数据来源:Wind、开源证券研究所

内资厂商志存高远,迎来国产替代机遇

—

内资厂商与台资厂商不同,主流的创业阵营来自传统PCB厂商。优势在于减成法、半加成法工艺生产路径具有延伸性,劣势在于缺乏封装行业的产品研发视野,与终端客户先进制程和实际需求有距离。内资厂商寻求破局,从日本、中国台湾厂商相继退出投资的CSP存储类应用起步,配套国内下游长江存储与合肥长鑫的新扩产能跑通良率,承接市场需求;在高端FC-BGA产品前瞻部署,引入海外团队的成熟生产经验,提前布局未来内资CPU、GPU设计厂商的产品配套需求。

1、多层PCB行业竞争加剧,布局封装基板有望逆转盈利下滑趋势

多层PCB行业竞争加剧,行业投资回报率面临下降。头部上市PCB厂商仍然维持高资本开支增长,2018-2021年统计13家PCB企业合计资本开支总额增速分别为45%/30%/40%/27%,而行业需求受到宏观经济扰动,无法充分消化新增产能,导致大部分厂商需要在中低多层PCB市场通过价格优势竞争,净利率水平下降,对应行业平均ROE及ROIC分别由2014年的16.4%/19.7%分别回落至2021年的9.6%/12.2%。在原有业务盈利持续下滑的背景下,内资厂商寻求突破HDI、封装基板高门槛产品,承接海外产能转移的趋势。

2014-2021年头部上市PCB厂商高资本开支

数据来源:Wind、开源证券研究所

2014-2021年大部分上市PCB厂商净利率下降

数据来源:Wind、开源证券研究所

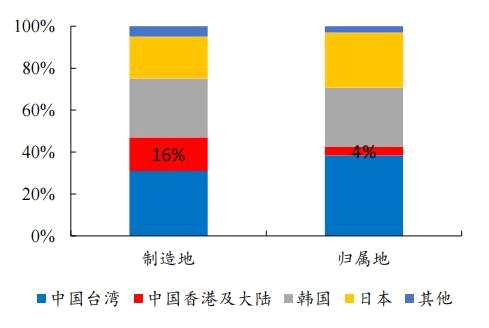

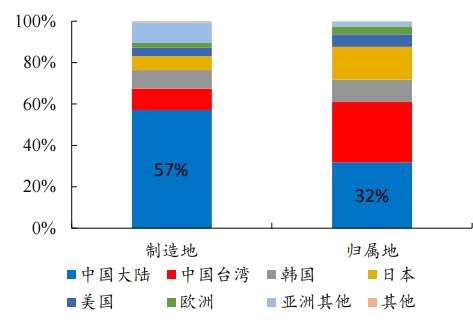

内资厂商封装基板产业相较于传统PCB而言,有充足的成长空间。从厂商背景看,头部厂商归属于日、韩、台资背景,相较于传统PCB业务,内资厂商在封装基板领域有更广阔的替代空间。内资厂商在传统PCB领域已经实现充分的国产化,2019年归属地占比32%,制造地占比高达57%;而封装基板按照制造地划分,中国大陆地区占比为16%,归属地占比仅为4%,相较于传统PCB产品,封装基板有更广阔的成长空间。

按照归属地计算中国大陆占封装基板供应仅 4%

数据来源:《印制电路信息》、开源证券研究所

按照归属地计算中国大陆占 PCB 供应 32%

数据来源:《印制电路信息》、开源证券研究所

2、封装基板产品迭代放缓,内资厂商通过国产配套寻求破局

国内半导体产业日渐成熟,为内资封装基板厂商发展提供优质的配套环境。

(1)封装环节:国内委外封测厂商在全球领域占据一席之地,根据长电科技(行情600584,诊股)公告及芯思想研究院统计,2021年国内三大封测厂商长电科技、通富微电(行情002156,诊股)、华天科技(行情002185,诊股)占比分别为10.8%/5.1%/4.2%,合计占比达到20.1%,而且先进封装的工艺仍在不断提升。考虑到部分封装基板产品直接与封测厂商合作,国内封测产业为封装基板的发展提供优质土壤。

2021年国内三大封测厂商占全球比例达到20.1%

数据来源:长电科技年报、开源证券研究所

(2)制造环节:代工厂与IDM厂商相继扩产,本土化制造趋势强劲。根据IC Insights估计,2021年中国大陆占全球半导体产值比例为16.7%,高于2011年的12.7%,年化提升0.4 pct,预计2021-2026年中国大陆产值年复合增长将达到13.3%,占全球产值占比将上升至21.2%,年化提升1.6 pct,超越过去十年。

预计2021-2026年中国大陆半导体制造产值加速增长

资料来源:IC insights

国内半导体制造尤以存储产品为代表,快速崛起。闪存市场领域,2019年三星、海力士、铠侠、美光为主的厂商合计占市场供应比例90%以上,随着长江存储国家存储器项目3D NAND工厂一期、二期的合计产能30万片/月的产能;在DRAM领域,2021年底全球内存产能150万片晶圆/月,其中三星、海力士、美光占比达到85%,长鑫12英寸存储器晶圆制造项目产能的逐步释放,预计2022年由6万片/月扩产至12万片/月,未来目标产能有望达到30万片/月,有望推动内资封装基板厂商国产化配套进程。

长江存储与长鑫扩产有望推动国内封装基板配套进程

资料来源:IT之家、芯智讯、开源证券研究所

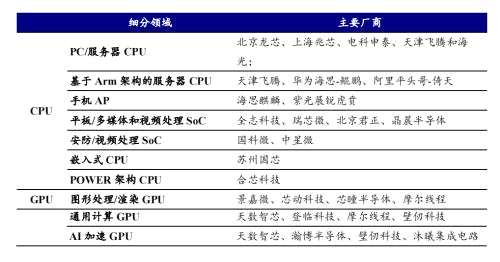

(3)设计环节:国内厂商CPU、GPU与FPGA阵营日渐成熟,CPU领域涉及PC、服务器、嵌入式系统、视频和多媒体处理、汽车等应用,GPU产品与海外龙头厂商英伟达、AMD等仍存差距,但在AI应用领域逐渐形成优势,这些环节都将为未来的国内市场带来高端FC-BGA封装基板的配套需求。

国内涌现出一批 CPU 与 GPU 设计公司

资料来源:电子工程特辑、ASPEN Core、开源证券研究所

封装基板竞争对手产能紧张叠加下游产业国产化替代的趋势,难以填补国内需求的缺口。(1)2016-2020年头部企业扩张相对保守,导致行业面临供需紧张:部分头部封装基板厂商资本开支相对保守,同时固定资产规模增长也较为缓慢。(2)新一轮的产能集中在2023-2024年释放,且海外及中国台湾的头部厂商直接面对中国市场需求的产能占比较少。

3、内资厂商第一梯队初具雏形,引领开拓高阶产品

深南电路(行情002916,诊股)、【兴森科技(002436)、股吧】(行情002436,诊股)、珠海越亚等内资厂商第一梯队已初具雏形。从营收规模看,深南电路在产能规模及营收体量上位居第一,兴森科技收入规模仅次于深南电路与珠海越亚,产品制程能力可达到一般类封装基板的水平(即包括一般类FCCSP、CSP等)。深南电路以MEMS模组类产品向存储类延伸,产能规模处于国内第一;珠海越亚产品以射频类为主,产品均价相对较高而产能规模与兴森科技相当。产品类型来看,深南电路与兴森科技均是国内可量产存储类封装基板的厂商。

深南电路、珠海越亚、兴森科技国内封装基板厂商第一梯队

资料来源:CPCA、各公司官网、开源证券研究所

投资建议

—

内资厂商封装基板经过近十年的积淀与发展,正迎来国产替代最佳机遇。前期封装基板厂商作为模组类产品的配套供应商,已具备低端制程的量产经验,逐步向CSP、FC-CSP领域进军,结合国内存储类厂商产能投放、封测行业实现全球化供应能力,海外竞争对手及头部中国台湾厂商逐渐退出相对低阶的产品,有利于封装基板厂商规模化量产,并能够有效消化新增产能,加上内资厂商在人工成本、水电配套环节的优势,盈利有望超越海外厂商。在高阶FC-BGA领域,内资厂商在国内半导体产业基金的扶持及友好的融资环境下,已进入产能布局阶段,未来有望从国内CPU、GPU厂商的产品着手,携手完成工艺迭代,逐步切入海外核心客户。建议关注国内封装基板产能规模及技术领先、具有长期封装基板布局战略的厂商,受益标的:深南电路、兴森科技。

封装基板行业主要标的

数据来源:Wind、开源证券研究所;(采用2022/6/10收盘价)

风险提示:封装基板行业竞争加剧、产能爬坡不及预期、下游需求下滑、客户导入进展不及预期、原材料紧缺

审核:yj128

编辑:yj127

关键词:

基板,PCB,内资