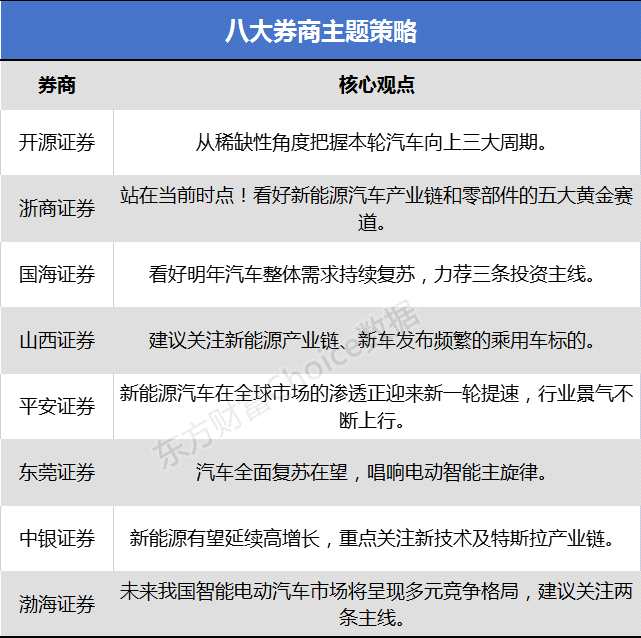

八大券商主题策略:从稀缺性角度把握本轮汽车向上三大周期!受益标的名单来了

来源: 东方财富研究中心

作者:佚名

摘要: 每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。开源证券:从稀缺性角度把握本轮汽车向上三大周期汽车行业因全球产业发展重心的相对迁移以及电动化、智能化变革焕发新机

每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

开源证券:从稀缺性角度把握本轮汽车向上三大周期

开源证券:从稀缺性角度把握本轮汽车向上三大周期

汽车行业因全球产业发展重心的相对迁移以及电动化、智能化变革焕发新机,结构性的此起彼伏影响着行业既得利益者与新进入者之间的格局,新旧交替行业变革为自主品牌整车厂及零部件供应商提供机遇。我们认为目前汽车行业三重向上大周期共振,高景气度有望延续:第一重周期,行业竞争走向有序带动新能源汽车渗透率继续提速;第二重周期,自主品牌车企借助电动智能化前瞻布局,国内份额逐步提升;第三重周期,国内自主品牌车企调整作战模式海外市场加快发力,在部分新兴市场有所突破,全球市场份额有望继续提升,零部件供应商通过海外投资设厂、全球范围内收购兼并等方式海外扩张,亦取得显着成效。

投资建议来看,稀缺性是把握这一轮向上大周期的核心要素。三重周期共振,行业高景气度有望持续,三大具备较强确定性的趋势奠定了本轮汽车行业向上大周期的基调,我们认为具备稀缺性竞争力的公司在本轮向上大周期中有望充分受益。整车厂方面,受益标的包括:比亚迪、长城汽车;零部件方面,受益标的包括:福耀玻璃、星宇股份、伯特利、万里扬、文灿股份、天润工业、科博达、【阿尔特(300825)、股吧】。【点击查看研报原文】

浙商证券:站在当前时点!看好新能源汽车产业链和零部件的五大黄金赛道

近期市场对11月终端需求是否可持续产生质疑,我们对汽车行业观点相对乐观,原因如下:其一,2020年四季度基数较高,主要是由于2018-2019年连续下滑,2020年需求受疫情影响延迟到2020H2集中释放,导致基数过高,2021年受缺芯影响终端折扣收窄,零售数据相对承压,对总量,我们认为未来增长空间不会太大,但也不会降低,中性判断乘用车年销量将维持在2200-2500万辆之间。

其二,行业处于变革的阶段,电动化和智能化将会诞生巨大的投资机会,板块的投资应该轻总量,重结构,关注电动智能化背景下产业发展新趋势带来的投资机会。四季度策略我们重点看好动力电池、头部整车和零部件板块,站在当前时点,我们继续看好新能源汽车产业链和零部件的五大黄金赛道。

新能源:国内新能源车销量持续超预期,磷酸铁锂全球化趋势下,国内动力电池产业链将显着受益,重点关注宁德时代、亿纬锂能、【恩捷股份(002812)、股吧】、星源材质、诺德股份等;

乘用车:自主品牌崛起的主线持续演绎,重点推荐吉利汽车、长城汽车;建议关注比亚迪、小鹏、理想和蔚来。

零部件:重点推荐新泉股份、拓普集团、继峰股份(乘用车座椅)、文灿股份(一体压铸)、 精锻科技、福耀玻璃、星宇股份等,重点关注中鼎股份(空气悬架)、【爱柯迪(600933)、股吧】(轻量化)、旭升股份、合兴股份等。【点击查看研报原文】

国海证券:看好明年汽车整体需求持续复苏 力荐三条投资主线

我们看好明年汽车整体需求持续复苏。一方面随着马来西亚疫情逐步缓解以及博世等厂商加大对芯片产能投资,芯片短缺影响正持续改善,另一方面原材料价格及运费上涨预计在Q4迎来边际改善。各大主机厂Q3被限制的产能有望逐步的释放,叠加补库存推动,汽车板块将迎来战略配置机会。

同时我们认为本轮芯片短缺加速重塑汽车市场新格局,持续看好自主品牌加快崛起,持续看好新能源/新势力抢占传统汽车市场份额。我们预计Q4国内汽车同比销量呈现逐月降幅收窄、环比保持10%左右增速、新能源销量持续保持高增速。预计2021全年国内整车销量约2650万辆,同比增长约5%,其中新能源汽车销量突破330万辆,全年渗透率有望达到12.5%。

推荐三条主线:第一、整车:特斯拉浪潮带来的整车估值重估&车型周期带来的α机会,首推比亚迪,上汽集团,长城汽车,广汽集团,推荐吉利汽车、宇通客车、长安汽车。

第二、特斯拉产业链:新能源汽车放量,核心供应商量价齐升。首推拓普集团、银轮股份,推荐旭升股份、爱柯迪、华域汽车、三花智控、星宇股份、福耀玻璃、均胜电子、【双环传动(002472)、股吧】,关注华达科技、和胜股份。

第三、智能驾驶&汽车电子:智能化带来的商业模式改变和汽车电子配套提升。推荐德赛西威、华阳集团、科博达、伯特利、中科创达、法拉电子、菱电电控等。【点击查看研报原文】

山西证券:建议关注新能源产业链、新车发布频繁的乘用车标的

短期来看:行业方面,芯片供应问题叠加上年基数偏高,预计未来一个月乘用车产销量仍将低于去年同期。但随着东南亚工厂复工,芯片供应问题将逐步缓解,积压的消费预计将在年末有所体现。

新能源车方面,目前在基础设施较为完善的城市选择新能源车型已有较高性价比,因此新能源车渗透率还将逐步提升。建议关注新能源产业链、新车发布频繁的乘用车标的等,如:当升科技、欣旺达、法拉电子、中鼎股份、宁德时代、比亚迪、长城汽车、上汽集团。【点击查看研报原文】

平安证券:新能源汽车在全球市场的渗透正迎来新一轮提速 行业景气不断上行

随着政策端和车企端的加力,新能源汽车在全球市场的渗透正迎来新一轮提速,行业景气不断上行。建议关注以特斯拉为代表的新势力主线,以及大众等新车型的追赶进程,推荐龙头和二线弹性标的。整车方面,强烈推荐长城汽车(2333.HK),推荐吉利汽车(0175.HK);电池材料方面,推荐宁德时代、当升科技、杉杉股份;电机电控方面,建议关注卧龙电驱、汇川技术;锂电设备方面,建议关注先导智能和杭可科技;锂钴方面,建议关注华友钴业、盛新锂能。【点击查看研报原文】

东莞证券:汽车全面复苏在望 唱响电动智能主旋律

汽车全面复苏在望,自主品牌崛起。展望2022年,随着芯片供给边际改善,汽车产销量重回复苏轨道,厂商产能利用率逐步提高,叠加上游主要原材料价格预期高位回落,汽车行业经营效益有望回升。2021年国内自主品牌销量实现逆势持续增长。国内零部件厂商顺应行业趋势积极电动智能化转型,受益自主品牌崛起,有望构筑本土供应链优势。

在全球碳中和目标引领下,新能源汽车是汽车行业的未来,渗透率将持续提高,电动智能加速演绎,将为2022年汽车行业的投资主旋律。建议把握三条主线:1)具备全球竞争力,已进入全球主流车企供应链系统,以及积极向电动智能化转型,产品获得头部新能源车企认可的零部件厂商,将受益芯片供应改善后全球汽车产量回补,并逐步收获电动智能市场增量;2)美国新能源汽车市场有望成为2022年超预期变量,重点关注特斯拉、宁德时代、LG新能源、SKI供应链深度渗透标的,以及盈利能力有望改善的中游电池环节;3)国家重视度提升的氢燃料电池汽车产业链核心标的。【点击查看研报原文】

中银证券:新能源有望延续高增长 重点关注新技术及特斯拉产业链

乘用车关注龙头企业与处于新品周期的车企。乘用车企业销量表现分化,综合竞争力突出、产品周期向上的车企市场份额有望持续提升,推荐长城汽车、长安汽车,关注广汽集团、上汽集团。商用车领域,受国三车淘汰更新、治理超载超限等因素推动,我们预计2022年重卡将保持高景气度,合规化及国六实施有望带来轻卡量价齐升,关注福田汽车、江淮汽车等。

零部件关注产品升级、客户拓展及低估值修复。随着汽车销量持续回暖,业绩有望恢复并与估值形成双击。产品端,关注新增产品及产品升级等带来价值提升的投资机会,推荐银轮股份、福耀玻璃,关注保隆科技、腾龙股份等。客户端,关注国产替代和全球化带来的投资机会,推荐拓普集团、伯特利,关注继峰股份等。估值端,推荐估值较低业绩稳健的华域汽车,关注潍柴动力、威孚高科等。

新能源有望延续高增长,重点关注新技术及特斯拉产业链。我们预计2022年新能源汽车销售约480万辆(+41.2%),后续高增长方向明确。插混、扁线电机、800V高压平台、SiC电控等新技术快速发展,相关产业链持续受益。特斯拉、比亚迪、大众MEB等销量有望快速增长,供应链有望受益。推荐新能源龙头比亚迪,特斯拉产业链银轮股份、拓普集团等,大众MEB产业链均胜电子、精锻科技等,关注旭升股份、三花智控等。

ADAS及智能座舱快速渗透,华为小米等推动产业快速发展。近年来ADAS及智能座舱渗透率快速提升,L3车型陆续量产有望带动激光雷达、域控制器及线控底盘爆发,相关产业链将持续受益。华为小米等跨界加入竞争,有望加速智能电动汽车发展。推荐均胜电子、伯特利、拓普集团,关注德赛西威、华阳集团、湘油泵等。【点击查看研报原文】

渤海证券:未来我国智能电动汽车市场将呈现多元竞争格局 建议关注两条主线

整体来看,行业复苏持续推进中,随着芯片供应持续改善,主要原材料价格高位回落,国内散发疫情得到快速有效控制,行业复苏向好趋势不变,建议关注当前行业复苏逻辑下的投资机会。新能源汽车方面,在双积分考核及明年补贴退坡的预期下,我们预计年底新能源汽车产销有望冲量创新高。综上,我们看好:1)国内进入并绑定特斯拉、大众等国际车企以及造车新势力、强势自主品牌供应链的公司,如拓普集团、旭升股份、三花智控、宁德时代、华域汽车、中鼎股份、银轮股份、文灿股份;2)进入松下、LG化学、宁德时代及弗迪电池等国内外龙头电池厂商供应链的企业,如先导智能、璞泰来、恩捷股份。此外,我们看好在激烈的竞争中不断实现技术提升并脱颖而出的自主车企,如比亚迪、宇通客车。

智能汽车方面,当前科技巨头与车企的合作持续推进,未来我国智能电动汽车市场将呈现多元竞争格局,随着后续国内智能汽车供给明显增多(比如AIONVPLUS、小鹏P5/G9、长城沙龙机甲龙等),产业发展显现加快态势,建议关注两条主线:1)华为汽车产业链主题性机会,如长安汽车、广汽集团及北汽蓝谷等;2)摄像头、毫米波雷达、激光雷达等传感器的需求将持续增加,智能座舱的渗透率将持续提升,建议关注德赛西威、星宇股份、科博达、保隆科技、拓普集团。【点击查看研报原文】

关键词:

审核:yj128

编辑:yj127

汽车,新能源