吴大葱:美豆减产预期,黄豆一度触及6300元/吨

摘要: 大豆一号期货上涨的背后,大豆现货价格持续强势。节后产区大豆上货量一般,基层售粮进度普遍偏快,余粮较往年同期减少。

海外种植出口大国的数据

大豆一号期货上涨的背后,大豆现货价格持续强势。节后产区大豆上货量一般,基层售粮进度普遍偏快,余粮较往年同期减少。节后部分地区大豆价格走势偏强,农户低价惜售,贸易商收购难度较大,部分产区提价进行收购。另据统计南方大豆余粮多在三成以下,至新豆上市前还有六个月左右的销售窗口期,分析师认为,未来国产大豆供应方面或面临供应相对紧张的情况,货源量偏少,或对行情形成一定支撑。

春节期间油厂压榨量大幅下降,而进口大豆仍陆续到港,令本周大豆库存明显增加,截止2021年第7周(截止2月19日当周),国内沿海主要地区油厂进口大豆总库存量476. 04万吨,较第6周的453.97万吨增加22.07万吨,增幅4.86%, 较春节前(第5周)的398. 13万吨增加77.91万吨,增幅19.57%,较去年同期488. 22万吨减少2. 49%。春节期间油厂豆粕出货停滞,而部分油厂仍维持开机,使得豆粕库存有所增加,华北区域豆粕增幅最大,华北个别春节维持开机的油厂出现豆粕胀库的情况。

截止2月19日当周,国内沿海主要地区油厂豆粕总库存量69.69万吨,较第6周的67.12万吨增加2.57万吨,增幅3.82%, 较春节前(第5周)的44.99万吨增加24.7万吨,增幅在54.90%,较去年同期34.65万吨增加101.12%。按往年规律看,因春节期间有油厂继续开机而提货基本停滞,节后豆粕库存会短暂回升,之后随着节后集中补库展开,且因巴西大豆收割和装船延迟,部分油厂节后开机推迟,预计豆粕库存短暂-波上升之后,后期还将再次下降。

美豆库销比下降,美豆出口仍有继续上调可能,美豆库销比还有进一步下调空间。美豆库存处于低位,美豆价格上涨运行为主,美豆价格较难转势。截至2021年2月18日的一周,美国2020/21年度大豆净销售量为167, 900吨,比上周低了63%,比四周均值低了72%。2021/22年度净销售量为70, 800吨,买家包括中国(66, 0吨)以及日本(4, 800吨)。当周出口量为1, 053, 700吨,比上周高5%,但是比四周均值低了42%。美国农业部周度出口销售报告显示,美国对中国(大陆)大豆出口销售总量同比增长1.93倍,前一周同比增加1.95倍。截止到2020年2月18日,2020/21年度?(始于9月1日)美国对中国(大陆地区)大豆出口装船量为3416万吨,高于去年同期的1180万吨。

国际方面,净多持仓三连增,美豆油期价升至八年高位。据CFTC持仓报告显示,截止2月23日当周,管理基金在CBOT豆油合约上增持多头头寸2947手至119150手,空头则减持1196手至8777手,净多持仓增加4143手至110373手,为连续第三周增长。近期美原油价格重心不断上移,受此提振生物柴油属性较强的美豆油期价持续上攻,截至目前美豆油期货主力合约价格已经来到50美分/磅上方,升至八年高位。

国际油料题材炒作氛围浓厚。最大的大豆出口国巴西收割进度缓慢是豆类大宗商品的主线素材。由于天气恶劣巴西大豆收获工作受阻,预计3月运抵中国的进口大豆数量有限,支撑了大豆价格。目前巴西港口拥堵,大量货轮等待装船。气象机构Somar称,拉尼娜天气可能会给桑托斯港带来更多降雨,减缓大豆出口装船速度。

国际市场3月2日消息 ,截至上周尾段,巴西2020/21年度大豆收割率为25%,当周进度推进10%,但仍远低于去年同期的40%收割率。种植延迟和2月的过多降雨使目前的收割速度降至10年来的最低水平。咨询机构stonex本周称,2020/21年度巴西大豆产量预计达到创纪录的1.3348亿吨,高于该机构2月份预测的1.3277亿吨。1月份的降雨有利于大豆作物生长,尽管人们担心天气可能影响到大豆收成。

截至2月初,巴西农户已经预售60.4%的2020/21年度大豆,超过了2016年创下的历史同期最高纪录48.8%,远高于五年同期均值40.8%。2021/22年度巴西大豆的预售比例也达到9.4%,高于去年同期创下的最高纪录7.0%,远高于过去五年同期均值2.3%。主产州马托格罗索州截至1月底2020/21年度巴西大豆预售比例达到71.98%,而去年同期为67.95%。

美国农业部在农业展望论坛上,发布了2021/22作物年度的第一份农业种植面积预测报告。根据预测,因为种植面积和单产增加,美国玉米(2776, 17.00, 0.62%)和大豆的产量总和将创历史新高。usdA预计,2021年农民将种植9000万英亩大豆,比去年增加690万英亩。

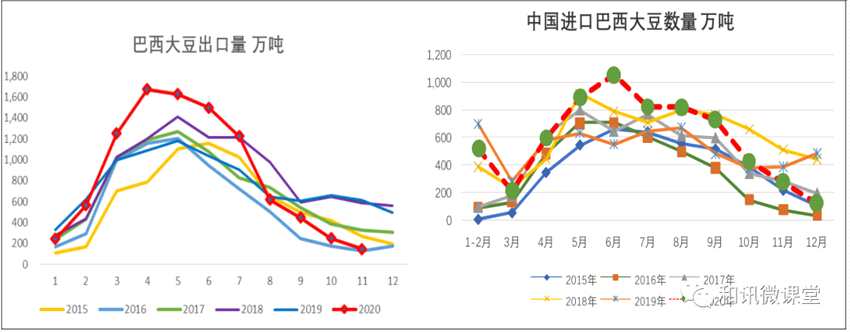

根据海关数据显示,2020年1-12月份中国大豆进口总量为10032.7万吨,比去年同期的8845.84增加1186.86万吨,增幅13.42%。其中,从巴西进口大豆的总量为6427.76万吨,较去年同期5767.56增加660.20万吨,同比增幅11.45%。而从美国进口大豆的总量为2588.76万吨,较去年同期1689.03增加899.73万吨,同比增幅53.27%。受巴西大豆装运延迟影响,2、3月国内大豆到港量较少。根据天下粮仓船期预估,2021年1月份国内各港口进口大豆预报到港815.6万吨,2月份到港则将降至640万吨,3月份为610万吨。此外,海外市场对国内大豆价格也形成一定支撑。巴西商贸部数据显示,2月巴西累计装出大豆125万吨,去年2月出口483万吨。最新数据显示,截至2月19日,巴西2020/21年度大豆收获进度为12.4%,高于一周前的7.1%。去年同期的收获进度为30.4%,过去五年的同期平均收获进度为26.6%。预计港口的南美货源短期内没有大幅增加的希望,对于南方大豆价格也有一定支撑。

黄豆一号期货市场报价走势分析

黄豆一号主力合约A2105一度最高冲破6300元/吨上方,依旧稳站在20日均线上方,继续保持在6000元整数关口之上考虑到前高5987上方的支撑力也正是30日均线的关键支撑区间,只有继续保持,则有望创新高,突破前高6375元/吨,否则会向下寻求60日均线的新支撑,也就是在5500元/吨附近构建新的支撑点。因此投资人需要以6000元/吨作为重要多空观察点,并且以30日均线做为关键支撑趋势线。

以上观点仅代表作者个人看法,不构成必然的操作建议!投资有风险,入时要谨慎!

大豆,支撑