【热点报告——国债期货】内需边际改善,短期债市偏弱

摘要: 走势评级:国债:震荡报告日期:2022年3月1日★内需边际改善,价格再次上涨2月中采制造业PMI50.2%,前值50.1%,预期49.9%,商务活动PMI51.6%,前值51.1%。

走势评级:国债:震荡

报告日期:2022 年 3 月 1 日

★内需边际改善,价格再次上涨

2月中采制造业PMI 50.2%,前值50.1%,预期49.9%,商务活动PMI 51.6%,前值51.1%。数据公布后,债市大跌。分项来看,PMI数据显示,医药、汽车等消费类行业需求上升,而财政政策前置也提振了建筑相关产业需求,“需求收缩”的问题明显改善,这也提振了市场预期。但生产指标季节性下降,国内外商品供需错配问题比较明显,价格指标再度上升,处于中下游的小型企业景气度仍然偏弱。

展望未来,需求向好的方向确定,但节奏尚需观察。内需的改善节奏是债市最为关注的因素。目前内需仍存在着一些结构性问题:其一,服务业偏弱;其二,高频数据显示,地产销售偏弱,反映居民对于地产行业的信心仍旧不佳。内需改善需要更多数据进行印证。另外,近期俄乌冲突加剧,通胀压力下降速度不会太快,这意味着中下游的中小企业利润也难以快速释放。

★短期债市偏弱,但熊市言之尚早

近期一系列政策表明,稳增长、稳信用政策正在生效,市场对于降息的预期或将下降,债市情绪面将以谨慎为主。后续两会召开和信贷数据将进一步向市场阐明当前所处的环境以及政策的方向。伴随着两会召开,更多的稳增长、稳信用政策将会出台,对于债市的影响中性偏空。

但债熊或尚未至。当前公布的数据尚不能证明居民购房需求明显好转,消费需求也需要更多数据描述。另外,近期票据利率再度大幅下行,可能意味着未来的信贷数据质量仍然欠佳,债市仍有走强的机会。待到经济增速企稳回升得到证实后,利率方会趋势性上行。

★风险提示:

货币政策超预期变动,信用指标超预期。

1 内需边际改善,价格再次上涨

2月中采制造业PMI 50.2%,前值50.1%,预期49.9%,商务活动PMI 51.6%,前值51.1%。关注点如下:其一,PMI数据显示“需求收缩”的问题边际好转。2月新订单指标重回荣枯线上,建筑业新订单指标持续改善;其二,“预期转弱”的问题边际改善,随着稳增长政策不断落实,制造业、建筑业和服务业的业务活动预期指标先后上升;其三,“供给冲击”的问题有所反复,生产指标持续下降,价格再次上升,叠加海外地缘政治冲突的影响,短期通胀压力下降速度不会太快;另外,从结构性视角来看,小型企业景气度仍旧偏弱。

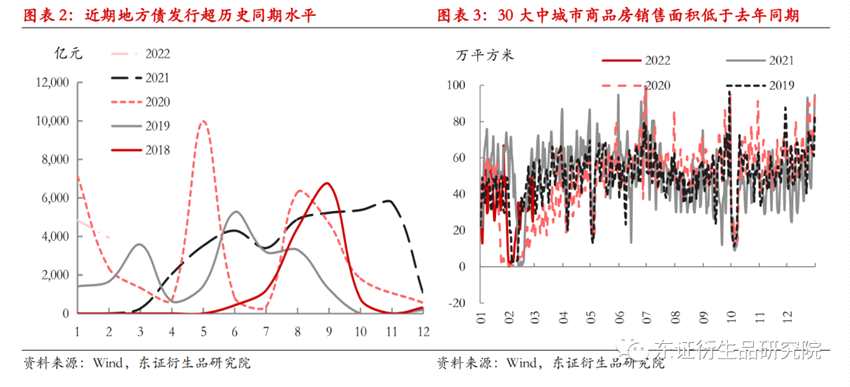

其一,制造业景气度回升,“需求收缩”的问题边际好转。根据历史经验,若春节在2月,则当年2月的中采制造业PMI往往较前值略低,本年制造业PMI超季节性上升,主因新订单指标明显改善。一方面,近期产业刺激政策频频出台,医药、汽车等消费类行业需求有所上升;另一方面,财政政策的前置可能也是内需改善的核心因素。近期地方债发行规模远超历史同期,且各省份出台重大项目的时间较往年早1-2个月,项目规模亦有增长。PMI建筑业新订单指标上升1.8个百分点,处于基建产业链的制造业需求或有所释放。

但服务业需求边际恶化。疫情仍然是冲击服务业的主要因素,香港疫情愈演愈烈,日增确诊病例接连破万。受香港影响,华南等部分地区防疫压力上升,若疫情缓解节奏偏慢,服务业或将持续承压。

整体而言,随着稳增长政策不断落实,内需将会长期改善,但改善的节奏尚需观察。为稳增长、稳信用,央行货币政策稳健偏松,同时着力缓解三大银行供给端三大约束,从而打通“宽货币”向“稳信用”传导的渠道,另外,在财政政策的前置配合下,基建产业链需求有所好转。但内需仍存在着一些结构性问题,其一是服务业偏弱;其二,高频数据显示,地产销售偏弱,反映居民对于地产行业的信心仍旧不佳。另外,上游价格仍有韧性,中小游利润的释放不会很快,因此内需的改善节奏尚需观察。

外需同样有所好转。新出口订单指数小幅改善0.6个点,同时财新PMI和财新新出口订单指数均有所好转。在海外地缘政治风险频发、疫情反复的情况下,短期内出口或仍有一定韧性。

其二,“预期转弱”的问题边际改善。实际上自去年四季度政策底被市场确认之后,业务活动预期指标便开始触底回升,本月业务活动预期指标录得58.7%,较上月增加1.2个百分点。分行业来看,建筑业预期的改善领先其他行业,而本月服务业的业务活动预期指标也开始上升。随着1月信贷、2月PMI等数据纷纷展露向好势头,叠加地产监管纠偏政策不断加码,市场预期将继续改善。

其三,“供给冲击”的问题有所反复。受春节和冬奥等事件的影响,本月生产指标延续下行,较前月下降0.5个百分点,整体符合季节性规律。

但值得注意的是,价格相关指标纷纷上行。海内外供需错配是近期原油等大宗商品持续涨价的核心成因。在海外,供给端受到地缘政治冲突与疫情反复的限制;需求方面,主要经济体的PMI仍处于扩张区间;在国内,冬季是生产的淡季,而国内预期和需求出现向好势头。向前看,随着海外货币政策边际收紧、国内保供稳价政策持续推行,PPI同比的大方向是向下的,但在目前,俄乌冲突不断演化,能源与粮食价格存在上涨动力,短期内PPI下行的速度不会很快,这意味着中下游的中小企业利润也难以快速释放。

整体来看,2月的PMI显示需求向好、预期改善,释放了一定的积极信号,但也反映了价格上涨等隐忧。另外,由于PMI对于房地产行业的描述力度较为间接,“三重压力”是否得到根本缓解还需更多数据进行验证。

2 短期债市偏弱,但熊市言之尚早

受PMI数据超预期的影响,债市大跌。自春节以来,1月信贷数据超预期、一线城市的房贷利率下降以及2月的PMI数据超预期均表明,稳增长、稳信用政策正在加码、生效。随着数据与政策相互印证,债市情绪面将以谨慎为主。后续两会召开和信贷数据将进一步向市场阐明当前所处的环境以及政策的方向。预计两会对于债市的影响整体中性偏空。对于两会方面,需要重点关注的政策包括:1)增长目标的设定;2)财政政策,包括赤字率与减税降费力度等;3)中央对于地产政策的态度。根据历史经验,两会或将释放更多的稳增长、稳信用的政策信号,但往往不会透露未来央行降息等细节,因此预计两会对于债市的影响整体偏空。

但债熊或尚未至。当前公布的数据尚不能证明居民购房需求明显好转,消费需求也需要更多数据描述。1月的信贷数据结构较差,居民购房、消费需求均是偏弱的,而PMI数据也不能证明房地产与消费需求出现了根本性好转。另外,近期票据利率再度大幅下行,可能意味着未来的信贷数据质量仍然欠佳,若信贷数据再次呈现出“总量好、结构差”的特征,债市仍有走强的机会。

但长期来看,稳增长政策的效果是毋庸置疑的,未来经济增速企稳回升方向确定,债市即将步入熊市。随着稳信用逐渐被证实,票息策略或将占优。

改善,PMI