光大期货【纯碱】:基本面短期暂无突出矛盾 中长期或边际宽松

摘要: 1、供应:国庆假期之后纯碱行业生产水平快速恢复至近90%左右,甚至出现多个工作日开机率维持90%以上现象。后半周由于江苏某大型生产企业装置故障,行业开机率小幅回落。

1、供应:国庆假期之后纯碱行业生产水平快速恢复至近90%左右,甚至出现多个工作日开机率维持90%以上现象。后半周由于江苏某大型生产企业装置故障,行业开机率小幅回落。截至10月13日纯碱行业周度开工率89.94%,周环比上调2.65个百分点。纯碱实际供应量也跟随生产水平的提升而提升,节后产量增加4.02%至59.71万吨。值得注意的是,轻质碱产量环比增幅超过重质碱产量环比增幅,二者生产比例差异也进一步缩窄。虽然个别企业设备故障对开机率有短期影响,但当前开机水平处于相对高位。在后期检修企业数量较少的情况下,行业生产水平或仍维持90%附近的高位波动。

2、库存:节后纯碱产业链中上游去库、下游补库的现象较为明显。上周纯碱企业库存36.8万吨,降幅5.88%,且绝对水平已降至往年同期区间内。上周社会环节维持去库状态,库存水平较国庆节前下降近2万吨。而生产端和社会环节双双去库则意味着下游在国庆节后进行了适量补库,故玻璃企业原料库存天数略有增加。

3、需求:国庆节假期以来重质碱下游平板玻璃和光伏玻璃产线暂无明显变动,纯碱刚需水平弱稳运行,后期平板玻璃产线仍有部分存冷修计划、光伏玻璃也仍有部分产线存投产计划,但二者博弈结果仍需看落实情况。轻质碱需求近期表现偏强,一方面在于部分下游生产水平近乎满负荷,另一方面在于烧碱等替代品价格上涨明显,在纯碱现货价格长期稳定的背景下,轻质碱替代烧碱的部分需求兑现。

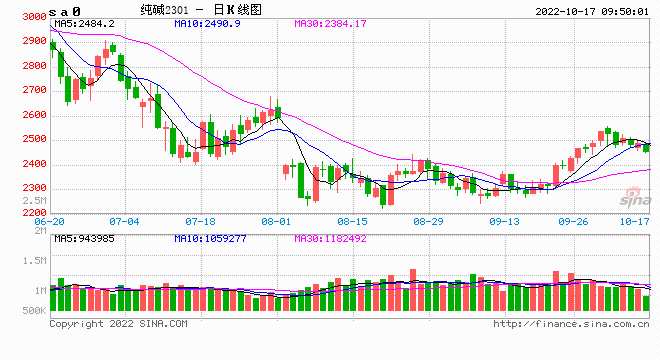

4、价格:节后国内各地区现货报价大体稳定,个别轻质碱价格有所上调。截至10月14日,沙河地区重质纯碱送到价2700元/吨,较上周维持稳定,盘面当前贴水幅度依旧偏高。西北地区因疫情影响货运外发受限,当地企业库存累积或对价格产生压制,不排除后期库存高位的企业和地区下调价格从而对其他地区市场产生冲击的可能。

5、观点:纯碱基本面暂无较大驱动,生产水平高位、产业链去库、刚性需求稳中推进,但后期市场或逐步转向宽松。一方面,生产水平在检修企业数量较少的基础上或长期维持高位,另一方面,平板玻璃产线冷修依旧是需求端的最大风险,尽管后期光伏玻璃产线仍有投产计划,但落实情况存在较大不确定性。短期部分地区货源外发受限影响销区市场有效供应、产业链去库状态仍会给市场带来支撑,但持续时间和力度有待验证。整体来看,纯碱基本面短期暂无较大矛盾,但随着时间推移,后期边际转向宽松或成大概率事件。再加上期货盘面受到商品市场整体下行的趋势带动,纯碱期货价格走势中长期不容乐观。

6、风险:利多风险:能源及成本问题支撑强劲;生产端受外界因素干扰加大;平板玻璃产线冷修进度不及预期;地产政策进一步发力;出口再度超预期。利空风险:光伏玻璃产线点火不及预期;玻璃产销及价格难以长期维持高位;轻质碱替代需求回落。

纯碱