香港壳股、千股的投资陷阱 他们缘何存在

来源: 互联网

作者:佚名

摘要: 近期,香港创业板风波不断。芭迪贝伊(08297.HK)与尚捷集团(08183.HK)两只拟上市新股先后因涉嫌配售集中、不合上市规则而受到监管机构的查询,并宣布推迟上市。事实上,香港证监会与港交所近来采

近期,香港创业板风波不断。芭迪贝伊(08297.HK)与尚捷集团(08183.HK)两只拟上市新股先后因涉嫌配售集中、不合上市规则而受到监管机构的查询,并宣布推迟上市。事实上,香港证监会与港交所近来采取多重措施打击"壳股"、"千股",此次行动亦早有预兆。

2016年6月,香港证监会和港交所提出,在现有的上市委员会基础上,新增上市政策委员会和上市监管委员会。前者将负责整体上市政策和上市规则的修订,而后者负责处理一些涉及合适性问题或有特殊影响的上市申请,意味着对上市过程的监管将会更为严格谨慎。另据媒体报道,2017年2月,港交所行政总裁李小加表示:希望制定新框架,既管好已经上市的公司,也让新上市公司经过新规则检验,提升上市素质。同时,2017年1月,证监会和港交所发布联合声明,指出上市证券申请人应该拟定一个适当的分配基准,将股份在拟配售股东间较合理地分配,不至于出现一小部分人控制绝大多数股份的情况。

那么,"壳股"、"千股"究竟有何威力,让市场感到恐惧、让监管层高度紧张呢?通过这篇文章,我们来谈谈它们对于投资者的危害,在香港存在的原因,以及他们的存在所折射出的可能的监管漏洞和股市痛点。

"壳股"、"千股"投资陷阱

大陆A股上市门槛较高,而借壳上市的标准也自去年以来越来越严苛,一系列的限制鼓励内地多家公司赴港上市或借壳,也鼓励有条件的中小企业上市不为融资,只为"造壳"。2015年与2016年,香港创业板分别上市31家、45家企业。在2016年的45家公司中,36家以全配售(即不公开发售股票)形式发行新股,8家以配售、公开认购的混合方式发行新股。香港创业板公司多以"全配售"形式上市,可以容易地创造极为集中的股权结构。香港《创业板上市规则》规定,上市时最少要由100名公众人士持有股票,公众人士持股比例不低于25%,以创造一个公开市场。因此,股权结构较集中的上市公司可能会受到香港证监会的怀疑和检查。例如,2017年1月12日上市的泰锦控股(08321.HK)亦曾在上市前被证监会检查,发现仅有6.67%的股本被公众股东持有。

某些上市公司之所以要维持如此低的公众持股比例,既是为了方便公司日后"卖壳",也是为了方便控股股东操控行情、压榨小股东利益,港人俗称"围飞"。坊间传言,当庄家牢牢掌握股权时,刚一开盘,庄家挂出极高牌价,即可令股价飞涨数十倍之多。当然,仅仅把股价炒高是不够的,为了脱身卸货,庄家还有妙计。通过暗地里的关联交易,例如找相识熟人或亲戚来购买股票,可以提高成交量,进而吸引散户入市。一旦有天真的散户购入股票,庄家便可以大量卖股,致使股价大跌。当跌到一定程度时,散户会疏忽地认为下跌的幅度已经很大,可以安心抄底了,殊不知原始价格是现价的几十分之一。庄家一面抛,散户一面买,股价的大升大落过后,散户会损失惨重。

有些庄家并不满足于此,通过高超的财技,他们甚至可以长期从中小股东身上获取厚利。这种不专注于发展正经业务,而是利用旁门左道来赚股东钱的股票,投资者称之为"老千股"。例如名声在外的民信金控(00273.HK)被一些股民称为"千王之王"。该股票最早于1982年在香港主板挂牌交易,主营业务范围据称是为投资买卖证券提供经纪及金融服务、出租物业、提供互联网及互联网相关服务、以及投资控股。我们注意到,这只股票曾多次更名。虽然公司对外声称的主营业务变化不大,股票名却更换得很勤。

我们还可以发现,该公司在2000年至2017年间进行了频繁的合股、供股操作。所谓供股,指上市公司发行新增股票让现有股东认购,股东按其持股比例认购新股。一般而言,新股的认购价格会有一定的折让,即低于当时的市场价格。股东可以自愿选择是否参与供股,如果参与,就需要充足的资金;如果不参与,其权益将遭到稀释,在有折让的情况下还会对股价造成向下压力。合股,即把多股合成一股。例如,香港交易所规定上市公司股价必须达到0.01港元,否则就会面临退市。股价奇低的"仙股",为了保住上市地位,就常常通过合股来提高股价。如果这些"仙股"仍然年年亏损,那么合股也只是暂时性的解决办法,随着股价进一步下跌,有的公司还会选择再一次合股。2017年1月,民信金控通过供股筹集款项28.76亿港元。参与供股的投资者每持有五股股份获发六股股份,每股供股股份的价格为0.13港元,相当于供股前最后交易日收市价0.238港元的54.6%,折让幅度为45.4%。据公司公告,原本的股份总数为18437332875股,供股股份数目为22124799450股。因此,理论上的除权价为:(0.238 * 18437332875 + 0.13 * 22124799450) / (18437332875 + 22124799450) 0.179港元。所以,如果小股东没有参与供股,也没有在供股前卖出股票,可能会直接面临24.79%的损失。所以,对于没有充足资金或不愿意加重损失的小股民,只能割肉离场。事实上,相对2011年之前,动辄以1供8、以1供10,以5股供6股还算比较"温和"。

十余年来,民信金控频繁的合股举动令当年的数十万股变为如今的一股,现在的股价仍是可怜的0.125港元(截至2017年2月16日收盘)。更名、供股、合股,这一套组合拳被反反复复使用,源源不断地给公司提供资金,也保住了其上市公司地位。反观股东的情况:大股东可以在高位卖出股票,让股价下跌,随后公司宣布折让供股,股价持续下跌,散户因为不愿意供股而出局,大股东就可以将这些股票低价买回来参与供股。一来一去,大股东持有股票比例不变,而成本却大大降低。对于中小投资者而言,若误入这类投资陷阱,不仅很难实现"乌鸡变凤凰"的卖壳脱身梦,甚至有可能赔光老本。

香港"壳股"、"千股"缘何存在 并非每一只"仙股"、"壳股"都会想尽办法圈钱,但是它们的存在仍然严重影响上市公司整体质量,也刺激了市场的投机氛围。我们想探讨这样一个问题:香港和美国IPO均采用注册制,为什么壳股、千股在香港如此肆虐,而在美国并不普遍?我们从以下几方面来讨论。

首先,香港上市相对更难。就财务指标要求而言,在香港主板上市的公司需通过"盈利测试"、"市值/收益/现金流量测试",或者"市值/收益测试"中的至少一个。前两个测试与纽约证券交易所(纽交所,NYSE)的"市值/收益/现金流量标准"和"市值/收益标准"相差不多。不过香港"盈利测试"要求上一财年股东应占盈利达到2000万港元,前两年累计股东应占盈利达到3000万港元,纽交所则不同,要求上三个财年的总持续经营业务税前收入达到100万美元,近两个财年的最低持续经营业务税前年收入达到25万美元。在纳斯达克市场,所有的财务标准中要求的市值、收入、股本等指标统统低于香港和纽交所。另外,港交所规定的最小经营年数和现任管理层在任年数也高于美国市场。此外,港交所规定,上市公司需"创造一个"公开市场,要求公众持股量必须达到25%,而美国市场只规定,公众持股量和持股市值达到某个数值水平即可,无需看发行结构。或许有读者会认为,拿香港主板与纳斯达克对比是不公平的,应该用香港创业板来比。不过,纳斯达克的极活跃的交投量与极大的市场,其融资能力远非香港创业板可比。

除了上面讨论的标准,港交所和美国市场还有一些其他的上市规则,且香港的规定往往更为繁杂。例如,企业在香港IPO需至少1位保荐人,作为发行企业的代理人与监管机构沟通,协助处理IPO申请,美国则没有保荐人制度。之前名噪一时的"阿里巴巴IPO"事件中,香港上市规则中规定"同股同权",阿里巴巴的"合伙人"制度显然不符,而因为美国早有允许创业公司有独特的管理和股权结构的先例,阿里巴巴才决定转向美国上市。另外,在香港上市还需向监管机构多批次提交大量文件,而美国IPO的文件要求则简单很多。因此,虽然同为注册制,香港IPO比美国IPO的难度要高一些,这可能会刺激公司的买壳意愿。

其次,相对美股市场,香港的退市标准十分宽松灵活。无论是纽交所还是纳斯达克,上市公司均需要满足十分细致的量化标准,否则就可能面临强制退市。对于在纳斯达克全球市场(Nasdaq Global Market)上市的一般股票,必须满足每股价格不低于1美元且总股东不少于400人。上市公司不得违反上述任意一种情况,否则就会面临退市。此外,上市公司须满足"权益标准"、"市值标准"、"总资产/总收入标准中"的至少一个一个,例如,"市值标准"规定公司的所有上市证券的市值须高于5000万美元,公众持股的市值高于1500万美元。除此之外,还有要求公司做定期报告等的公司治理标准。

而香港的《创业板上市规则》中,规定的停牌标准如下:发行人被接管或清盘;发行人已发行股本总额中由公众人士持有的份额不足25%;交易所认为发行人没有足够的业务运作或相当价值的资产;交易所认为发行人或其业务不再适合上市;违反《创业板上市规则》;市场的完整性及剩余已经或可能会因买卖发行人的证券而受损;发行人的上市证券价格或成交量出现未有解释的不寻常变动;市场上有关内幕消息出现不公平的发布或泄露,令证券价格或成交量出现不寻常的变动。当股票停牌超过一段时间,妨碍市场运作,而发行人没有采取适当行动以恢复其上市地位时,港交所可以将之除牌。因此,《创业板上市规则》所规定的量化标准仅有公众持股不超过25%这一条而已。《主板上市规则》与之几乎完全相同。

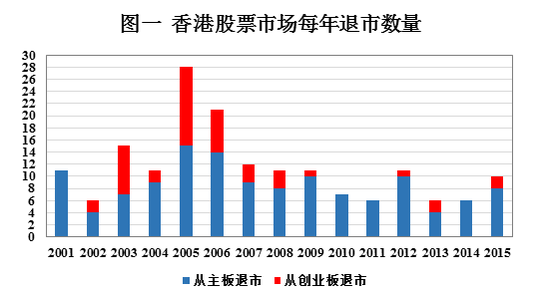

下面的图一和图二分别展示了香港和美国市场每年的退市企业数量。以2012年为例,从香港主板退市的企业达到10家,从创业板退市(不包括转板)的企业仅1家,两市场总企业数量分别为1369家和179家。根据林采宜在《香港退市制度研究》一文中的统计,自2008年至2013年,主板退市的45家公司中仅有10例为强制退市;创业板基本是被动退市。在美国的美交所、纽交所、纳斯达克市场上,因并购而主动退市的企业为176家,违反市场规则的退市有87家,市场上总企业数量为3605家。无论是从绝对数量还是退市比例来看,香港都低于美国的水平。

关键词:

审核:yj127

编辑:yj127

上市,香港,公司,股东,市场