中国铝业(2600.HK): 铝价有支撑,PB接近历史低位值不值得看一看?

来源: 互联网

作者:佚名

摘要: 作者|Hannah 9月14日,全球最大的电解铝生产商中国宏桥大跌了近16个点,一度跌逾18个点,创一年多的新低。 原因是山东省物价局联合山东省经信委发布《关于完善自备电厂价格政策的通知》,明

作者 | Hannah

|

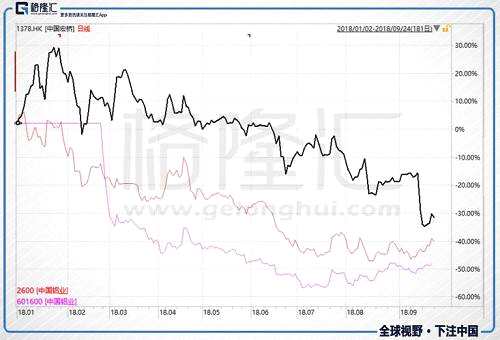

我们知道,去年中国宏桥被美国做空机构Emerson Analytics做空,从后面的股价走势来看,这次做空应该是失败了。做空失败的原因一是忽视了中国宏桥的背景实力,二是中国宏桥的财报水分究竟有多大是存疑的,它的财报确实比其他铝企要好很多。这主要就是它的电力成本优势,要知道电解铝领域,电力成本占到了50%以上。

中国宏桥基本上是100%的自备电,相比之下,全球第二大电解铝生产商中国铝业的自备电比例只有40%左右。9月14日这个通知一旦开始实行,中国宏桥的电力成本优势就要大打折扣。

那么,铝板块调整至此,对自备电占比相对要低的中国铝业,现在是否存在投资机会了?

1

不利的政策:自备电厂整顿

今年铝板块跌得算是比较惨的,比如第一大和和二大电解铝生产商中国宏桥和中国铝业。

|

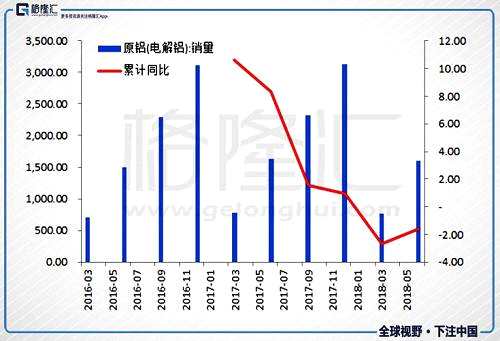

一是从销量上看,今年原铝的消费不振,铝价下行,今年上半年原铝销量下降1.59%。

|

|

这就意味着,自备电电解铝厂的成本将上升。基本上中国的电解铝企业都有自备电,只是比例的问题。所以这个政策一实行,短期所有企业都受影响。

不过现在股价基本都被剁了一大波,这个负面因素已经反映到价格里。而如果把时间往长看点,第一根据阿拉丁的统计,目前全国电解铝运行产能中约67%使用自备电,政策全面铺开,电解铝全行业平均成本或明显增加,这将强化铝价的成本支撑效果;第二,电力成本显着上升,会打击新建自备电产能投产的积极性,部分产能可能加速退出,从而有利于改善行业格局。

另外,在打击自备电的同时,2018年7月,国家发改委印发了《关于利用扩大跨省区电力交易规模等措施降低一般工商业电价在关事项的通知》,贯彻《政府工作报告》关于一般工商业电价平均下降10%的目标要求。

由此可以看到,政府的目标是打掉不合规用电,同时降低合规用电成本。一来一去,自备电的整顿负面影响会有所抵消,对于原本自备电比例比较低的中国铝业,这更是一个利好。

2

有利的政策:供给侧改革和环境保护

我们知道,这两年中国经济的一个显着特点是供给侧改革,在铝领域主要就是去产能。2018年1月,工信部发布《关于电解铝企业通过兼并重组等方式实施产能转换有关事项的通知》,表示将继续严管严控新增产能,实施产能等量或者减量转换,以避免电解铝产能过剩风险再次出现。这表明,电解铝的供给侧改革收缩趋势并没有变化。

根据阿拉丁的统计,截至9月初,全国合规产能共计3986万吨,华泰证券(601688,股吧)预计未来4-5年内电解铝行业产能的天花板为4702万吨,实际运行的天花板大概在4400万吨左右。

|

另一个有利的政策是环保政策,环保政策这两年执行的比较严格,环保政策不仅体现在限制电解铝产能上,还包括更上游的矿山。今年山西、河南等主流产地铝土私挖的现象明显减少,造成供给量收缩,铝土价格最近几个月持续上场,给氧化铝的价格提供支撑。

|

氧化铝是电解铝的原材料,所以氧化铝价格的上扬对下游的电解铝企业来说是成本压力,但中国铝业一大产品就是氧化铝。中国铝业是中国铝行业唯一集铝土矿、煤炭等资源勘探、氧化铝、原铝和铝合金产品生产、销售、技术研发、国际贸易、物流产业于一体的大型生产经营企业。

中国铝业控制的铝土资源超过9亿吨,自给率超过50%,氧化铝产能1600万吨左右,是国内第一,全球第二大氧化铝生产商,电解铝产能400多万吨,氧化铝的自给率超过100%。所以中国铝业的氧化铝产品除了自用外,还对外销售。

去产能以及铝土的价格持续上扬,也会给铝价提供支撑。

3

消费端:存在改善的可能

铝的下游需求比较分散。

|

|

|

|

不过,这块却存在改善的可能,国家电网2018年全年计划是投资4989亿元,过去国家电网投资完成情况都高于100%,那今年的情况呢?华泰证券提供了另一个数据,国家电网的投资额占全国电网的90%以上,今年全国电网完成额是2347亿元,这意味着上半年国家电网投资完成情况比较低。

另外,华泰证券发现电源基建投资增速一般领先于电网基建增速1年左右,电源基建从2018年2月以来向上增长。还有,今年7月份国务院要求积极的财政政策要更积极。

因此,接下来国家电网加快电力投资的可能性是比较大的,这利好铝消费。第四块出口在人民币贬值的背景下,也可能得到提升。

所以这样来看,负面因素已经反映到股价中,而接下来消费端存在改善的可能。

4

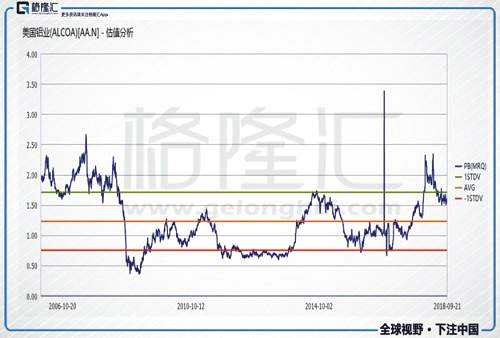

估值:PB接近历史低位

再来看估值,有色金属这样的领域PE的波动性太大,所以用PB可能更好些。中国铝业的PB目前0.83倍,基本接近历史低位。

|

|

关键词:

审核:yj115

编辑:yj127

备电,电力,中国铝业,消费,中国宏桥