中集集团(2039.HK/000039.SZ)重大转机和预期差驱动,估值或已先行见底

来源: 富途证券)

作者:佚名

摘要: 近日,中国先进制造业代表公司中集集团(000039,股吧)(2039.HK)已经悄然从近期最低位反弹了接近20%,基本已经修复10月份以来受大市拖累那一段跌幅,亦是自2018年5月以来首次站稳60均线

近日,中国先进制造业代表公司【中集集团(000039)、股吧】(000039,股吧)(2039.HK)已经悄然从近期最低位反弹了接近20%,基本已经修复10月份以来受大市拖累那一段跌幅,亦是自2018年5月以来首次站稳60均线,打破下降中期趋势线并且底部放量明显,从若技术分析的角度来寻找转折点,现在这个位置是具有分析的实际意义的。 (图表来源:富途证券)

(图表来源:富途证券)

既然本次变动涉及的时间跨度差不多有6个月,那就先回顾一下近半年以来发生的分析要素的变化情况,包括市场走势(技术分析)、市场情绪(一致性预期)和基本面(业绩)的改变。

市场走势

在过去的半年内,中集集团的H股(2039.HK)的区间内平均跌幅约为40%,其A股的区间平均跌幅为31%,加权总市值的跌幅约为36%。中集集团最新的AH溢价(考虑汇率)为159.37,而最新的恒生AH溢价指数为117.95,这里存在着收敛的机会。

根据5年统计数据发现,大部分的经营良好、上规模、有实力的两地同时上市的AH公司,特别是行业龙头,其AH溢价一般存在收敛在130以下的倾向。特别是开通了沪深港股通等互通互联机制后,这个收敛的动力就更强了,可以从这里看出些“端倪”:一年前恒生AH溢价指数尚为130,一年后下降至117.95,当然,这里面也包含了人民币贬值的因素。

基本面

过去半年内中集集团公布了两期业绩(2018上半年及2018前三季):

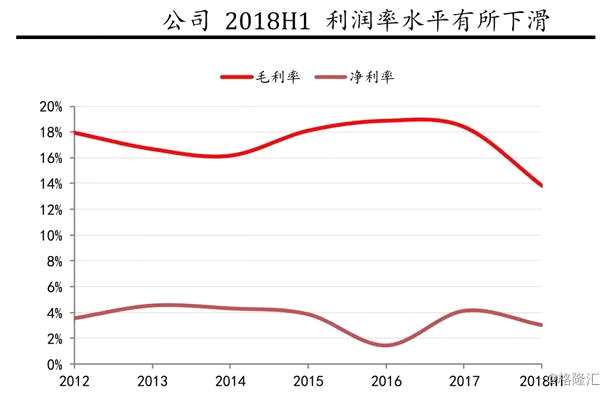

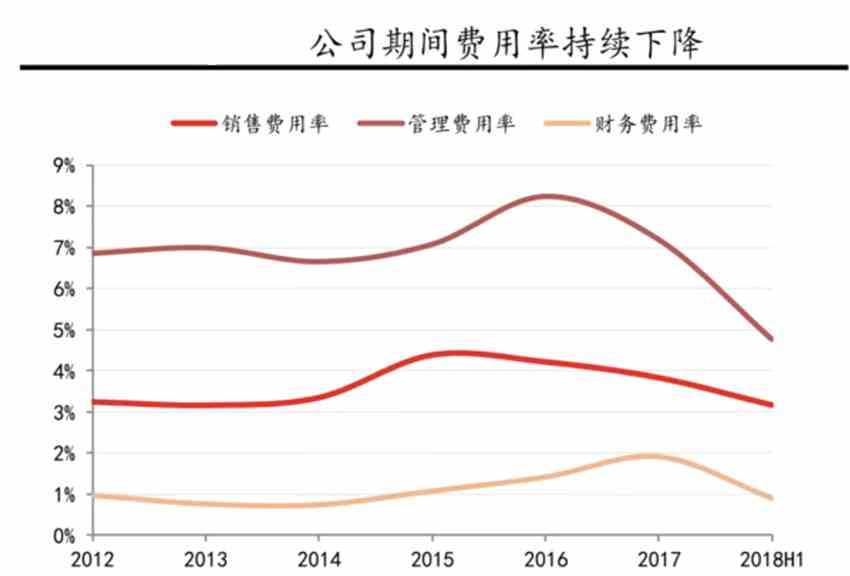

1)公司2018上半年实现营收和归母净利分别为435.6及9.65亿元,同比分别增长30.47%及21.14%,扣非归母净利润7.2 亿元,同比下降16.8%;2018年上半年整体毛利率和净利率13.79%和3.02%,同比下降4.52和0.17个pct,毛利率大幅下降主要系集装箱及道路车辆业务毛利率出现下滑所致,而净利率基本稳定受益于期间费用率的明显改善,费用率为8.83%,同比下降3.8个pct。

2)2018Q3实现营收和归母净利分别为233.5及13.52亿元,同比分别增长13.5%及163.7%,扣非归母净利润4.36亿元,同比下降16.2%;2018年Q3整体毛利率17%,同比但下降1.3 pct,而毛利率较中期大幅改善,环比提升2.7pct,已接近去年同期水平。期间费用率为10.5%,同比下降2.3个pct。

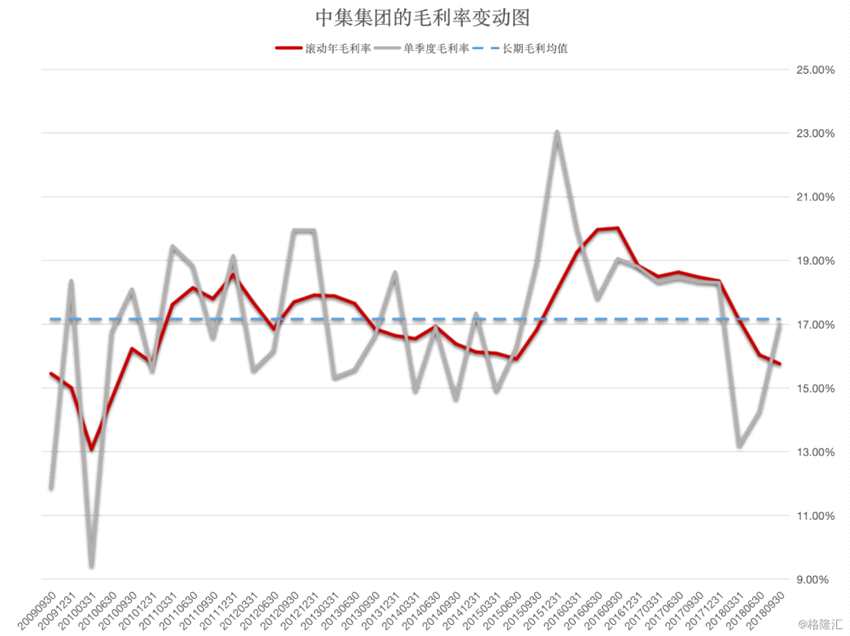

从业绩的总体描述来看,中报和三季报业绩中其实最直观反应的是营收保持稳定增长的势头,但较为“真实”的扣非归母净利润就发生了负增长,呈“增收不增利”的状态。第二,虽然单季度毛利率已经连续2季度实现环比上升,2018年Q1单季度的深幅下滑影响仍持续,致使连续四季滚动的年毛利率跟踪图,在最新的一季度(Q3)仍在下滑。 (数据来源:wind)

(数据来源:wind)

如果非得要从业绩和估值的角度,去解释中集集团在过去半年以下所发生的调整(加权市值跌幅为36%),若使用归因的逻辑,首先两份财报业绩中显示的扣非归母净利润增速能够解释越16%的下滑;其次,滚动毛利率的下滑,分析员习惯会对长期估值进行对应的下调,比如中集的长期毛利率均值在17.17%,按我们计算的最新一期滚动的年毛利率为15.76%,这两者的差距为8.2%,上一个下滑周期经历了15个季度,本次周期若从高位(2016Q3)计算至2018Q3已经经历了8个季度,等于说,如果我们认可上一周期为长周期,实际上走出泥潭的时间会远低于6-7个季度,等于这会是一个极限值估算,等于长期估值向下调整14%左右。 (数据来源:wind)

(数据来源:wind)

按此思路,实际上中集集团最近半年股价走势或总市值的变动,属于盈利下滑和估值下滑的经典“戴维斯双杀模型”,按上述的思路已经能够“合理”解释到约30%调整(备注:30%=16%+14%),覆盖率为83.3%,剩余的跌幅就只能用市场情绪来解释了。

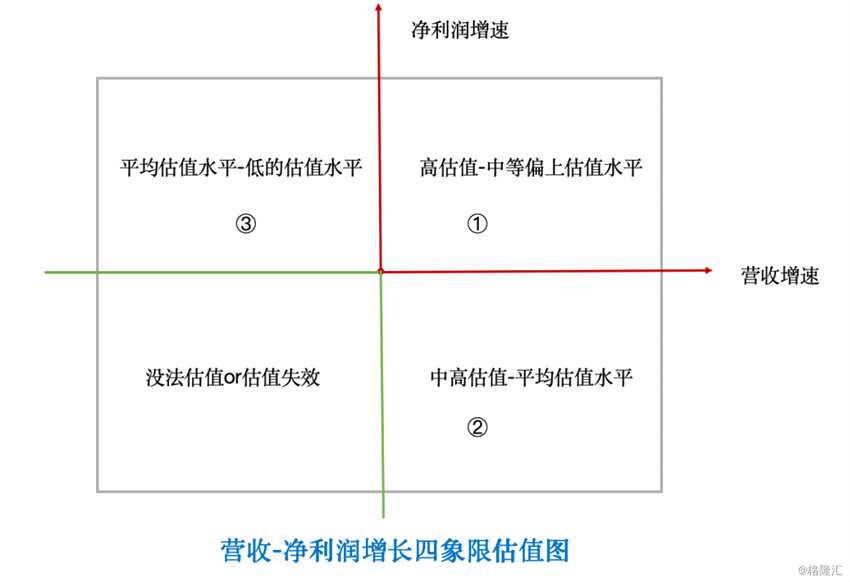

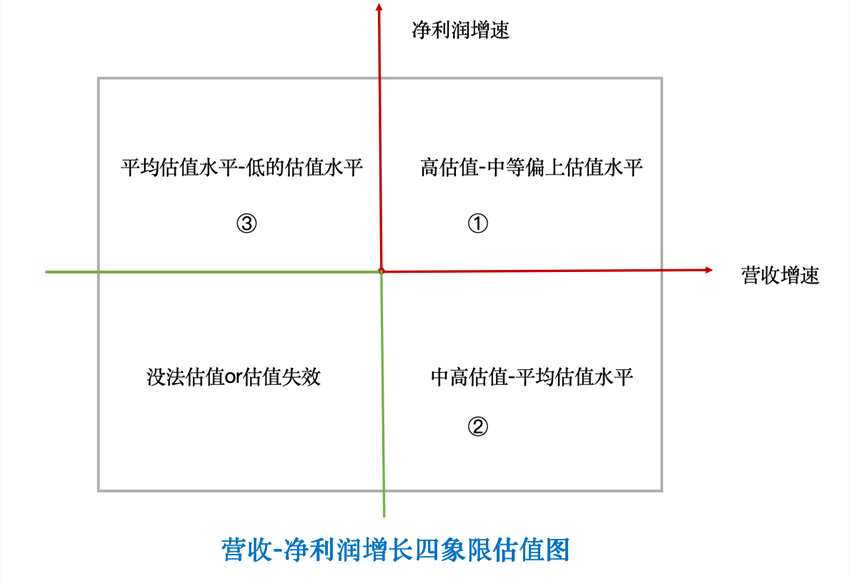

如果把营收和归母净利润的增长的一正一负,双双组合,便可以划分为四个象限。

那么我们便可看到,最优的情况当属营收和归母净利润的增速都为正,然后较优的情况是营收增速为正,归母净利润增速为负;再次之的情况是,营收为负增长但归母净利润仍为正增长,但我觉得这是没有源头的增长,不可持续。最差情况莫过于发展阶段处于营收和净利润皆为负增长的情况。这四种情况分别对应的估值情况如下图所示,明显,中集集团落入在第二区域,也就是说,其估值的波动区间应该在中高估值-(长期)平均估值水平间波动。 (制图:互联网)

(制图:互联网)

但是中集集团的市场报价给出的估值(PB)却创出了近十年的低位,若按2018年Q3公告的(归母)净资产323亿人民币计算,按A+H股合并计算的最新总市值266亿人民币,实际此时,中集集团的PB已经降至0.82倍。

此图显示的情况与上述给出的判断不同,并存在不少差距。接下来我们想研究一下,作为市场专业的机构分析师所作出的判断集合:一致性预期是什么?而中集未来的更为贴近真实的预期和分析师一致性预期到底会存在什么差距? (数据来源:wind)

(数据来源:wind)

分析师的一致性预期

(数据来源:wind)

(数据来源:wind)

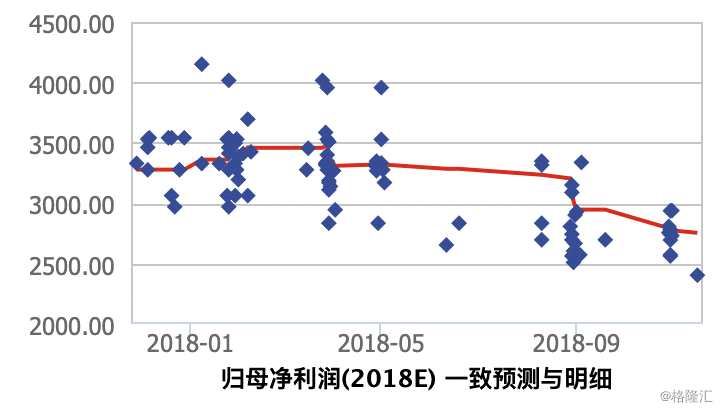

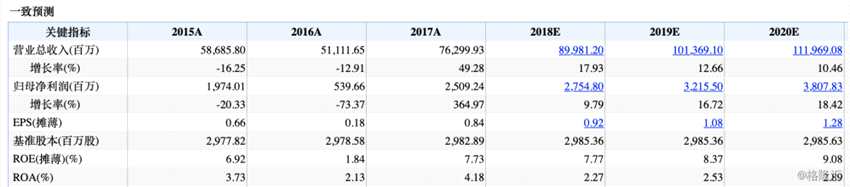

我们从wind的一致性预期统计数据中发现,在这半年里,17-18家研究机构的分析师在其个股研究报告中对中集集团2018年的归母净利润进行预测,而上图显示的一致性预期是指众机构的预测均值。从这个表格的数据显示,众研究机构的分析师对中集集团的2018年归母净利润的预测平均值由半年前的33.19亿调整为现在最新的27.54亿,6个月预测均值的下调幅度为17%,其实,这个数据就基本跟随了中集公布的中报及第三季报的扣非后归母净利润的变动幅度:16%。

然后我们看看,众分析机构对未来三年中集集团的营收及估值的一致性预期(备注:皆为预测均值)。

(数据来源:wind)

(数据来源:wind)

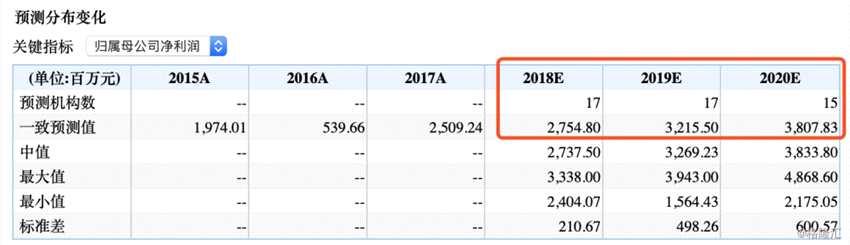

根据wind给出的数据统计,众研究机构对中集集团在2018-2020年给出对营收增长预期分别为17.93%/12.66%/10.46%,而同期对归母净利润对预测则为9.79%/16.72%/18.42%,按A+H股合并计算,中集集团的最新总市值约为266亿人民币,按此盈利预测,其2018-2020年的预期PE值分别为9.65倍/8.27倍/6.94倍,可见,长期估值的一致性预期已经下降到7倍以下。但是其背景是2018-2020年的ROE(摊薄)是持续上涨的,未来三年该预测值由7.77%提升到9.08%,而此时对应的长期估值却是持续下降至7倍以下。

所以,我们的结论是,无论从营收和归母净利或ROE的持续“双位数”增长,或者是长期的PEG低于1的角度来看,长期估值低于7倍,基本上并没有多少继续下调的空间。

从长期的角度出发,我们还找到了一个证据来支撑这个观点。虽然,公司的毛利率经历一个下降调整的周期,但似乎这么多年以来中集对净利率方面有所“管控”。其中,我们观察到其费用率(包含销售费、管理费和财务费等)这些年在持续下降,而且不要忘记这些都是在营收持续增长的大背景下,所以说,中集集团的费控能力及管理效率在持续增强。最终结果是,净利率得到了有下限的管理,其波动性较毛利率产生的波动性要小得多。

结合分析师的一致性预期核心观点:2018-2020年中集集团的营收及归母净利皆能保持稳定的双增长状态,我们把上一部分的四象限分析图拿出了再看看,描述的正是第一象限的最佳情况,但为何根据一致性预期的数据会得出,长期估值在7以下的预期结果呢?同时,市场交易给出的是第三象限的估值评价,但是中集集团起码是处于右边两个象限的营收及净利润增长的搭配组合(即第一、第二象限)。所以,我们认为这里肯定会存在预期差距。

第二点我们觉得预期差会存在于假设当中,举例子来说,根据wind提供对统计数据显示,众研究机构对中集集团2018年对营收预测中,平均值为899亿(最小值为843亿,最大值为985亿),那我们如何能独立判断出899亿的预测是使用了什么假设呢?

中集集团的前三季度实现营收669亿元人民币,按wind一致性预期2018年全年899亿的预期,隐含了第四季度仅维持同比3.14%增长的假设。按上图统计,我们发现只要当年营收是维持增长并创出历史新高的情况下,第四季度营收占全年的比例是不会低的。

我们把下限调低到四季度营收占比为25%,则等于假设2018年四季度到营收基本跟2017年持平,这样整年的预期营收也会去到892亿,按此全年预期增速约为16.92%,实际上我们知道,这是一个预期非常悲观的假设,是不协调的。

如果我们假设一个正常的区域,跟上历史数据,采用29%的占比来估算,那么便可得出2018年全年约942亿人民币营收的估计,及Q4预期营收273.3亿的估算,按此全年预期增速约为23.47%,如果是这个数值,那么便跟一致性预期产生了差距了。所以既然我们知道一致性预期的平均值是隐含了悲观假设,也知道了一般的情况会如何演变,那便把较为贴近真实状况的“预期差”给找到出来了。

并且,从近10年的统计规律还发现,中集集团营收再创新高的时间间隔已跟过往不同,体现了其多元化业务下的“非周期性”已逐渐体现出来,未来营收的波动性降低,稳步增长的可能性在提升。 业务多元化:营收稳增长为王道 进一步印证“估值见底”

业务多元化:营收稳增长为王道 进一步印证“估值见底”

自2007年金融危机以后开始,中集集团不但开始了全球化的业务布局而且更开始实现业务多元化经营战略,10年时间过去后,已培育起了除集装箱制造业务以外的几大支柱型业务板块。

根据我们曾经做过的研究结论表明,过去的十年(截至2017年),中集集团营收增长的重要来源不是来自于传统的、周期属性强的集装箱制造业务,而是得益于多元化经营及新业务重点板块的培养及支持,也代表着,“增量”来源是成长性,而非周期性,未来这些分部业务的成长性带来的增量将持续改造中集的内部业务结构,周期属性将被充足的成长潜力给慰平。

到了2018年,多元化带来的“非周期性”这种判断已经能明显的被数据所证明出来了,我们也看到上面的推导及预测:中集集团的2018年很大机会能在营收上创出历史新高,可见,中集集团通过业务组合完全规避了“周期性”所带来的成长(或增长)制约。

另一方面,中集集团之所以被贴有“周期性”的标签,很简单,是源于其核心业务:集装箱制造业务。接下来我们来看看,这块核心业务在2018年表现如何?其背后之所以能无惧中美贸易摩擦达到逆势增长有没有深刻的产业原因? (数据来源:wind)

(数据来源:wind)

2018年前三季度,我国主要集装箱码头吞吐量维持了稳定,同时全球商品贸易进出口金额持续回升,致使航运业继续保持了2017年的增长态势,明显的特征为船舶租金在上升,租赁市场闲置船数量也在下降;随着下游航运公司及租箱公司经营业绩的不断改善,2018年后新船订单集中交付(新船需配备集装箱),多方合力对集装箱产生了新增的需求;另外从产业周期的角度观察,集装箱制造行业明显进入了接替十年前的2008年前后集装箱密集高峰期的产品“更新周期”;

从供给的角度来看,马士基今年6月关掉了智利工厂成为标志性事件,使得行业供给有所收缩。在需求上升,供给下降的背景下,全球整个集装箱制造行业景气度较好,而且对具备全球竞争力的龙头企业在供给收缩及行业集中度进一步提升的过程中最为受益。

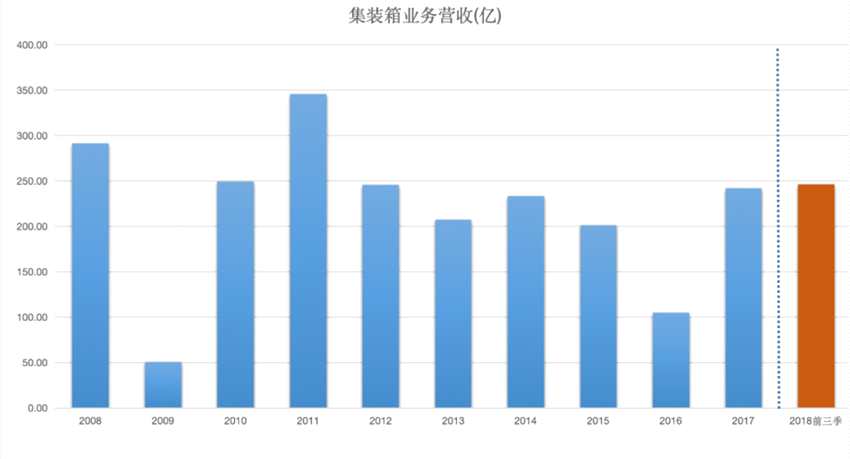

2018年前三季中集集团的集装箱制造板块,实现营收246.25亿,同比大幅增长了36.58%,前三季度的营收已经超过2017年该板块整年录得的营收,在高等量级别依然能获得高速的增长,不可谓大超了市场预期。从产品的角度,我们观察到一个新趋势,前三季干箱累计120.80万TEU,同比增长了24.63%,而冷箱累计销售了11.62万TEU,同比增长72.66%,我国的新零售行业正发展得如火如荼,冷链物流的需求更是进入爆发期,未来预计冷箱的需求将持续释放,这是中集集团的集装箱业务所面临的“新产品”周期。

综上所述,由于航运业带来的“增量需求”的景气周期+产业本身的“产品更新周期”+经济新趋势带动出现的“新产品周期”,三大顺周期叠加下,中集集团的集装箱业务将在未来三年内维持较高的景气度,从而最终带动公司整体营收的持续增长。

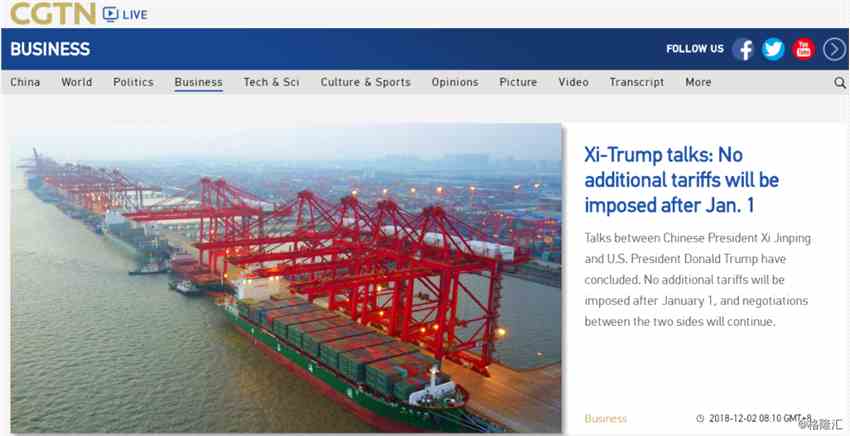

12月2日,据中国中央电视台旗下的中国国际电视台(CGTV),“习特会”已经结束,额外加征关税将从明年1月1日起暂停,中美双方将重启贸易谈判。同日,【新华网(603888)、股吧】英文版报导,中国和美国将加紧谈判,争取取消所有附加关税。

在过去大半年里,中美贸易摩擦对中集集团的各大业务及经营业绩被实证不存在不利的影响,加上如今该焦点已经出现新的重大转机,无论对全球经济及商品进出口贸易来说都是有正面加持的积极作用,进而预期会进一步加强中集集团未来业务增长的明朗性,其估值底也就更加受到支撑了。

结论部分

长期看估值底已成,杀估值已经几无空间,这样的营收规模和业务多元化下,费控能力及管理效率正持续提升、并购整合的潜能也正在释放,净利率能够维持在稳定水平,净利率的波动性减弱,确定性增强,特别是对于下限的预期管理,在当前营收规模下谨慎估计其下限可确保25亿-30亿的归母净利润,长期估值已经低于7倍。并且在持续“再资本化”进程中,长期估值理应相应提升,所以低于7倍或继续杀长期估值的逻辑并不充分,除非遭遇全球性经济危机或衰退的理由或证据十分充足。

如果承认未来营收扩张的确定性,由于我们预期净利率维持稳定,那么业绩底就很快出现。业绩底也许会先于毛利率见底。

正如本文开头所提及的,中集的技术底部正在构造中。政策底不言自明,另外,肩负制造“国之重器”重任及响应国家智造升级转型、掌握核心技术的中集集团,作为中国先进制造业的代表,无疑符合国家未来发展趋势,成为推动经济高质量增长的中坚力量。

可见,估值底(包含业绩底)、政策底及市场底所组成的多底共振的时点已渐行渐近,换言之,中集集团的大底将在未来1-2年内形成的机会非常大,而这个大底正是迎接中集完成升级转型及全球化布局后真正腾飞10年的最后一个大底。

关键词:

审核:yj115

编辑:yj127

中集集团,增长,净利润,长期,一致性