A股进入谁比谁更狠时代每日投资策略

来源: 互联网

作者:佚名

摘要: A股进入谁比谁更狠时代和而泰(002402):智能控制器龙头,军民融合+5G-每日投资策略-“你好男子,剁我一刀。”水浒传里,牛二对卖刀的杨志道,显然泼皮牛二跟杨志比谁狠谁胆大。不过牛二只会狠还不够用

A股进入谁比谁更狠时代

【和而泰(002402)、股吧】(002402):智能控制器龙头,军民融合+5G

- 每日投资策略 -

“你好男子,剁我一刀。”水浒传里,牛二对卖刀的杨志道,显然泼皮牛二跟杨志比谁狠谁胆大。不过牛二只会狠还不够用,被杨志一刀搠在嗓根,扑倒在地。

公元2019年,我大A股进入比狠比胆大的时代。

嗑了药的A股,很嗨,人生到了高潮。分析师无奈跟着散户比胆大,上百倍市盈率的股票,大肆推荐,毫无羞耻感的进入看图荐股周期。比狠时代,研究无用,研究员也需要理性看空和无脑做多。行情的强度超乎所有人预期,久旱盼甘霖,直接踩踏式买入,惶恐式老手,理性式踏空。

这波股市的上涨,起初来自货币和财政放水,上市公司估值的修复。但是没想到,“经济兴,金融兴,经济强,金融强”,“全新定义A股新使命”,我大A一下从小妾成大房,投资者纷纷兴奋杀入。

兴奋之下,大A股离开ICU,直奔大保健。领头羊的股价的上涨,跟机构认为的估值的修复没什么关系,要说估值修复,很多银行股还跌破净资产呢。

妖股横行,游资为王,市场由资金说了算,只要你能连续拉三个涨停,还怕没人跟。【东方通信(600776)、股吧】(600776)跟5G也没什么关系,都被当做5G龙头概念炒,而且大涨10倍。

游资发威,资金为王。越是那些业绩不好估算的,业务有望转折,游资都用资金使劲砸。从最严监管到放松,游资也是卯足了劲。

妖股横行过后,留下的最终的一地韭菜。但是谁胜谁负,一时难说,反正最终认赌服输。

且看他起高楼,眼看他发大财,其实游资不过是个夜壶。目前对拉动市场气氛有用而已。

科创板对谁利好,券商和科技股,逮着这两块,往死里搞。上拉五倍,什么?五倍那是散户跟风进场的时刻,怎么也得八九倍把,东方通(300379)信都十倍了呢。中信建投70多倍的估值,4倍多的市净率照样涨停,其他券商的估值都在2倍市净率以内呢。

这种行情,撑死胆大的敢拼命的,饿死价值投资不会讲故事的。分析师紧跟时势,对猛涨的股票使劲往上推。

曾经的面板,摇身一变成为什么oled、4k或8k、加个信号放大器和网络就成了5g,往死里搞。曾经的网宿科技(300017),套牢一大帮人,现在是计算机边缘概念了,连续涨停。现在的投资风格,绝对不要讲什么左侧交易,都是右侧追涨,看谁胆大敢跟风。

看看近期那些涨得好的股票,康美药业(600518),发的债目前还靠政府帮着换,居然翻番了;雏鹰农牧(002477),那个把猪都能饿死的公司,大亏31亿,涨了74%;东方金珏亏10亿,连勾引蓝田股份这招都用了,也翻番了。这种上涨,跟估值修复没一分钱关系。

老韭菜的调整预期一直未能兑现。周三沪深两市总成交量再度超过万亿元,两市融资余额也快速上升,早盘有所震荡,但增量资金再度蜂拥而来,导致预期的调整迟迟不能出现。短线A股市场仍有上冲能量。未来A股市场走势,主要看场外资金流入情况,如果融资额超过万亿,市场可能会再次紧张。如果交易额达到2015年高点,需要警惕。而且上涨的过程,一样会有大调整,死守科技加金融的高手们,猛力打板的游资们,需要留一半醉,也要留一半清醒。

- 挖掘金股 -

和而泰

智能控制器龙头,军民融合+5G

(中信建投、东兴证券)

业绩+题材=大盘上涨中最受欢迎的股票之一。

奋斗20年后,和而泰成为家电智能控制器领域全球最具影响力的企业之一,至今保持高速增长。18年,公司收购铖昌科技,切入军用射频芯片,向5G扩展已是必然事件。

1、行业空间上不见顶

几乎所有电子信息产品都是智能控制器的下游,包括家电、汽车、建筑楼宇、医疗等各种行业,且随着物联网、车联网、工业互联等智能化需求的爆发,智能控制器市场空间上不见顶。

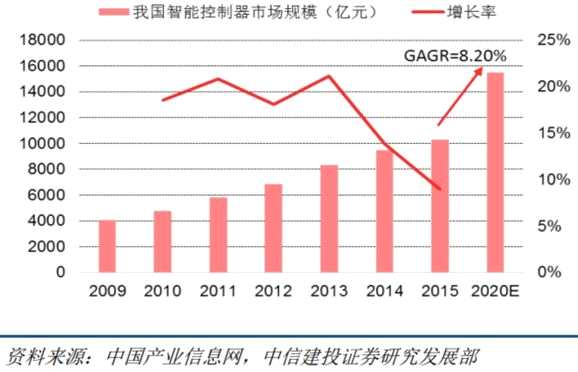

2015年中国的市场容量突破1万亿元,预计到2020年将达1.5万亿元,其中汽车电子、家电、电动工具及工业设备是主要应用领域,前两者可达2000亿元以上。

17年中国家电收入突破1500亿元,如果按智能控制器占比5%-10%计算,家电智能控制器市场规模可达750亿元-1500亿元。目前,国内最大的两家公司拓邦股份(002139)、和而泰合计相关业务收入仅约 50 亿元,公司天花板还很高。

目前全球家电智能控制器行业有3大趋势:家电智能化;欧美日等转移家电及智控制造产业,中国有望凭工程师红利和配套能力承接;国内知名家电厂商更专注品牌管理,将智能控制器外包。

2、公司营收保持高增长,毛利率19年有望回升

对标国内外,和而泰已处于行业领先者地位。

(主要智能控制器厂商的智能控制器业务对标)

近年和而泰收入保持高位增长,但受上游如电容、电阻等元器件涨价影响,毛利率和净利润增速下滑。

但通过产业调研情况来看,中信建投认为,上游的电子元器件涨价,是因为短期供需结构变化,不是长期趋势。

17年5月以来,全球电子元器件交期(从订单下达日开始至交付日之间的时间长短)的上升趋势非常明显,反映当时的供需非常紧张。但18年9月以来,交期上升趋势已趋于稳定,显示供需趋于稳定,价格有望企稳回落。

同时,和而泰主动调整,应对原材料上涨。包括加大国产原材料替代力度,力争获得集中采购优势,研判价格走势,适当调整备料等。

因此,公司今年毛利率有望显着回升!

3、射频芯片打开新空间,直指军工+5G

18上半年,和而泰收购铖昌科技80%股权,成功切入芯片领域,进入军工与民用市场。

铖昌科技是国内相控阵雷达的行业领先者,掌握毫米波射频芯片顶尖技术,目前主要面向军工市场,其研发能力和产业化能力,在国内同行业中具有核心优势。

恰逢军改落地,叠加自主可控背景,铖昌的军工订单有望进一步快速增长。根据其在手订单金额,业绩承诺大概率超预期完成。

民用方面。和而泰智能控制器的上游核心技术与关键器件是 IC(集成电路),而铖昌科技在 IC 领域拥有核心技术与专业能力,可有力支持上市公司主业发展。

同时,在5G领域,毫米波具有较大的产业化可能性。工信部在《2019年全国无线电管理工作要点》中明确指出:“要适时发布5G系统部分毫米波频段频率使用规划,引导5G系统毫米波产业发展。” 铖昌已成立民用研发团队,跟国内通信主设备商合作研发5G毫米波射频芯片,预计随着5G毫米波频段的分配,有望带来5G毫米波小基站放量。

目前和而泰的万得一致预测为:

(来源:wind、市界研究院)

本文首发于微信公众号:市界。文章内容属作者个人观点,不代表赢家财富网立场。投资者据此操作,风险请自担。

关键词:

审核:yj115

编辑:yj127

智能,控制器,家电,市场,有望