中移动下半年势头较好

来源: 财富动力网

作者:钟玉忠

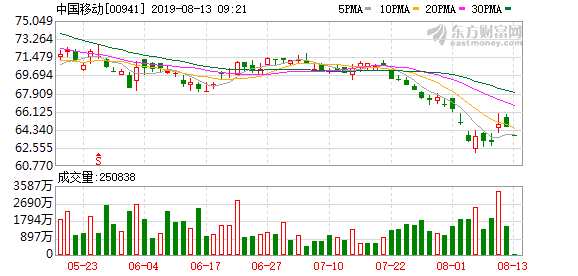

摘要: 汇丰研究发表报告称,中移动(00941)上半年业绩较弱,主要受竞争激烈及成本较高拖累。股价已跌至约5年低位,考虑到公司再次重申其5G资本开支预算,加上预期下半年势头较好,将其评级由“持有”升至“买入”

汇丰研究发表报告称,中移动(00941)上半年业绩较弱,主要受竞争激烈及成本较高拖累。股价已跌至约5年低位,考虑到公司再次重申其5G资本开支预算,加上预期下半年势头较好,将其评级由“持有”升至“买入”,目标价由77港元升至81港元。该行指出,中移动指出2019财年的5G资本开支指引,由早前提出的170亿元人民币,增至240亿元人民币,但会削减其他方面的开支。公司也指出2020-22年将为5G投资高峰期,相信与之前的投资高峰期比较,资本开支不会显着提升。另外,该行提升公司2022年资本开支预测以反映投资高峰期的影响,估计到2022年公司将建160万座5G基站。

麦格理发表研究报告指出,中芯(00981)第二季销售符预期,毛利胜预期,但被较低的经营溢利抵销。公司第三季预期销售按季增长0-2%,较该行预期增长9%为低,但毛利率指引19-21%则高于该行及市场预期。而按非通用会计准则,第三季经营开支指引为2.94-3亿美元。该行维持中芯“跑赢大市”评级,目标价10港元,正检讨相关预测模型。

大和发表研究报告称,九龙仓集团(00004)仍然是稳固的资产概念股,公司中期基础盈利下跌主要由于上半年确认入帐收入减少,预期下半年物业销售盈利表现将会改善,重申其“买入”投资评级,维持目标价36.5港元。该行表示,九龙仓中期基础盈利减少12%至22.36亿港元,主要是由于物业销售收入将于下半年确认入帐。期内,公司物业租金收入增加22%至近20亿港元,而尚未确认入帐的销售额上升至约235亿元人民币,相信上述因素将利好公司下半年及未来的业绩表现。

野村发表报告表示,港铁(00066)上半年核心经营溢利年增长14%,高于该行预期,可见业务具有韧性。基于下半年较为保守的广告及零售市道前景,维持中期息0.25港元。港铁零售投资组合较具防守性,长线前景仍然稳固。该行上调港铁目标价,由53.5港元升至56.6港元,维持“买入”评级。该行指出,基于零售及交通上不明朗因素,调整港铁2019至2020年之租务收益预测至年同比下跌1%及持平,下调其2020年每股基础盈利预测8%,以反映不利因素,但相信明年开业的将军澳新商场入帐会对今年业绩有所弥补。

里昂发表报告指出,雅生活服务(03319)今年上半年的核心盈利年同比大增74.9%至5.47亿元人民币,优于集团早前的盈喜及该行预测15.4%。该行上调其今年至2021年的核心盈利预测分别6.3%、10.9%及10.2%,并上调对雅生活股份目标价,由18.9港元升至21港元,维持“买入”评级。该行表示,额外的惊喜是雅生活服务并购似乎已取得初步成功,集团开始受惠于内部重组,销售及行政开支比率下降。由于对现有业务及新产品的探索,以及对收购公司的渗透,预计雅生活强劲的社区增值服务增长将会继续。该行预期集团重点将转向自然增长,也会继续获得市场估值重评。

交银国际将信义光能(00968)目标价由4.8港元上调5.2%至5.05港元,重申“买入”评级。该行表示,信义光能业绩基本符合市场预期,上半年收入39.97亿港元,按年下降4.3%,纯利9.53亿港元,按年下降21.5%,业绩下降的主要原因是光伏玻璃均价同比下降,及马来西亚令吉兑港元汇率分别同比下降6%及4%,对业绩产生负面影响。基于中期业绩,该行调低公司2019年每股盈利预测4.6%至0.284港元。

(文章来源:财富动力网)

关键词:

审核:yj149

编辑:yj127

港元,该行,公司,预期,业绩