最被看好的十大港股:美银美林予汇丰目标价67.21港元

来源: 互联网

作者:佚名

摘要: 招商国际:维持北控水务(00371)“买入”评级上调目标价至5.65港元招商国际发布报告称,北控水务(00371)虽然新项目的获取面临日趋激烈和成熟的市场环境,但该行相信北控水务作为市场领导者将受益于

招商国际:维持北控水务(00371)“买入”评级 上调目标价至5.65港元

招商国际发布报告称,北控水务(00371)虽然新项目的获取面临日趋激烈和成熟的市场环境,但该行相信北控水务作为市场领导者将受益于其规模经济和项目执行能力,能够在水处理行业继续扩张。仍然看到东部和沿海地区拥有庞大的水处理需求,并且这些地区政府的支付能力稳定。北控水务对其400万吨/日的新增产能指引仍持乐观态度,因为公司除已锁定的160万吨/日新项目外,还有250万吨/日的潜在并购项目正在洽谈中。

该行称,19年上半年,公司在建水环境项目投资总额达370亿元人民币,其中重资产项目(传统)约占总数的41%,由于公司专注轻资产业务模式(如只需投入少于项目总投资10%的资本金),预计重资产项目占比长期还将持续下降。

该行表示,维持“买入”评级,上调目标价由5.30港元至5.65港元。

里昂:升敏实(00425)目标价至32.1港元 维持“买入”评级

里昂发布报告称,预计敏实集团(00425)本地销售于7-8月持续上升,付运量已见改善,海外订单也见增长。尽管2020年受新电池组产品拖累,毛利率似乎可维持稳定。虽然其股价自中期业绩后已升33%,但相信经营会持续改善,并支持股价继续向上。

该行称,集团资本性支出规模会按新订单计算,加上公司目标是维持净自由现金流入,因此资本性支出今年维持在20亿元人民币,不会显着增加。集团在中国以及海外产能分别占整体产能85%和15%,海外产能将会进一步提升,公司正致力提升自动化工序,改善墨西哥的厂房生产效率。

该行表示,上调集团2019/20/21年核心盈测2.8%、1.5%和1.7%,目标价由28.5港元升至32.1港元,维持“买入”评级,并列入汽车行业中长远推介股份。

里昂:重申新创建(00659)“买入”评级 降目标价至18港元

里昂发布报告称,预计新创建(00659)2019年全年调整后经常性盈利同比下跌11%至41亿港元,主要受设施管理、运输业务表现疲弱以及人民币贬值5%所拖累。该行估计公司派息有下行风险。

该行表示,将新创建2019-2021年经常性盈利预测下调1-2%,目标价由18.6港元降至18港元,基于股息率5.7%,意味股东回报达34%,重申“买入”评级。

汇丰:维持欧舒丹(00973)“买入”评级 降目标价至20港元

汇丰研究发表报告称,认为投资者普遍忽视了欧舒丹(00973) 收购英国高级护肤以及水疗品牌ELEMIS的效益,以及更强劲的核心增长。同时,在美国和香港受到宏观经济压力影响下,集团表现已相对具韧性。

该行称,欧舒丹将于下月23日公布截至9月底止上半财年销售表现,在固定汇率下预计有能力维持双位数增长,而首个财季则出现16%增长。

该行预计,在ELEMIS的带动下,其下半财年以及下财年表现将偏强,现价相等于2021年度(截至当年3月底止)预测市盈率近17倍,相对同业仍处合理水平,维持评级“买入”,并将目标价由21港元降至20港元。

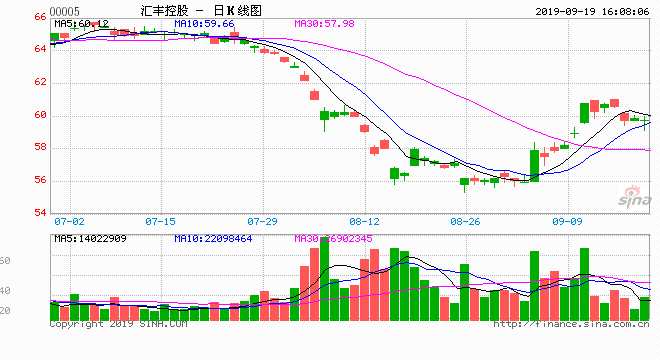

美银美林:重申汇丰控股(00005)“中性”评级 目标价67.21港元

美银美林发布报告称,认为汇丰控股(00005)盈利表现仍稳健,但增长幅度具挑战性。该行认为,访港旅客方面仍需要时间复苏,数量以及消费均受到重创。较高的香港银行同业拆息是带来强大抵消,而且存贷比例仅为34%。

该行认为,有关汇丰控股正考虑出售法国零售银行业务的报道是合理,又预期其美国零售银行业务亦有出售的可能性,将进一步降低经营成本。整体而言,该行预计今年收入同比增长率为3%,主要原因是环球银行及资本市场部的风险加权资产(RWA)下降,且派息比率有望维持在0.51美元的水平,但相信2020年将不会再有10亿美元的股份回购计划。

该行表示,目标价为67.21港元,重申“中性”评级。下调汇丰2019至2021年盈利预测,分别由0.68、0.68和0.69美元降至0.65、0.64及0.68美元。

国盛证券:新东方在线(01797)品牌用户教研核心优势显着 维持“买入”评级

国盛证券发布报告称,新东方在线(01797)2019财年公司大学业务营收6.31亿元,占比68.7%。大学板块盈利能力稳定且增速可观,毛利率在60-65%,净利率稳定在20%左右。展望2020财年,大学板块内各业务线战略重点进一步明确,产品定位全线升级。

该行称,2019财年K12业务营收1.59亿元,占比17.3%,其中K12大班营收1.02亿元、东方优播营收0.57亿元。截至2019财年,东方优播培训人次达23万,同增369%,已进驻63个城市,新增37个城市,未来三年计划每年新增50个进驻城市,到2022年完成200家以上的地级市覆盖。从经营模式来看,东方优播小班化的教学效果有效保证用户留存,低价到正价转化率接近20%,正价科对科续班率达70%,线下地推的获客方式使得获客成本远低于同行业水平,2019财年仅为16元/人次。公司于2019财年进行了组织架构及人才团队的全新调整,进一步明确K12班课及东方优播为并行重点、大学业务稳步发展的战略目标。

该行表示,长期看好K12在线市场的成长空间及背靠集团的竞争优势,维持“买入”评级。

国泰君安:维持北京首都机场(00694)“增持”评级 目标价10.68港元

国泰君安发布报告称,北京首都机场(00694)上半年跑道维护和重大任务保障,导致飞机起降架次和旅客吞吐量减少。但是出入境旅客吞吐量依然增长,占比提高一个百分点。下半年重大保障任务和转场分流将使交通流量继续承压,但转场航司的国际和地区航班占比偏低,出入境旅客吞吐量有望继续增长,预计出入境旅客占比将提升。

该行称,上半年首都机场免税店销售收入增长25%左右,3月中旬开始免税销售分成比例提高,推动首都机场国际零售业务收入增长66%。下半年分成比例提高的贡献消退,国际零售业务收入有赖于免税销售收入的增长。

为提高运行效率、完成重大任务保障,上半年修理与维护、运行服务、绿化及环卫等费用合计增速28%,预计下半年仍将较快增长。转场期间,驻场航司的布局调整和航站楼装修改造,将推动相关成本提升。所幸随着转场导致的交通流量下降,安保和运行服务等外包费用有望下降。

该行表示,维持“增持”评级,维持目标价10.68港元。

大华继显:维持澳优乳业(01717)“买入”评级 目标价16港元

大华继显发布报告称,澳优乳业(01717)成功并令人信服地反驳了8月份的主要卖空指控后,看到这家股价低廉的消费必需品公司的买入机会。其于具有吸引力行业中表现优异,使澳洲乳业成为婴幼儿配方奶粉领域的理想选择。

该行称,乳业股公布 2019 年上半年业绩符合预期,销售随着指引,而由于非经营因素的积极影响,净收益略微领先。 领导公司通过产品创新、品牌投资和渠道渗透继续赢得市场份额。 最近的原奶价格呈上升周期,意味着成本通胀上涨,但其他材料价格已下跌,加上混合升级可抵消牛奶价格上涨。

该行表示,对澳优乳业维持“买入”评级和目标价为16港元。

美银美林:华虹半导体首予中性评级 目标价16.5港元

美银美林发布报告称,华虹半导体是中国第二大晶圆制造厂,主要集中于生产8寸晶圆。虽然对其长远前景持保守态度,但公司是中国致力发展国内半导体供应链的受惠者。

该行称,一些会影响公司短期前景的不确定因素,指出从2至3年的上升周期开始,更高的库存、汽车和工业需求疲弱,以及加快转移至12寸晶圆产品,导致8寸晶圆厂的表现自上半年起开始下滑。

该行预期,下行周期将会再持续2至3个季度,使得华虹短期收入放缓。此外,在内地新涌现的代工厂,意味中期的竞争力将会增加。而公司新的12寸晶圆厂虽会收入增加,但或许在未来1至2年影响毛利率和现金流表现。

该行表示,公司目前的风险回报水平均衡,首次给予“中性”投资评级,目标价16.5港元。

中信证券:维持建筑行业强于大市评级 推荐【中国中铁(601390)、股吧】

9月18日国家发改委印发《关于加快推进铁路专用线建设的指导意见》(简称 “指导意见”),中信证券(600030,股吧)对此发表研报称,此次指导意见的出台带了诸多利好消息,维持建筑行业“强于大市”评级,建议投资者关注传统铁路建设央企及可参与区域铁路建设的地方国企,推荐中国中铁,并建议关注【中国铁建(601186)、股吧】、中国交建(601800,股吧)等。

中信证券认为,“指导意见”指出“调查港口、企业、物流园区铁路专用线建设需求”,并梳理了 2019-20 年先行实施的重点项目清单, 或为加强明年铁路项目储备的信号。

该行还称,指导意见提出“将全面开放专用线建设、运维市场,支持各主体以股权方式共同建设”,这一举措将拓宽铁路专用线建设的资金渠道、减轻对于财政的支出压力;专用线运营权的开放亦也将调动社会资本参与建设铁路专用线的积极性。

此外,中信表示,先行实施127个重点项目共 1586 公里,预计总投资额在1500亿左右,专用线的持续落地建设将助力明后年铁路投资保持强度规模。

中信另指出,在外部环境反复、内部经济增长压力尚存的背景下,基建仍为稳经济、稳增长重要手段,预计将继续加码,维持基建温和复苏判断。1-8月铁路投资同比+11%,全年预计将稳健增长。该行同时强调,2019 年铁路投资存在进一步加码可能,铁路仍为基建中相对较 优板块。

该行提及的风险因素包括:专用线建设落地进度不及预期、财政政策结构性发力不及预期。

关键词:

审核:yj136

编辑:yj127

该行,港元,维持,评级,目标