年报崩了、中报又崩了 港股“小茅台”维他奶怎么了

来源: 互联网

作者:佚名

摘要: 原标题:年报崩了、中报又崩了港股“小茅台”维他奶怎么了?周四港股比较悲催,指数一度跌了2%不说,还有两只股票跌了90%,一只是自导自演,一只是被做空了,双双停牌去了。还不止于此,周四港股小茅台又崩了

原标题:年报崩了、中报又崩了 港股“小茅台”维他奶怎么了?

原标题:年报崩了、中报又崩了 港股“小茅台”维他奶怎么了?

周四港股比较悲催,指数一度跌了2%不说,还有两只股票跌了90%,一只是自导自演,一只是被做空了,双双停牌去了。

还不止于此,周四港股小茅台又崩了:维他奶(345.HK)一度大跌12%,收跌7.69%。

为什么用“又”字呢?

因为今年6月的时候维他奶已经崩过一次了,到现在差不多半年时间,跌去了近40%。

8月份的时候,见过一个刚毕业的小鲜肉,小鲜肉洋洋洒洒给我谈了一遍维他奶,将巴菲特的各套理论说得一套一套的,好公司就要长期持有啊,巴拉巴拉的。他37抄的底,GOOD LUCK。

言归正转,还是谈谈维他奶怎么了。

财报的BUG

维他奶上一波崩是6月20日2018/2019财年年报发布,这次崩是2019/2020财年上半年业绩发布。可见,崩的直接导火索是财报出了幺蛾子。

最新的中期业绩显示,2019/2020财年上半年实现营收46.84亿港币,同比增长5.31%,经营利润同比增长1.12%。当然,这个里面有人民币的因素,维他奶现在的业务一大部分在大陆,用人民币结算,但财报是港币。如果撇除人民币贬值因素,上半年营收同比增长9%,经营利润同比增长5%。

最新的中期业绩显示,2019/2020财年上半年实现营收46.84亿港币,同比增长5.31%,经营利润同比增长1.12%。当然,这个里面有人民币的因素,维他奶现在的业务一大部分在大陆,用人民币结算,但财报是港币。如果撇除人民币贬值因素,上半年营收同比增长9%,经营利润同比增长5%。

当然,不管怎么样,这个增速较去年已经是大幅放缓了。

其实维他奶的增长放缓是2018/2019财年下半年就出现了,2018/2019财年下半年营收30.78亿港币,同比增长9.19%,较上半年的22%已经是大幅放缓。

不过,就这个增速放缓,按理来说是剁不了维他奶什么的,因为它过去业绩增速一直不咋地。

不过,就这个增速放缓,按理来说是剁不了维他奶什么的,因为它过去业绩增速一直不咋地。

所以来把维他奶的业务再拆一下,产品没什么好拆的,主要是地区。维他奶业务主要在大陆和香港,澳洲和新加坡卖了点豆腐加饮品,不是当下看好维他奶的主逻辑,先忽略不计。那么业绩不好,是因为香港事件的原因吗?

请看下面的半年业绩图。可以看到,港澳的业务早就碰到天花板了,这些年基本没有增长了。这点好理解,去过香港的人就知道,维他奶对香港的渠道渗透是有多厉害,而香港就700万人,已经喝到顶了。2019/2020财年上半年数据,港澳实现营收11.37亿,同比下降0.09%。这确实不大好看,但不是杀维他奶的主逻辑。

主逻辑是大陆业务的放缓。最新财报数据显示,大陆地区实现营收32.44亿,同比增长8.42%,这较2018/2019财年下半年的12.98%增速进一步放缓。而在此前的三个半年(即2017/2018财年上下半年,2018/2019财年上半年),维他奶分别增长了39%、38%和32%。

主逻辑是大陆业务的放缓。最新财报数据显示,大陆地区实现营收32.44亿,同比增长8.42%,这较2018/2019财年下半年的12.98%增速进一步放缓。而在此前的三个半年(即2017/2018财年上下半年,2018/2019财年上半年),维他奶分别增长了39%、38%和32%。

香港700万人,大陆14亿人,这想想就令人心动,正是这份心动,在30%+的增速不断验证下,撑起了让人难以置信的估值。

香港700万人,大陆14亿人,这想想就令人心动,正是这份心动,在30%+的增速不断验证下,撑起了让人难以置信的估值。

但当这条逻辑得不到短期数据验证的时候,杀估值也就随之而来。

无法安放的估值

在维他奶6月份崩盘前,其估值一度到达了令人窒息的72倍,A股的酱油都要望其项背。

维他奶的估值基本是随着大陆业务的放量开始的,第一次是2011年开始,维他奶的估值从20倍抬到30倍左右,鉴于大陆的成长性,食品饮料企业的利润稳健性和良好的现金流,30倍的估值还可以接受。

但第二次估值抬升就看不明白了,就是2018年以来的这波,无视大盘各种各样的鬼故事,伴随大陆业绩持续30%+的增速,维他奶的估值抬到了70倍。

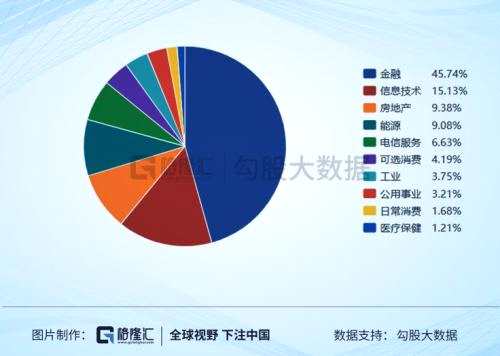

这里插播一句,很多人老是说港股价值洼地,这恐怕是真的对港股有什么误解。恒生指数不到10倍的估值,只是因为指数结构导致的。便宜的银行地产占了大头,信息技术表面上看占了15.13%,其实只是因为香港捡到了腾讯。

这里插播一句,很多人老是说港股价值洼地,这恐怕是真的对港股有什么误解。恒生指数不到10倍的估值,只是因为指数结构导致的。便宜的银行地产占了大头,信息技术表面上看占了15.13%,其实只是因为香港捡到了腾讯。

从维他奶等一众股票的估值可以看出,港股其实真没有想象的便宜。而维他奶更是贵出了天际。

从维他奶等一众股票的估值可以看出,港股其实真没有想象的便宜。而维他奶更是贵出了天际。

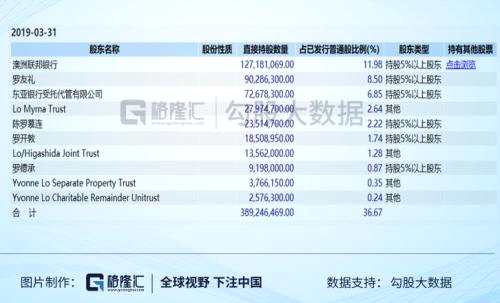

有一点是我一直想不明白的,那就是维他奶的股权其实是相当分散的。明面上看,第一大股东是澳洲联邦银行,澳大利亚四大银行之一,它持有11.98%,一直在减持。然后就是罗氏家族,截至到2019年3月31日,没有增持和减持。

维他奶这家公司算比较正,我觉得暗面下通过自己人大量持有股份的可能性比较低。这样一来,维他奶的股价被控盘操纵的可能性很低。港股有些股票估值也很夸张,还可以找到高度控盘的理由,但维他奶似乎真的找不到。

维他奶这家公司算比较正,我觉得暗面下通过自己人大量持有股份的可能性比较低。这样一来,维他奶的股价被控盘操纵的可能性很低。港股有些股票估值也很夸张,还可以找到高度控盘的理由,但维他奶似乎真的找不到。

所以,想不明白,为什么维他奶的估值可以堆这么高。它的确定性确实很高,但为这个确定性付出的溢价似乎是过于高了。所以,到底是谁在买呢?

当然,谁当了冤大头这个问题不重要了,杀估值的逻辑已经开始。当前维他奶的估值还有46倍,杀估值恐怕还远没结束。

什么时候抄底维他奶

那位小鲜肉不知道后面有没有卖掉,我猜大概率是没有的,那恐怕就要套很长时间了,不过,他讲的有些东西我是认可的,我相信他也会解套的。

投资食品饮料,主要看三力,品牌力、产品力和渠道力。关于维他奶的这三力之前的文章都分析过了,不多提。

所以,对于维他奶的未来,我觉得问题不大,确定性比较高,现在的毛病就是估值,中国区业务增速没恢复前,估值杀回30倍是相当可能的,甚至30倍以下。

关于维他奶的中国区业绩增速掉这么厉害,管理层的说法是去年增长强劲(也即去年基数高)和市场竞争激烈。

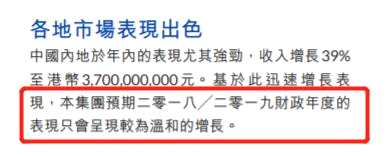

其实在2017/2018财年年报上,公司管理层就提到了考虑2017/2018财年中国表现如此强劲,料2018/2019财年将表现温和(这里也可以看到维他奶的管理层比较保守,不盲目追求扩张速度)。

不过没想到2018/2019财年上半年中国区仍然录得了32%的增长,算是超市场预期(这或许也是市场如此兴奋,推高估值的原因)。所以,现在管理层甩锅给基数高,也说得过去。

不过没想到2018/2019财年上半年中国区仍然录得了32%的增长,算是超市场预期(这或许也是市场如此兴奋,推高估值的原因)。所以,现在管理层甩锅给基数高,也说得过去。

2018/2019财年下半年中国区只增长了12.98%,基数已经放下来了,这对比的期间就是接下来的2019/2020财年年报,这是一个可以关注的时间点,当然,主要还是要看估值杀到了哪。

另外,还有一条线索可以关注。

维他奶在中国的扩张是非常慢的(这又是维他奶管理层保守,不冒进的一个表现),1994年大陆的第一个厂深圳厂投产,这个厂最早更可能是满足香港的消费。

1998年上海厂投产,2011年佛山厂投产,大陆的业务量才真正开始起飞,增速不断上行,但到2016年大陆增速放下来了(2015年9月30日-2016年3月31日增速放缓至15.12%,2016年3月31日-2016年9月30日增速进一步放缓至7.01%),或许是受产能限制。

然后2016年武汉厂投产,伴随的是增速重新上行。公司正在筹建的东莞厂预计2021年4月前投产,或许会为新一轮的放量助力。

pictureIds

关键词:

审核:yj115

编辑:yj127

维他奶,估值