十三五中医药科技规划10月底有望发布 五股受提振蓄势待发

摘要: 同仁堂:发展势头平稳,子公司业绩靓丽 马应龙:整体增速有提高,定位肛肠健康方案提供商 东阿阿胶:二季度业绩回暖,全年有望保持稳定增长 片仔癀:销售投入加大,主导产品持续增长 华润三九:收购圣火药业,丰富产品线布局

同仁堂

同仁堂:发展势头平稳,子公司业绩靓丽

同仁堂 600085

研究机构:长江证券 分析师:刘舒畅 撰写日期:2016-08-30

报告要点

事件描述

同仁堂发布2016年半年报:实现营业收入63.85亿元,同比增长12.15%;归属于上市公司股东的净利润5.63亿元,同比增长14.94%,EPS为0.41元;扣非净利润5.55亿元,同比增长13.73%。

事件评论

二季度增长加速,期间费用控制良好:上半年公司收入增长12%,净利润增长15%;其中二季度收入31.28亿,增长19%,净利润3亿,增长20%。经营性现金流净额6.67亿,增长13%,经营质量良好。综合毛利率提高0.21个百分点,预计和产品结构优化有关;销售费率提高0.15百分点,管理费率减少0.35个百分点,财务费率基本持平。

工业势头平稳,毛利率小幅提升:上半年医药工业收入42.34亿,同比增长12%,毛利率增加1.41个百分点;其中前五名产品(安宫牛黄、六味地黄、阿胶、同仁牛黄清心及同仁大活络系列)收入17.98亿,同比增长23%,在工业中的占比由去年上半年的39%提升至今年的42%。医药商业收入28.06亿,同比增长13%,净利润增速在6%左右。

母公司稳健,科技、国药业绩靓丽:(1)同仁堂股份:收入14.56亿,同比增长7%,净利润4.13亿,同比增长7%,搬迁影响逐步消除。上半年主力品种收入平均增速超过10%,潜力品种巴戟天寡糖销售额过千万。(2)同仁堂科技:收入27.08亿,同比增长15%,净利润5.7亿,同比增长23%。主导品种中,阿胶系列同比增长12%,同仁堂唐山食品车间已投产,将有效提升阿胶系列的供应能力;六味地黄丸系列增长14%,金匮肾气丸系列增长43%,牛黄解毒片系列增长24%,西黄丸系列同比增长22%,感冒清热颗粒系列增长19%。(3)同仁堂国药:收入4.56亿,同比增长19%,净利润2.01亿,同比增长39%,其中香港市场收入增速12%,大陆市场增速29%。截至6月底,国药共开设了62个零售终端,覆盖19个国家和地区;今年5月,国药在温哥华开设了第一家医疗中心,积极拓展北美市场。

维持“买入”评级:公司品牌价值巨大,产品储备丰富,营销和管理体系有望持续改善。公司是“健康中国2030”和中医药十三五规划受益标的之一,长期看好。预计2016-2018年EPS分别为0.74、0.87、1.03元,对应PE分别为42X、35X和30X,维持“买入”评级。

风险提示:中药材价格上涨;营销调整不达预期

十三五中医药科技规划望10月底发布同仁堂:发展势头平稳,子公司业绩靓丽马应龙:整体增速有提高,定位肛肠健康方案提供商东阿阿胶:二季度业绩回暖,全年有望保持稳定增长片仔癀:销售投入加大,主导产品持续增长华润三九:收购圣火药业,丰富产品线布局

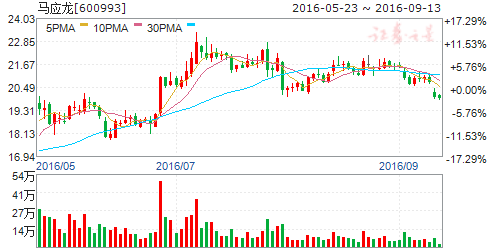

马应龙

马应龙:整体增速有提高,定位肛肠健康方案提供商

马应龙 600993

研究机构:西南证券 分析师:朱国广,施跃 撰写日期:2016-08-30

业绩总结:公司发布2016年中报,实现营收9.5亿元(+13.1%)、归母净利润1.6亿元(+10.1%)、扣非后归母净利润1.4亿元(+11.8%)。

整体增速略有提高,医院诊疗收入提升较快。(1)单季度来看,2016Q2实现营收4.7亿元(+14.6%)、归母净利润7801万元(+11.6%),同比增速略有提升;(2)分业务来看,医药工业实现收入4.5亿元(+8.2%),医药流通实现收入4.4亿元(+13.9%),医院诊疗实现收入6791万元(+28.8%),医院诊疗收入提升较快,主要系门诊收入增长所致;(3)分产品来看,公司主导品种肛肠治痔类产品实现营业收入3.4亿元(+4.1%),增速基本保持平稳;(4)部分品种毛利率略有下滑,整体基本保持稳定。

转型升级促发展,明确肛肠健康方案提供商战略新定位。(1)公司聚焦肛肠及下消化道领域,深耕利基市场,在痔疮药品零售市场销售量的占有率高达48%,稳居肛肠治痔领域领导品牌;(2)当前公司肛肠及下消化道类产品生产剂型范围已涵盖膏、栓、中药饮片、口服、片剂、洗剂等,公司15个品种入选国家基药目录,其中马应龙麝香痔疮膏为基药独家品种,27个品种进入国家医保目录,其中马应龙麝香痔疮膏、麝香痔疮栓、龙珠软膏、八宝眼膏是独家品种;(3)公司在继续坚持以肛肠及下消化道领域为核心定位的同时,积极构建商业生态链,由传统药品生产企业向肛肠健康方案提供商转型升级,提高产品附加值。

医疗服务板块发展迅速,诊疗产业布局加快。(1)公司发挥马应龙直营专科医院的基地作用,辐射周边地、县级市,强化品牌经营和终端渗透,共建马应龙肛肠诊疗中心,目前已与山东、河北、吉林、河南、黑龙江等地10家基层医疗单位签订合作协议;(2)互联网医疗加速发展,马应龙健康云不断优化,平台价值初步展现;直营医院业务持续增长。

盈利预测与投资建议。预计2016-2018年每股收益分别为0.57元、0.61元和0.65元,对应PE分别为38倍、35倍、33倍。我们认为:公司作为肛肠健康领域绝对龙头,当前正积极推进医疗服务与互联网医疗建设。鉴于公司主营业务保持稳定增长,毛利率水平较高,后期医疗服务与互联网医疗业务若顺利推进将打开公司估值天花板,维持“买入”评级。

风险提示:医疗服务与互联网业务或推进缓慢;主要品种或面临降价压力。

十三五中医药科技规划望10月底发布同仁堂:发展势头平稳,子公司业绩靓丽马应龙:整体增速有提高,定位肛肠健康方案提供商东阿阿胶:二季度业绩回暖,全年有望保持稳定增长片仔癀:销售投入加大,主导产品持续增长华润三九:收购圣火药业,丰富产品线布局

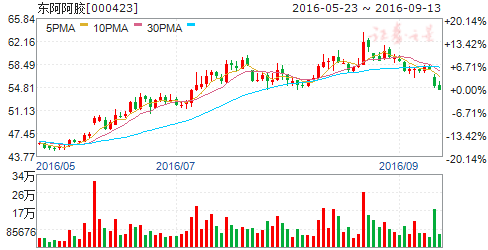

东阿阿胶

东阿阿胶:二季度业绩回暖,全年有望保持稳定增长

东阿阿胶 000423

研究机构:财富证券 分析师:汤佩徽 撰写日期:2016-08-19

事件:公司发布2016年半年报,上半年实现收入26.74亿元,同比增长4.99%;归属上市公司股东净利润为7.94亿元,同比增长9.83%;每股收益为1.27元。

投资要点

去年年底产品提价对终端销售不利影响在逐步消除,二季度净利润增速大幅提升。分季度来看,公司Q1实现收入14.8亿元,同比增长3.6%;净利润5.4亿元,同比增长3.5%。Q2收入11.9亿元,同比增长6.8%;净利润2.8亿元,同比增长15.7%。由此可见,Q1受到2015年底产品提价影响,业绩增速有所回落,Q2净利润增速大幅提升显示这一不利影响在逐渐消除,终端接受度在回暖。从业务来看,公司医药工业收入24.17亿元,同比增长7.35%;医药商业1.05亿元,大幅下降37.92%,主要是公司中药材贸易业务规模下降。从产品来看,阿胶系列产品收入22.7亿元,同比增长7.48%,其中阿胶块收入增速与去年相比基本持平,复方阿胶浆受益回归城市市场和OTC渠道,预计实现30%以上的增长,桃花姬销售延续过往销售态势,预计保持30%左右的增长。从财务指标来看,上半年毛利率整体为69%,提高3.81个百分点,其中阿胶系列产品毛利率达到75.98%,提升3.72个百分点;公司整体费用率为31.03%,提高1.74个百分点,其中销售费用率为24.08%,提高1.53个百分点;经营活动产生的现金流净流出9.09亿元,主要是采购原料支付现金增加及销售收到银行承兑汇票增加所致。

股东和管理层持续增持,彰显公司未来发展信心。华润医药投资有限公司在2016年4月20日至5月5日通过二级市场增持3047.611万股,占总股本的4.66%,预计增持均价约为45元;同时公司高管通过资管计划增持股份264.7978万股,均价为46.31元,资金来源为自筹资金和银行结构化融资。高管持股一方面是兑现股灾期间的承诺,而通过杠杆资金进行增持充分彰显对公司未来发展的信心。

盈利预测与投资评级。预计公司2016-2017年EPS分别为2.87元和3.34元,对应目前股价PE为20倍和17.6倍。公司品牌优势明显,拥有稳定的核心客户群,去年年底产品提价对终端销售影响逐步消除,全年业绩保持稳定增长;股东和高管双双增持充分彰显公司未来发展的信心;参考申万中药子行业2016年预测平均估值,给予公司估值20-22X,合理价格为57-63元,维持“推荐”评级。

风险提示。原材料价格大幅波动、产品提价终端消化不及预期以及行业竞争恶化。

十三五中医药科技规划望10月底发布同仁堂:发展势头平稳,子公司业绩靓丽马应龙:整体增速有提高,定位肛肠健康方案提供商东阿阿胶:二季度业绩回暖,全年有望保持稳定增长片仔癀:销售投入加大,主导产品持续增长华润三九:收购圣火药业,丰富产品线布局

片仔癀

片仔癀:销售投入加大,主导产品持续增长

片仔癀 600436

研究机构:西南证券 分析师:朱国广,何治力 撰写日期:2016-08-02

财务概况:公司2016年上半年营业收入、扣非净利润分别约为9.6亿元、3亿元,同比增长分别为18%、21%;2016Q2公司营业收入、扣非净利润分别约为4.9亿元、1.6亿元,同比增长分别为13%、17%。

主导产品片仔癀系列持续增长,预计提价影响将在下半年显现。2016年上半年营业收入约为9.6亿元,同比增长18%,主要原因为销售力度加大及并表因素影响。从业务划分的角度来看,药品、日用品及化妆品、食品业务的收入增速分别为15.5%、30%、-75%;从公司划分的角度来看,母公司收入约为5.5亿元,同比增长25%,可见主导产品片仔癀仍持续较快增长,普药系列增速较慢;子公司片仔癀医药公司收入约为2.2亿元,同比下滑约30%;子公司片仔癀化妆品公司收入约为0.72亿元,同比下滑约4%;期间内新增宏仁收入并表约0.54亿元,也拉动公司收入增长。2016年上半年公司扣非净利润为3亿元,同比增长约21%,快于收入增速约3个百分点,主要原因是受药品销售业务毛利率提升,以及日化系列收入占比提升影响,上半年公司毛利率约为59%,提升约6个百分点。如从单季度情况来看,2016Q2公司营业收入、扣非净利润同比增长分别为13%、17%,仍维持高于行业水平的业绩增速。公司已经公告主导产品提价,我们预计将利好公司下半年业绩增长。

原材料稀缺具备涨价潜力,补充营销短板迎来持续成长。1)片仔癀处方属于国家级绝密配方,是允许使用天然麝香的少数药品之一。公司的天然麝香在四川和陕西有生产基地;而牛黄是在全世界收购,且保证品质是在特级以上。由于片仔癀系列产品具有独家稀缺性、原材料限制等因素,使得公司产品具有涨价属性。公司已经公告其主导产品片仔癀国内价格调整,市场零售价调整从460元/粒上调到500元/粒,我们预计其出厂价及终端价仍有上调空间;2)片仔癀系列多为OTC品种,由于产品稀缺性和疗效优势明显,在零售药店销售较好。

公司加强与知名连锁合作,推进体验馆(已有40余家)、国药堂、药品专柜等模式,探索“互联网+”,预计全年电商收入增长50%;3)巩固分销、零售市场,同时以参与招标模式布局医院终端。公司投资的厦门宏仁主要针对药店和流通市场;且和上海家化合作,将大力推广日化产品。已经公告设立片仔癀上海家化口腔护理公司,拓展口腔护理业务;和银之杰合作,发展电商销售,都是对销售的有力补充。我们认为大健康产品对公司收入提升贡献较大,预计2016年大健康产品收入或超过3亿元。

盈利预测及估值。预计公司2016-2018年EPS分别为1.05元、1.40元、1.75元,对应市盈率分别为50倍、37倍、30倍,我们认为随着公司在营销领域不断加强,以日渐深入的OTC品牌推广带动大健康系列销售,参与设立并购基金外延预期强烈,维持“买入”评级。

风险提示:原材料价格或大幅波动风险、大健康推进或低于预期、产品提价对业绩的影响或低于预期。

十三五中医药科技规划望10月底发布同仁堂:发展势头平稳,子公司业绩靓丽马应龙:整体增速有提高,定位肛肠健康方案提供商东阿阿胶:二季度业绩回暖,全年有望保持稳定增长片仔癀:销售投入加大,主导产品持续增长华润三九:收购圣火药业,丰富产品线布局

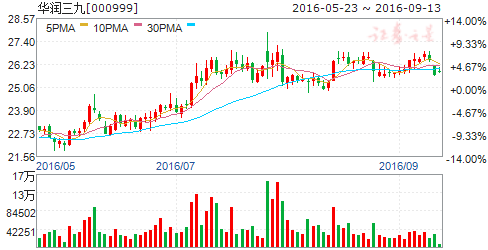

华润三九

华润三九:收购圣火药业,丰富产品线布局

华润三九 000999

研究机构:西南证券 分析师:朱国广,何治力 撰写日期:2016-07-28

投资要点

事件:公司公告拟现金收购蓝氏国际医药投资有限公司等6家公司持有的圣火药业集团100%股权,作价18.9亿元。该收购目前已过董事会。

圣火药业现金流状况良好,将显著增厚公司利润。圣火药业以生产、销售口服心脑血管药物为主,主要产品包括血塞通软胶囊和黄藤素软胶囊。2015年圣火医药实现收入4.65亿元,净利润9753万元,承诺2016-2018年目标利润分别为1亿元、1.2亿元和超过2017年目标利润,将显著增厚公司利润;l此次收购协同效应显著,公司大健康产业又进一步。1)从产品来看:其中“理洫王”牌血塞通软胶囊竞争格局良好,目前仅圣火药业和昆药集团生产,收购后可与公司参附注射液等品种形成互补,充分整合心脑血管领域资源,发挥公司专业化学术推广优势;2)从渠道来看:圣火药业在探索处方药产品零售药店渠道销售模式(OTX)、寻求渠道创新协同方面有一定基础,其血塞通软胶囊符合慢病管理需要,临床和零售协同较好,已在云南、重庆等地具有较好的实践经验,未来可与公司的终端优势、品牌化结合,共同促进公司大健康产业发展。

公司为品牌中药龙头,看好长期发展。公司是华润旗下OTC和处方中药平台,品种丰富,致力成为“自我诊疗引领者”与“中药价值创造者”。在OTC领域,公司已连续三年位居中国非处方药生产企业综合排名第一名,其999品牌多次位居中国中药口碑前列,产品渠道多样,已完成全国布局;在处方药领域,公司产品覆盖心脑血管、肿瘤、消化系统、骨科、儿科等领域,核心品种参附注射液、参麦注射液等市场表现优秀;此外,公司还是中药配方颗粒的先行者,为试点生产企业之一,生产640中单味配方颗粒品种。

盈利预测与投资建议。预计2016-2018年EPS分别为1.37元、1.63元、1.84元,对应PE分别为19倍、16倍、14倍。公司品种丰富、渠道多样,看好公司在品牌中药领域的后续发展,首次覆盖给予“买入”评级。

风险提示:药品降价风险,收购进度或不及预期风险。

十三五,中医药,科技,规划,10,月底,有望,发布,五股,蓄势待发