2020年全球电动车市场占有率预计增15倍 五股前景看好可布局

摘要: 欣旺达:3C锂电业务快速增长,新兴业务多点开花 银河电子:业绩符合预期,军工、机顶盒业务快速增长 圣阳股份:铅炭技术优势凸显,三驾马车并驾齐驱 骆驼股份:毛利率提升,看点仍在新能源和服务 宇通客车:行业龙头地位稳固,看好全年业绩增长

欣旺达

欣旺达:3C锂电业务快速增长,新兴业务多点开花

欣旺达 300207

研究机构:广发证券 分析师:许兴军,王亮 撰写日期:2016-08-29

核心观点:

净利润持续快速增长,盈利能力显著提升。

2016年上半年,公司实现营业收入30.8亿元,比去年同期增长14.65%;归属于母公司股东净利润1.47亿元,比去年同期增长51.04%。其中,2Q15单季度实现营业收入18.65亿元,同比增长11.54%;归属母公司股东净利润1.04亿元,同比增长36.48%。公司实现了净利润的快速增长,反映出公司盈利能力的显著提升,延续了快速增长的势头。

3C锂电业务稳步发展,未来仍具备很大发展空间。

公司3C锂离子电池模组业务保持了稳定增长,在保持与国际大客户合作良好的同时,公司已成为华为、vivo、OPPO等国内一线移动终端厂商的主要供应商。笔记本电脑方面,随着笔记本电脑由传统的18650电池向锂聚合物电池转换,公司笔记本电脑锂电池业务实现快速增长,未来成长空间巨大。

新兴锂电池业务全面布局,有望成为公司成长新动力。

随着公司VR&穿戴设备业务的快速发展,公司2016年成立了VR&穿戴事业部长培育了新的利润增长点。公司储能系统类、智能制造类业务经过前期布局,2015年开始贡献部分营收,如今已成为公司的重点发展领域,成为消费类、动力类锂电池外新的成长动力。

盈利预测。

公司整体业务布局合理,增长动能持续:公司3C锂电业务仍保持快速发展,今明两年业绩有保障;动力电池业务稳步推进,储能领域积极布局,在新兴锂电池(如VR、无人机锂电池等)等领域亦加速发展。公司加速打造锂电平台型企业,将助推公司业绩与估值双升。我们预计公司16~18年EPS分别为0.79/1.15/1.60元。我们看好公司未来发展,给予公司“买入”评级。

风险提示。

原材料价格上涨的风险;竞争加剧导致盈利能力下滑的风险;动力及储能电池发展不及预期的风险。

2020年全球电动车市场占有率预计增15倍欣旺达:3C锂电业务快速增长,新兴业务多点开花银河电子:业绩符合预期,军工、机顶盒业务快速增长圣阳股份:铅炭技术优势凸显,三驾马车并驾齐驱骆驼股份:毛利率提升,看点仍在新能源和服务宇通客车:行业龙头地位稳固,看好全年业绩增长

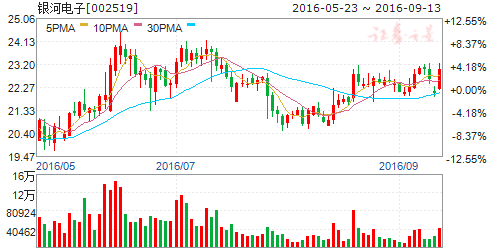

银河电子

银河电子:业绩符合预期,军工、机顶盒业务快速增长

银河电子 002519

研究机构:广发证券 分析师:陈子坤,胡正洋,真怡 撰写日期:2016-08-23

公司2016 年上半年实现营业收入10.09亿元(+59.72%),归母净利润1.48亿元(+58.35%),EPS 0.26元。

核心观点:

主营业务增长推动公司业绩快速上升。业绩快速增长主要受益于福建骏鹏并表以及公司三大主营业务收入稳健增长,其中数字机顶盒和智能机电产品营收同比增长31.58%和70.31%;新能源汽车业务增速低于预期,毛利率大幅下降。

运营商设备需求放量,国防建设持续发展,两大业务超预期增长。随着三网融合推进,电信运营商IPTV和互联网电视运营商的OTT互联网设备需求放量,机顶盒业务实现超预期增长,预计全年有望保持快速增长趋势。同智机电受益于国防建设需求继续稳步增长,进一步扩充了产品研发品种和规模,预计全年军品业务有望维持30%以上增速。

新能源行业增速低于预期,利润率大幅下降。上半年新能源汽车行业受“骗补”等因素影响导致行业增速低于预期,洛阳嘉盛电源业务收入小幅增长,毛利率由15年的54%大幅下滑至43%。我们预计,下半年随着骗补调查结束及相关政策落地有望带动洛阳嘉盛电源业绩增长。

定增有望于下半年完成。公司公告非公开发行15.2亿元用于新能源汽车关键部件、智能机电设备及管理系统产业化项目等,其中公司控股股东、高管等以及中兵资产与南方资产参与认购。公司非公开发行已于7月16日过会,我们预计下半年有望完成。

盈利预测及投资建议。我们预计公司2016-18年EPS为0.67/0.88/1.10元。若考虑公司非公开发行于2016年完成,则2016-18年EPS为0.56/0.74/0.92元。我们看好同智机电在军工领域的持续快速发展,以及公司新能源汽车业务的巨大潜力,维持公司“买入”评级。

风险提示:产品毛利率下滑,新能源汽车行业增速低于预期。

2020年全球电动车市场占有率预计增15倍欣旺达:3C锂电业务快速增长,新兴业务多点开花银河电子:业绩符合预期,军工、机顶盒业务快速增长圣阳股份:铅炭技术优势凸显,三驾马车并驾齐驱骆驼股份:毛利率提升,看点仍在新能源和服务宇通客车:行业龙头地位稳固,看好全年业绩增长

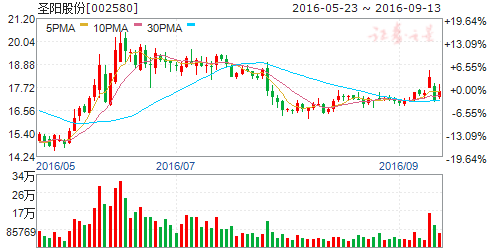

圣阳股份

圣阳股份:铅炭技术优势凸显,三驾马车并驾齐驱

圣阳股份 002580

研究机构:西南证券 分析师:黄仕川 撰写日期:2016-06-15

铅炭电池技术先行者,深耕储能产业必将率先受益:政策推动下,我国储能产业迎来风口,前景广阔。公司作为中国储能产业最具影响力企业,从90年代就开始了新能源市场的积极探索,致力于成为储能系统解决方案的领导者。公司与日本古河电池株式会社凭借先进的铅炭技术共同研发具有国际领先水平FCP铅炭电池产品,不仅具有环保安全、循环寿命70%D0D提高到了4200次以上、15年的超长寿命等优质性能,同时度电成本大幅度降至约0.5元的水平,逼近抽水蓄能,突破了制约储能产业发展的成本瓶颈,毛利率则远高于传统产品,具有较强的盈利空间。随着储能系统的规模化应用,公司FCP铅碳电池在规模化生产的基础上有望把度电成本降至0.4元以下,对推动我国储能产业发展具有重要意义。

新能源汽车推动动力电池需求旺盛:2015年我国新能源汽车加速爆发。公司不断深入低速电动车市场及其他细分市场,紧抓机遇加大了锂电投资力度,聚焦物流车、平衡车等市场快速发展机遇。动力电池作为电动汽车三大核心部件之一,占据着整个电动汽车的大部分成本,因此,电动汽车的快速发展必将为锂离子动力电池在2016年带来巨大的市场。

盈利预测与估值:预计公司2016-2018年EPS分别为0.33元、0.47元、0.72元,对应的动态PE分别为49倍、34倍和23倍。公司手握先进的FCP铅炭电池具有超长循环寿命、0.5元度电成本等优势,在储能领域将飞速发展。我们看好公司未来发展前景,首次覆盖,给予“增持”评级。

风险提示:储能调峰补贴不能按时发放等风险。

2020年全球电动车市场占有率预计增15倍欣旺达:3C锂电业务快速增长,新兴业务多点开花银河电子:业绩符合预期,军工、机顶盒业务快速增长圣阳股份:铅炭技术优势凸显,三驾马车并驾齐驱骆驼股份:毛利率提升,看点仍在新能源和服务宇通客车:行业龙头地位稳固,看好全年业绩增长

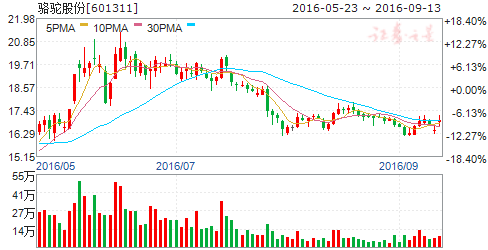

骆驼股份

骆驼股份:毛利率提升,看点仍在新能源和服务

骆驼股份 601311

研究机构:信达证券 分析师:郭荆璞,刘强 撰写日期:2016-08-04

蓄电池毛利率提升,营业税金同比大幅增加。公司2016年上半年完成蓄电池产量961.11万KVAH,同比增长13.91%。

蓄电池业务实现营业收入24.74亿元,同比增长6.54%,毛利润5.98亿元,同比增长22.53%,毛利率为24.16%,相比上年同期增加3.15个百分点,其中启动电池毛利率为24.48%,同比增加2.61个百分点,牵引电池毛利率为17.29%,同比增加14.16个百分点,降本增效效果显著。由于2016年,国家针对铅蓄电池行业征收4%的产品消费税,致使公司上半年营业税金及附加高达1.11亿元,同比大幅增长855.11%,占公司上半年营业收入的4.50%,归母净利润的57.28%,严重拖累了公司业绩,但对净利润的影响5、6月份已经大大降低。

供给端未来有望收缩,铅回收业务进一步提升盈利能力。受益于国家供给侧改革和消费税政策,铅酸电池中小厂家有望逐步被淘汰或整合,供给端有望收缩;而公司已经利用自身优势以及并购进行全国布局,起动电池市占率有望持续提升(未来有望达到30%),这将进一步提升公司定价能力。铅回收方面:公司拟在全国多点布局废旧铅酸蓄电池回收工厂(华中地区10万吨项目已经拿到许可证,华南地区预计2016年底建完),形成生产--销售--回收--再生--生产再利用的循环经济模式,这将进一步降低公司生产成本,并创造新的利润增长点。

新能源业务逐步落地,未来发展空间巨大。公司以“三电+租赁”的商业模式,全面布局新能源汽车领域。公司起停电池(相当于微混新能源汽车电池)已逐步打开空间;锂离子动力电池强势布局:正在建设年产7亿Wh动力型锂离子电池项目;公司通过收购襄阳宇清传动完善新能源汽车电机电控产业链;同时通过融资租赁进入新能源汽车整车行业,与动力电池、电机电控业务产生协同效应。我们预计,未来几年,新能源汽车行业较好的成长性将带动公司新业务发展并贡献较大增量的业绩。

公司从制造向服务转型,拓展销售渠道和后服务市场。公司以电池销售渠道为依托建立电子商务平台,从传统制造业转变为汽车起动用电池综合服务商+适度的汽车后市场服务商,转型成功后公司将成为基于互联网平台的涵盖“起动用铅酸蓄电池生产+回收”和“新能源电池生产+新能源汽车租赁”业务的汽车后市场综合服务提供商。目前,公司的电子商务公司-骆驼汽车配件电子商务有限公司设立完成,电子商务服务平台实现上线;公司拟通过线上平台统一推广,帮助门店获取订单,实现门店被动等待销售向“线上订单---上门服务---废旧回收”模式的转换,完成O2O闭环。

盈利预测及评级:根据公司的最新销售情况和营业税征收情况,我们对盈利预测稍作调整,按照公司最新股本8.48亿股计算,预计公司16年、17年、18年EPS分别为0.75(下调25.74%)、0.90(下调25%)、1.03元(下调25.90%),对应8月3日收盘价(16.60元)的市盈率分别为22、18和16倍,考虑到公司新能源和服务业务未来具有较大发展空间,维持“买入”评级。

2020年全球电动车市场占有率预计增15倍欣旺达:3C锂电业务快速增长,新兴业务多点开花银河电子:业绩符合预期,军工、机顶盒业务快速增长圣阳股份:铅炭技术优势凸显,三驾马车并驾齐驱骆驼股份:毛利率提升,看点仍在新能源和服务宇通客车:行业龙头地位稳固,看好全年业绩增长

宇通客车

宇通客车:行业龙头地位稳固,看好全年业绩增长

宇通客车 600066

研究机构:财富证券 分析师:龙靓 撰写日期:2016-08-29

事件:公司发布半年报,上半年实现营业收入132.68亿元,同比增长27.73%;归属于上市公司股东净利润12.35亿元,同比增长37.79%;基本每股收益0.56元。

投资要点

客车销售实现平稳较快增长,业绩增速符合预期。2016年1-6月,公司累计销售客车29768辆,同比增长23.63%;同时期内,国内客车累计销量为25.38万辆,同比下降9.48%,从而公司销售表现出超行业的逆势增长态势。主要原因包括:一方面公司紧抓新能源市场机会,产品销量实现快速增长,增幅高于行业平均水平;另一方面公司通过深耕传统市场,品牌效应不断增强,客车市占率处于行业第一位。从整体上看,公司上半年销售呈平稳较快增长趋势,半年报业绩符合预期。

产品产销随行就市,毛利率位居行业前列。2016年1-6月,公司累计生产大型客车、中型客车、轻型客车9242辆、16327辆、3822辆,同比分别增长-4.63%、43.46%、-9.96%;三类车型累计销售量分别为9463辆、16612辆、3693辆,同比分别增长1.34%、50.09%、0.54%,从而在产销结构上表现出明显的分化特征,其中原因主要与市场需求结构有关。同时,上半年公司毛利率为24.86%,与上年同期相比增加1.83个百分点,位居客车行业前列。

行业龙头地位稳固,政策环境日趋明朗,看好公司全年业绩。作为客车行业的代表性企业,公司在产品研发、生产、销售等方面都具有明显的竞争优势,行业龙头地位稳固;同时,随着相关部委对车企“骗补谋补”事件调查的结束,一方面新能源汽车行业的市场风险已经得到较为充分的释放,另一方面,国家对新能源汽车行业的补贴政策日趋明朗,这都将利好行业龙头车企。我们认为,在2016年全国新能源汽车销量为65-70万辆的目标下,下半年将迎来销量放量期(2016年上半年新能源汽车销量为17万辆),这将直接为公司全年业绩的实现提供支撑。因此,我们看好公司2016年全年业绩的实现。

盈利预测与投资评级:基于公司在客车行业中的竞争实力和行业地位,以及在新能源汽车领域的业务布局,同时考虑到政策调整对公司的利好影响,我们看好公司未来的发展前景。预计公司2016/2017年营业收入368.29/386.70亿元,归属于上市公司股东的净利润分别为40.66/46.75亿元,摊薄后每股收益分别为1.84/2.11元。同时,参考行业同类公司的估值水平,给予公司2016年15倍PE,目标价为27.60元,给予“推荐”评级。

风险提示:宏观经济下行超预期,行业政策支持低于预期等。

2020年,全球,电动车,市场占有率,预计,15倍,五股,前景,看好,布局