亚奥理事会与阿里体育达成合作 电竞将入2022年杭州亚运会

摘要: 第1页:亚奥理事会与阿里体育达成合作电竞将入2022年杭州亚运会第2页:浙报传媒:全面转型互联网数字文化产业集团第3页:新文化(个股资料操作策略盘中直播我要咨询)第4页:恺英网络:2016低开高走,2

亚奥理事会与阿里体育达成合作 电竞将入2022年杭州亚运会 浙报传媒:全面转型互联网数字文化产业集团

新文化

恺英网络:2016低开高走,2017有望重回高增长

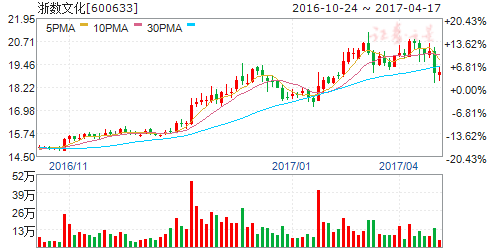

浙数文化

浙报传媒:全面转型互联网数字文化产业集团

浙报传媒 600633

研究机构:华鑫证券 分析师:于芳 撰写日期:2017-03-20

浙报传媒发布2016年报:报告期内,公司实现营业收入35.50亿元,同比增长2.60%;归属于上市公司股东的净利润6.12亿元,同比增长0.32%;扣非净利润2.49亿元,同比下降39.12%。基本每股收益0.51元,同比增长0.31%;分红预案为每10股派现金红利0.95元(含税)。

营收维持平稳:2016年在传统媒体行业下行趋势背景下,公司传媒主业通过进一步转型创新,业绩明显好于报业平均水平,市场份额继续保持领先。其中,报刊及发行营收3.42亿,增幅-2.93%,广告及网络推广收入营收7.19亿,增幅-5.92%。商品销售收入和信息服务收入分别实现营收8.83亿和2.53亿,同比增幅33.94%和43.44%,主要系房产信息服务及线上电商贸易收入增加所致。公司在线游戏运营实现营收6.55亿元,同比降低28.13%,业绩不达预期,但收购的杭州边锋和上海浩方作为公司数字娱乐平台的核心,在完成三年承诺利润后,大力发展移动化、竞技化,盈利能力保持较高水平。未来将继续稳固边锋、上海浩方、战旗直播在棋牌游戏、电竞游戏、电竞直播领域的优势,进行产业延伸及拓展,业绩表现可期。

大数据产业建设铺开,促进资源互联互通:公司拥有所在区域内最强势的传统媒体平台以及同行业领先的自主性国有控股互联网用户平台,目前已经建成国内同行业最大数据库,拥有6.6亿注册用户、超5000万活跃用户、3000万移动用户。成功募资投建的涵盖大数据交易中心、“富春云”互联网数据中心、大数据创客中心和大数据产业基金“四位一体”的大数据产业也已经全方位铺开,将进一步打通公司数据资源,潜力不可小觑。

剥离传统报业,拟全面转型数字化:为打造国内领先的互联网数字文化产业集团,2017年2月,公司发布重大资产重组预案,拟以19.97亿元向浙报控股出售旗下21家报业公司股权。公司主营业务将重点布局三大领域;以优质IP为核心的数字娱乐产业;以电子竞技等为主的垂直直播业务;大数据产业,以及其他文化产业经营和文化产业投资等优势业务。公司产业发展战略将进一步聚焦数字娱乐产业。在获得充足资金的同时,继续依托国有控股股东的背景、资源和优势,为公司长远发展打下坚实基础。

盈利预测:我们预计2017-2019年公司营业收入将分别达到39.23、45.23和54.50亿元,EPS分别为0.50、0.55和0.59元,按照2017年3月17日收盘价19.64元进行计算,对应2017-2019年动态PE分别为40X、36X和33X,首次覆盖,给予“审慎推荐”的投资评级。

风险提示:(1)全新业务领域经营与管理风险;(2)行业市场竞争加剧风险。

亚奥理事会与阿里体育达成合作 电竞将入2022年杭州亚运会 浙报传媒:全面转型互联网数字文化产业集团

新文化

恺英网络:2016低开高走,2017有望重回高增长

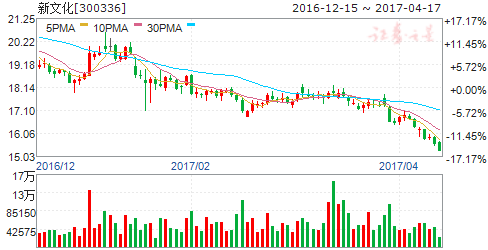

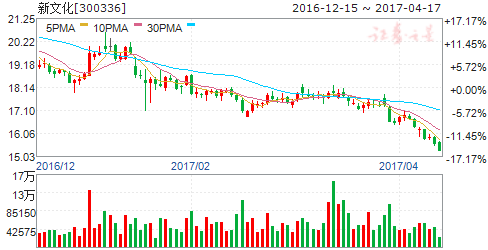

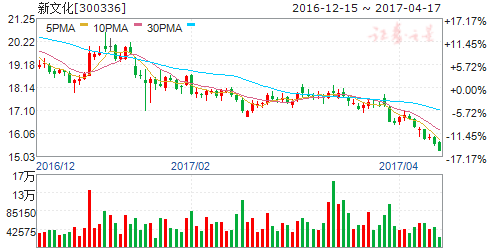

新文化

新文化:业绩符合市场预期,看好公司横向纵向一体化战略

新文化 300336

研究机构:申万宏源 分析师:施妍 撰写日期:2017-03-01

业绩符合市场及我们预期。2016年公司实现营业收入11.1亿元,同比增长8.5%;实现归属于上市公司股东的净利润2.7亿元,同比增长6.9%;对应全面摊薄EPS0.49元,符合市场及我们预期(我们预计2016年归属于母公司净利润为2.7亿元)。其中,2016年4季度单季实现收入3.4亿元,同比下滑6.6%,实现归属于上市公司股东的净利润1.0亿元,同比下滑2.2%。

收入增速好转、利润增速有所放缓。1)2015年公司实现收入10.2亿元,同比增长63.5%,剔除对于郁金香、达克斯并表因素的影响,实际收入4.6亿元,增速-26.4%,2016年8.5%的增速相比于15年出现明显改善,主要得益于公司电影业务板块的贡献,2016年公司投资的《美人鱼》创下了33.9亿元的票房纪录,同时,公司在综艺栏目的探索也初显成效,《二胎时代》、《花漾梦工厂》均取得了较高的收视率;2)2015年公司实现净利润2.5亿元,同比增长104.5%,剔除郁金香、达克斯并表因素的影响,实际利润贡献约1.5亿,增速23.9%,2016年6.9%的增速相比于15年有所下滑,主要源于公司电视剧业务毛利率出现较大幅度下滑。

我们看好公司横向纵向一体化战略,维持买入评级。1)公司以电视剧业务为依托,同时进军综艺栏目领域,并且通过投资PDAL 进一步深度绑定周星驰稀缺品牌价值,开拓电影市场,实现影视综一体化运营;2)与大宇战略合作助力公司持续性地获得顶级IP,未来与台湾大宇将合作开发剧版《汉之云》(《轩辕剑》)、《仙剑奇侠传4》、《大富翁》、《明星志愿》等精品内容;3)收购郁金香、达克斯户外LED 龙头助力公司拓展渠道。由于电视剧业务毛利率低于预期,我们下调公司2017-18年盈利预测,预计公司16-18年业绩分别为2.7亿/4.0亿/4.8亿(原盈利预测为2.7/4.3/4.8亿),对应PE 分别为35/24/20倍,维持买入评级!

亚奥理事会与阿里体育达成合作 电竞将入2022年杭州亚运会 浙报传媒:全面转型互联网数字文化产业集团

新文化

恺英网络:2016低开高走,2017有望重回高增长

恺英网络

恺英网络:2016低开高走,2017有望重回高增长

恺英网络 002517

研究机构:中泰证券 分析师:康雅雯 撰写日期:2017-01-05

投资要点

事件:恺英网络发布2016年业绩预告。报告期内,公司预计实现营业总收入27.11亿元,同比增长15.90%。

实现归属于上市公司股东的净利润6.75亿元,同比增长3.09%。四季度单季度预计实现营收7.34亿元,同比增长25.6%,归母净利润为2.43亿元,同比增长111.1%。基本符合我们对于全年6.89亿净利润的预期。

低开高走,四季度营收、净利润有望创新高。2016年初由于受到费用开支大幅增加影响,导致半年报净利润同比下滑,但随着页游蓝月传奇的上线以及《全民奇迹MU》手游的稳定表现,带动公司业绩大幅回升。按照业绩预披露数据,公司1-4季度营收分别为6.23亿、6.67亿、6.87亿及7.34亿,归母净利润1-4季度分别为1.03亿、1.43亿、1.87亿及2.43亿,呈现阶梯式上升趋势,四季度单季营收及利润有望创新高。

2017年手游、页游均有看点,业绩有望迎来新一轮快速增长。手游方面:《全民奇迹MU》手游版权续签一年,目前保持月均2.5亿流水,根据《全民奇迹MU》在国内及海外的推广情况,我们预计2017年仍将保持1.5-2亿流水水平,全年贡献20亿流水。页游方面:《蓝月传奇》表现出色,开服数始终保持在第一,月流水接近2亿,预计公司2017年页游总流水将超过24亿,同时若《蓝月传奇》开发公司浙江盛和完成2016年0.8亿扣费净利润,按照此前投资入股合约,恺英网络将收购期剩余80%股份(浙江盛和承诺2017年(2.5亿)、2018年(3.1亿)、2019年(3.8亿)),增厚业绩。游戏储备方面:公司储备有6-7款手游以及“传奇”IP 系列手游及页游,可以保证新品持续推出,2017年有望迎来新一轮的业绩快速增长。

盈利预测:

根据公司业绩预披露以及公司当前IP 储备(传奇IP 等)和游戏开发情况,同时考虑19亿配套募资到位,外延拓展空间较大,我们适当调低2016年盈利预测,同时继续维持2017年判断。预计公司2016-2017年实现的收入分别为27.12亿元、37.20亿元,分别同比增长15.9%、37.18%;实现归属母公司的净利润分别为6.75亿元、9.44亿元,分别同比增长3.11%、39.79%,对应EPS 分别为0.94元、1.32元。根据当前市场整体情况,适当下调目标价,给与2017年35xPE,对应46.2元,维持“增持”评级。

风险提示:1)新游戏上线进度低于预期;2)人才流失风险。

公司,2017,同比,2016,增长