芯源微SGI指数最新评分62分 现金流节节败退 净利靠政府补助

摘要: 芯源微发布2021年半年度业绩预告:预计2021年半年度实现归属于母公司所有者的净利润为3,100万元到4,000万元,与上年同期相比,将增加2,478.25万元到3,378.25万元,

芯源微发布2021年半年度业绩预告:预计2021年半年度实现归属于母公司所有者的净利润为3,100万元到4,000万元,与上年同期相比,将增加2,478.25万元到3,378.25万元,同比增加398.59%到543.35%左右。

面对“缺芯涨价”潮,芯源微表示,一季度半导体行业景气度持续向好,芯源微销售订单较上年同期有大幅增加。芯源微在集成电路前道晶圆加工、后道先进封装、化合物、MEMS、LED芯片制造等领域的收入均有较大增长,2021年上半年营业收入预计超过3.2亿元,基本达到去年全年水平。

2021年经济复苏,国家对新能源产业出台利好政策。芯源微顺应市场环境,提升产能利用率,积极扩大市场份额,实现满产满销。

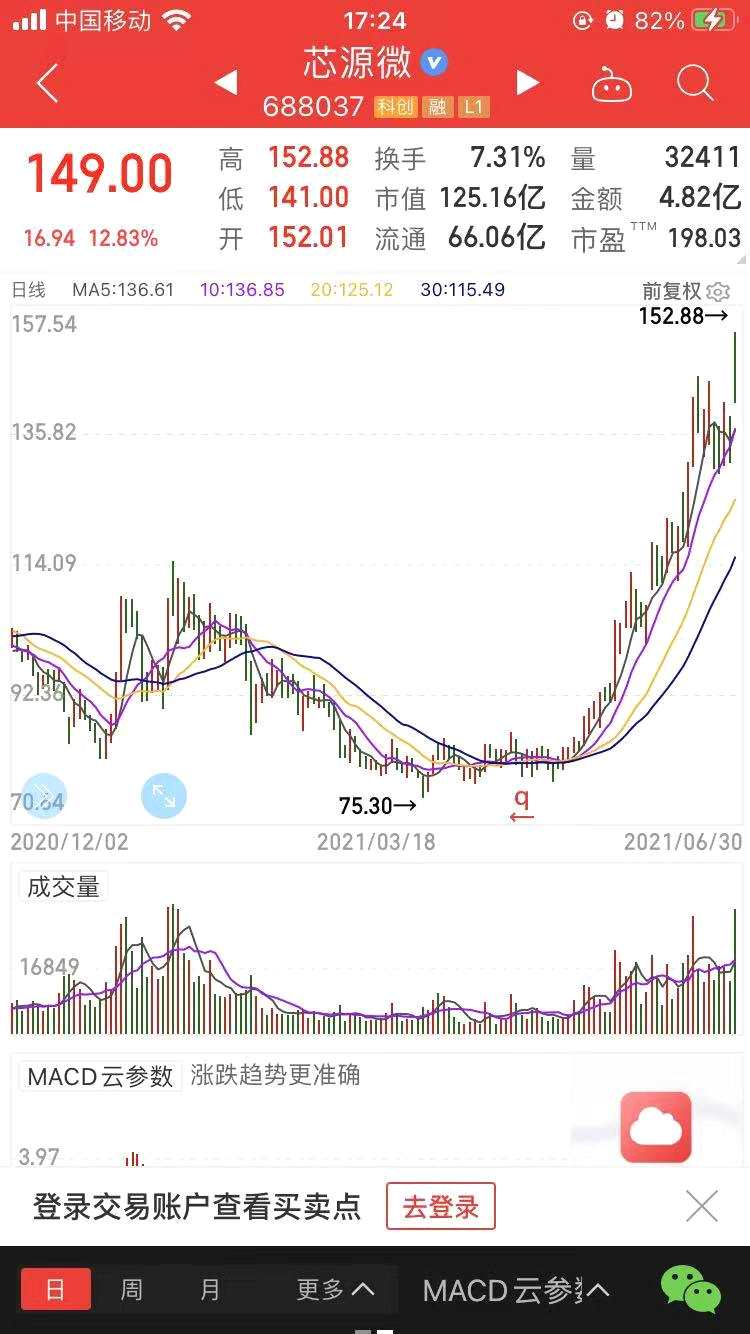

股价方面,在全球缺芯的背景下,半导体设备景气度持续攀升,芯源微股价在近几个月也一路上扬,2021年4月以来,该股股价累计涨幅已超72%。

随着芯源微华丽的一季度财报发布,股价更是一飞冲天。在6月30日,大涨12.83%报149元,与历史最高股价至差不到20元。照如今大涨态势,芯源微股价破新高或指日可待。

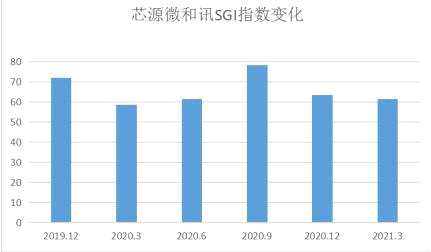

芯源微最新和讯SGI指数评分解读出炉,公司获得62分,图中可以直观显示出SGI指数的波动变化状况。近六个季度得分波动较大,因疫情影响去年一季度达到低谷,随着疫情得到有效控制,全国范围内有序复产复工,公司生产走上正轨,得分也随之上升。

芯源微公司生产的涂胶显影设备产品成功打破国外厂商垄断并填补国内空白,其中,在集成电路前道晶圆加工环节,作为国产化设备已逐步得到验证及应用,实现小批量替代;在集成电路制造后道先进封装、化合物、MEMS、LED芯片制造等环节,作为国内厂商主流机型已广泛应用在国内知名大厂,成功实现进口替代。

芯源微生产的集成电路前道晶圆加工领域用单片式清洗机 Spin Scrubber 设备已经达到国际先进水平,在国内多个重要客户处获得批量重复订单,成功实现进口替代。

面对产业发展风口 盈利方面略有疲态

在华为等企业受限的背景下,中国正在寻求刺激芯片颠覆性新技术发展的途径,包括向整个芯片行业提供广泛的激励措施,以及从目前的硅片芯片跃升至使用新材料制造的“第三代”芯片。在此背景下芯源微发展可谓是天时地利。

从加权净资产收益率来看,相比行业头部公司【豪迈科技(002595)、股吧】(002595)来说虽有差距但是差距不大。面对疫情和贸易摩擦的双重压力下芯源微也备受打击。虽说在如此优越的国内营商环境和政府支持前提下,芯源微任然是一蹶不振。

加权净资产收益率2017年开始就一直处在下滑的趋势,去年达到6.31%。说明公司在运营能力、盈利能力、资本结构方面基础不稳固,尤其在盈利方面略有疲态。

2020年度,公司实现营业收入32,890.02万元,较上年增长54.30%;营业成本18,884.62 万 元,较上年增长65.96%。其中,主营业务收入31,831.33万元,较上年增长53.68%;主营业务成本18,476.77 万元,较上年增长65.85%。

从这些数据中显示,去年芯源微面对疫情和贸易摩擦双重压力下交了一份看似比较完美的“答卷”。

从销售毛利率来看,芯源微整体处在40%以上,相较于行业头部华峰测控、威派格(603956)等的60%以上来说是难以望其项背。虽然去年营收大幅上涨,但营业成本的涨幅更大。管理费用同比提高81%,销售费用同比提高67.85 %。

去年,芯源微销售规模扩大,其中:光刻工序涂胶显影设备产品营业收入较上年同期增长111.43%,系涂胶/显影机、喷胶机产品收入各有所增长所致;单片式湿法设备产品营业收入较上年同期下降 20.26%,主要是去胶机产品收入下降所致。

芯源微经营规模扩大,销售订单量较上年有较大幅度增加,基于客户需求的不同, 光刻工序涂胶显影设备和单片式湿法设备产量较上年均有不同程度增长。同时,受产品生产周期 及验收周期的影响,销量增长稍缓于产量的增长。

芯源微通过销售规模扩大增加支出来刺激营收的增长,短期内对于公司扩大市场占有率是有好处,利于公司竞争。但是这种方式是不可持续的,若不控制营业成本的进一步提升最终将变成增收不增利的恶性循环。

现金流节节败退 净利靠政府补助

去年芯源微经营活动产生的现金流量净额-7,238.99 万元, 较上年同期下降 8,462.49 万元,公司解释主要系公司业务规模扩大,订单较上年同期有大幅增长,材料采购支出增幅较大影响所致。

值得关注的是芯源微去年的非流动资产处置损益去年金额 -44,817.33 ,超出2019年两倍还多。是否因为现金流短缺而在不适当的时机卖出资产,到底卖出了那些资产,这成为一个谜?

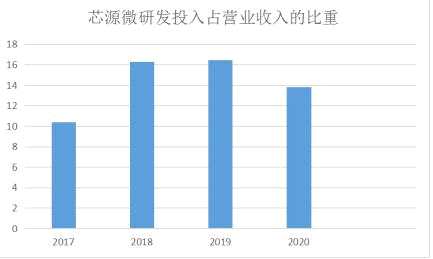

现金流问题一直是芯源微被诟病的方面,2016年至2018年,芯源微的营业收入由1.48亿元增长至2.1亿元,增幅达42%;净利润则由492.85万元增长至3047.79万元,增幅达518%。与之形成反差的是芯源微经营性现金流量净额分别为6687.18万元、4246.4万元、-2831.55万元,呈现下降趋势,与逐年上升的净利润增速相背离。现金流节节败退直接影响的是公司的科研投入。

芯源微所处行业为知识密集型、技术驱动型产业,技术更新变化较快,公司需要不断地进行研发投入,以保持公司产品的市场竞争地位。从公司近四年的数据来看,研发投入比例在去年出现下滑的趋势。

值得关注的是,芯源微业绩高速增长的背后,是芯源微对于政府补助及税收优惠等非经常性损益的依赖。

2016年至2018年芯源微税收优惠和政府补助金额累计为8460.35万元,为同期公司利润总额6759.82万元的1.25倍。

去年,芯源微计入其他收益的政府补助金额为 2,658.26 万元,占当期利润总额的比例为50.32%,占比较高。如果未来政府部门对芯源微所处产业的政策支持力度有所减弱,公司取得的政府补助金额将会有所减少,进而对公司的经营业绩产生不利影响。

从下图可以看出,唯独去年三月份疫情导致应收账款周转天数出现异常。芯源微的周转天数整体比较合理,也可体现公司产品议价能力较强,产品市场接受度良好。财报显示去年应收账款增加53.71%主要系本年公司收入增长所致,这也是公司缓解现金流紧张的一个利好消息。

半导体设备直接材料2020年占总成本比例94.46%,同比上涨72.65%。随着疫情和中美贸易摩擦的双重压力导致原材料供货紧缺,再加上通货膨胀严重的原因最终造成半导体设备直接材料支出同比增长较快。

股权分散 无实际控制人

芯源微前五大股东分别为先进制造、中科院沈自所、科发实业、国科投资、国科瑞祺,持股比例分别为22.75%、16.67%、15.77%、10.83%、7.14%。由于芯源微股权较为分散,无单一股东通过直接或间接的方式持有公司股权比例或控制其表决权超过30%的情形,各方股东无法决定董事会多数席位或对公司进行实际控制,公司无控股股东和实际控制人。

股权分散没有控股股东可能会导致股权之争和控制权之争、导致投资人的担忧以及导致股东决策出现问题。对于股权分散的上市公司而言,不利于公司稳定经营,“宝万之争”就是活生生的例子。

值得注意的是股东减持问题,股东崔晓微拟于7月14日至12月31日期间,减持公司股份不超过4.25万股,减持比例不超过公司总股本的0.05%。在6月3日公告称持股5%以上股东国科瑞祺累计减持2.68%股份,本次减持计划已实施完毕。

或是对公司前景不看好、亦或是高位减持套利,股东频繁减持公司股票给市场散布不祥预感。并且股东大量减持对公司的评级有影响,融资困难、成本高等问题接踵而至。