国海6月金股十大金股:比亚迪、洋河股份、北方华创...

摘要: 【国海6月金股组合】【5月金股收益图】【策略观点】联系人:胡国鹏逻辑:①风险偏好提升,市场有望更进一步。我们在5月月报《柳暗花明》提出市场进入可为阶段,5月20日市场点评《政策加力,

【国海6月金股组合】

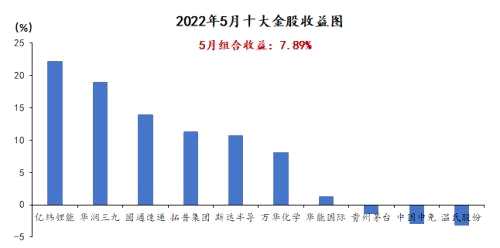

【5月金股收益图】

【策略观点】

联系人:胡国鹏

逻辑:①风险偏好提升,市场有望更进一步。我们在5月月报《柳暗花明》提出市场进入可为阶段,5月20日市场点评《政策加力,股市处于蜜月期》提出市场反弹仍将延续。从市场演绎来看,政治局会议后稳增长政策进入加力阶段,政策主导风险偏好抬升,本轮全国疫情进入收官阶段,在经济数据逐步确认复苏的环境下,市场有望更进一步。磨底阶段市场整体情绪不高,对于反弹充满怀疑,二次探底的担忧萦绕,但我们更需要把握的是市场整体的位置,一方面,政策的加力提供了一个好的开始,后续将逐步验证经济高频数据的好转,此外,今年困扰市场的部分负面因素如美联储紧缩、中美关系出现边际缓和的迹象;另一方面,目前各大指数的估值分位处于较为便宜的位置,股权风险溢价显示权益资产的性价比较高,市场下行的空间相对有限,仍处于找机会的阶段。②配置方面,重点关注To G+可选消费。一是需求不受疫情扰动、与居民消费相关性较低的To G端板块,例如军工、计算机等行业;二是顺应地产后周期、且政策重点扶持与刺激的可选消费板块,包括家电、新能源汽车等。

风险提示:流动性收紧超预期,经济失速下行,中美摩擦加剧,疫情超预期恶化,相关标的公司未来业绩的不确定性等。

【交运·圆通速递(行情600233,诊股)】

联系人:许可

(1)逻辑:①格局拐点:极兔百世整合,头部企业资本开支逐渐收缩,行业供需格局优化。②政策支撑:行业进入监管政策密集期,目前行业单价依旧保持平稳。③业绩保护:2022Q1,圆通在油价暴涨、疫情封控干扰的背景下,快递业务仍实现归母净利润7.89亿元,快递单票归母净利0.2元,利润持续释放。随着各地区的逐步解封、快递旺季的来临,圆通有望再次实现超预期的业绩增长,持续看好圆通现金流修复、盈利能力提升带来的投资机会。

(2)业绩和估值:2022Q1,圆通完成归母净利润8.7亿元,YoY 135%,业绩再度超预期。2022-2024年,预计圆通实现归母净利润36.49亿元、45.10亿元与51.52亿元,同比分别增长73%、24%与14%,对应PE分别为14.44、11.68与10.23。

风险提示:行业增速不及预期;价格战重启;管理改善不及预期;成本管控不及预期;加盟商爆仓;海外市场拓展的不确定性

【电新·亿纬锂能(行情300014,诊股)】

联系人:李航

(1)逻辑:①上游闭环形成,一体化布局降本助推盈利。22年Q4碳酸锂有望实现2万吨产能,23年初预计达到3万吨以上;其他上游合作产能22年开始陆续释放,正负极德方、中科等合作产能Q2开始,隔膜、铜箔等产能23年上半年也将逐步达产;基本实现产业链资源布局闭环,成本优势凸显,盈利拐点将至。②产能扩张加速,电池收获期降至。公司目前规划产能超200GWh。今明两年是公司动力电池建设大年,在建产能中都是有明确的客户需求。随着产能逐步落地,预计23年出货量将大幅增长。

(2)业绩和估值:公司2021年归母净利润29.06亿,同比+75.89%;22Q1归母净利润5.21亿元,剔除思摩尔业绩,本部业务实现归母净利润为3.55亿元,环比超预期实现10%以上增长。2022-2023年,预计公司实现归母净利润28.75亿元与61.87亿元,23年同比+115%,对应PE20。当前处于估值底部,具备良好安全边际。

风险提示:产能扩张不及预期,新能源车销量不及预期,原材料价格持续上涨,新产品投产速度不及预期,行业价格竞争加剧等。

【汽车·比亚迪(行情002594,诊股)】

联系人:刘虹辰

(1)逻辑:①海豹首搭CTB、iTAC技术,全系标配热泵空调。定位运动轿跑,前双叉臂+后五连杆豪华车配置。与特斯拉4680 CTC类似,比亚迪CTB电池包上盖板同样与车身地板集成,整车“三明治”结构,扭转刚度提升一倍,2022年成为CTC量产元年。②海豹:发布当晚预售订单22637辆。对标Model 3,定价低6.7-7.8万元,且交付周期更短;对标蔚来ET5、小鹏P7等,兼具续航与动力优势,定价低3.8-6.0万元,性价比显着;预计海豹稳态月销2万辆以上。海洋网-海豹,王朝网-汉,目标市场互补打造双子星。③腾势D9:定位豪华全能MPV,发布一周内预售订单13680辆。中高端MPV高景气,且自主品牌占比和新能源渗透率提升空间大。腾势D9,高性价比具备出色产品力,将有效填补“自主+新能源”高端MPV市场空缺,预计稳态月销有望过万。

(2)业绩和估值:2022年是公司新车型大年,公司有望成为自主品牌销量冠军,同时涨价&;;高端化助力,Q2开始盈利能力持续提高。预计公司2022-2024 年实现主营业务收入3063、4116、5168 亿元,实现归母净利润 75、120、178亿元,对应当前PE 111、70、47倍。

风险提示:新车型上市进度不及预期;新车型销量增长不及预期;燃油车购置税减免政策可能对公司汽车销量造成影响;高端新品牌发布及量产进度不及预期。

【医药·同仁堂(行情600085,诊股)】

联系人:周小刚

(1)逻辑:①同仁堂医药工业与医药商业板块自2021年起同步触底反转:在经历产能调整及营销改革后医药工业逐渐回暖,疫情后时代对医药商业板块的影响也更加区域化。②公司核心产品营收稳定高速增长:未来安宫牛黄丸有望持续量价齐升带动公司营收快速稳定增长。③中成药整体提价抬高毛利:同仁堂心脑血管等四大领域的核心产品价格均逐年提高。④公司围绕大品种制定的营销改革有望推动大品种量价齐升:公司【线上线下(300959)、股吧】(行情300959,诊股)营销改革持续深化,聚焦“产品”与“渠道”两大营销内核。加大线上线下品牌、产品宣传力度,继续深化品牌护城河,同时削减经销商层级,加大对整体渠道的把控力度。

(2)业绩和估值:2022Q1,归母净利润4亿元(+25.61%)。预计2022/2023/2024公司归母净利润分别为14.83亿元/17.75亿元/20.86亿元,同比增长21%/20%/18%。对应PE估值35.12、29.34、24.97倍。

风险提示:重点产品销售推广不及预期的风险。原材料涨价过猛导致产品毛利润降低的风险。产品提价不及预期的风险。疫情波及范围广影响产品销量的风险。门店扩张低于预期的风险。

【食品饮料·洋河股份(行情002304,诊股)】

联系人:薛玉虎

(1)逻辑:①Q2回款顺利,动销快速复苏:短期看,公司一季度回款进度同比提速,4 月启动营销专项行动,当前省内疫情管控边际放松,预计Q2业绩确定性仍高,有望顺利实现全年增长目标。②系统性调整进入红利释放期:新任管理层积极进取,到位后针对组织、渠道和产品的梳理基本完成。当前梦 6+持续保持高增,在 600 元高线次高端价格带规模领先;水晶梦市场导入顺利,次高端产品在收入中占比提升,公司业绩弹性将加速兑现。③长期业绩确定性高:长期看公司在品牌、产能和渠道端的核心竞争力不改;激励方案顺利落地,考核目标较前期提速,经营活力将充分释放,业绩确定性高;当前估值下具备性价比。

(2)业绩和估值:2022-2024年,预计公司实现归母净利润93、113、138亿元,同比分别增长24%、21%、22%,对应PE分别为26、21、17倍。

风险提示:疫情反复抑制行业需求;宏观经济波动导致消费升级进程受阻;省内市场竞争加剧;费用投入加大影响盈利水平;省外扩张不及预期。

【机械·【捷昌驱动(603583)、股吧】(行情603583,诊股)】

联系人:姚健

(1)逻辑:①2022年Q1公司实现收入7.08亿元,同比增速达56.69%,显示下游升降桌市场较高的景气度。近期股权激励草案业绩解锁条件为以2021年为基数,2022年~2024年的营业收入同比增长分别不低于30%、67%和100%;或2022年~2024年扣非归母净利润(扣除本次股权激励费用影响)不低于20%、40%和60%。较高的业绩解锁条件显示未来发展信心。短期业绩。②以汇率为代表的外部因素改善,公司报表有望迎来逐个季度改善。归因来看,大宗商品涨价、关税的征收、人民币较美元加速升值以及运费大幅上涨是2021年利润率下滑的主要因素,人民币加速贬值有利于毛利率改善。另外近期美国贸易代表办5月3日宣布,重新启动之前中国对美商品加征关税的发定复审程序,公司关税取消预期再起。③作为国内线性驱动控制系统龙头企业,下游升降桌市场方兴未艾,平台化、国际化仍然是公司新十年主线。

(2)业绩和估值:归母净利润4.48、6.23、8.37亿元,同比增速达66%、39%、34%;现价对应PE分别为25、18、14倍。

风险提示:大宗商品持续上涨、升降桌需求不及预期、收购LEG整合不及预期、汇率进一步波动、医疗市场拓展不及预期、欧洲市场开拓不及预期等。

【化工·【阳谷华泰(300121)、股吧】(行情300121,诊股)】

联系人:李永磊

(1)逻辑:公司作为以防焦剂、促进剂、不溶性硫磺等为核心产品的综合性橡胶助剂供应商,在全球范围内具有较强的竞争力。2020年,公司的防焦剂占据国内总产量的65.6%,保持领先优势;公司目前是继美国伊士曼公司、日本四国化工株式会社之后第三家掌握连续法不溶性硫磺产业化技术的公司,产品竞争力已得到市场充分认可,可有效替代进口。

(2)催化剂:连续法不溶性硫磺具有成本优势,2020年1月2万吨万吨装置已投产,另规划4万吨装置.后续还有中间体M扩产、树脂扩张、高端助剂平台产品等新增项目带来高速增长。疫情好转带来物流运输和基建行业复苏,预期对下游的橡胶制品消费量增加,看好橡胶助剂需求提升。

(3)业绩和估值:预计公司2022-2024年归母净利润分别为4.54、5.54、6.95亿元,对应PE为8、7、6倍,维持“买入”评级。

风险提示:竞争对手不溶性硫磺连续法工艺突破;新项目进展缓慢;装置受不可抗力关停的风险;宏观经济波动导致的产品需求下降的风险;成本上升风险、产品价格大幅下跌;研发成果转化不及时的风险、应收账款回笼风险、对外担保风险、募集资金投资项目实施风险。

【农业·【立华股份(300761)、股吧】(行情300761,诊股)】

联系人:程一胜

(1)逻辑:①公司是国内黄羽肉鸡养殖龙头企业,同时从事生猪养殖。2021年出栏黄羽肉鸡3.7亿只,市占率进一步提升,行业排名第二,未来出栏量年10%增长,黄羽鸡养殖成本领先;2021年出栏生猪41.3万头,2022年预计增长50%,到2025年形成300万头出栏产能,2021年能繁母猪效率提升已经完成。②经历了行业持续两年的产能去化(比生猪去产能早 1 年多),行业累计去化幅度达到 20%以上;目前淡季价格坚挺,印证产能去化,下半年基本面将继续大幅改善;父母代存栏处于历史低位,从父母代鸡苗销售到商品代出栏接近一年,祖代鸡协会数据因补贴等问题失真实际上游种源紧缺,景气高位预计维持 1-2 年。

(2)业绩和估值:预计公司2022-2024 年归母净利润分别为 12.1/26.5/17.5 亿元,对应的 PE分别为 10.6/4.8/7.4 倍。

风险提示:生猪价格波动过大的风险;非瘟影响超出预期的风险;公司业绩不及预期的风险;俄乌战争影响,玉米、豆粕等原材料等成本过高影响养殖成本的风险等。

【电子·北方华创(行情002371,诊股)】

联系人:吴吉森

(1)逻辑:①北方华创作为国内半导体设备龙头,产品体系日益完善,综合竞争力强大,当前半导体设备自主可控的紧迫性和必要性凸显,公司有望引领半导体设备国产化大趋势快速崛起。②2021及2022Q1业绩向好:2021年实现营业收入96.83亿元(同比+59.90%),实现归母净利润10.77亿元(同比+100.66%)。2022年第一季度实现营业收入21.36亿元(同比+50.04%),实现归母净利润2.06亿元(同比+183.18%)。2021年公司电子工艺装备实现营业收入79.49亿元(+63.24%),电子元器件实现营业收入17.15亿元(+47.22)。其他方面,公司2022Q1合同负债为50.90亿,较年初小幅提升,预示订单情况良好。2021年研发投入为28.92亿元(同比+79.85%),2021年公司研发人员数量达2044人(+44.45%)

(2)业绩和估值:预计公司2022-2024年归母净利润分别为16.60/22.50/30.18亿元,对应EPS分别为3.16/4.28/5.74元/股,对应当前PE估值分别为75/56/41倍,“买入”评级。

风险提示:下游需求不及预期风险;新产品研发进度不及预期风险;供应链不稳定风险;上游成本提升风险。

【环保·谱尼测试(行情300887,诊股)】

联系人:王宁

(1)逻辑:①业务结构持续优化:传统业务保持强势,汽车、军工、医学、生物医药领域加速拓展。②22年冬奥&;;常态化防疫背景下,医学检测业务有望持续超预期。③并购进程明显加速,21年完成6项收购,22Q1完成3项收购。④管理效率提升,人均指标改善,首次股权激励划定四年利润复合增速28%目标。

(2)业绩和估值:公司2022/2023/2024年归母净利润分别为2.9/4.11/5.51亿元,对应 PE分别为32/23/17倍。

风险提示:传统业务订单增速不及预期;新业务拓展进度不及预期;并购节奏不及预期;公司业绩增速不及预期;实验室产能释放速度不及预期。

疫情