中银证券:2022年6月金股组合

摘要: 6月金股为:东方证券(行情600958,诊股)(非银)、利尔化学(行情002258,诊股)(化工)、新强联(行情300850,诊股)(电新)、东威科技(行情688700,诊股)(机械)、上汽集团(行情

6月金股为:东方证券(行情600958,诊股)(非银)、【利尔化学(002258)、股吧】(行情002258,诊股)(化工)、新强联(行情300850,诊股)(电新)、东威科技(行情688700,诊股)(机械)、上汽集团(行情600104,诊股)(汽车)、五粮液(行情000858,诊股)(食品饮料)、李宁(纺服)、科锐国际(行情300662,诊股)(社服)、唯捷创芯(行情688153,诊股)(通信)以及歌尔股份(行情002241,诊股)(电4子)

报告正文

一、策略观点

6月A股市场预判:市场回暖时,成长板块有望起跑。国内疫情边际缓和,国内信用宽松有待兑现,急跌阶段已经过去,市场总体进入回暖阶段,有望逐步从前期杀估值、注重低估值的防御逻辑逐步向关注盈利稳定性过渡。行业配置上,关注两条主线:1、逆周期稳增长方向:银行、地产、基建等内需相关板块短期行业有政策预期兑现的扰动,但波动性不改变行业配置的主逻辑;2、从中长期看,主导产业硬科技的风格优势更加明显。中小市值,高业绩弹性,叠加行业仍在中高速成长阶段,一旦压制板块的外部周期性因素减弱,风险偏好提升,周期成长股价会展现出更大的向上弹性,迎来盈利和估值的双击。主题上关注复工复产、地方国企改革以及AR产业链带来的投资机会。

二、5月组合回顾

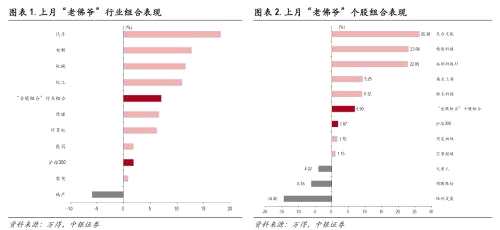

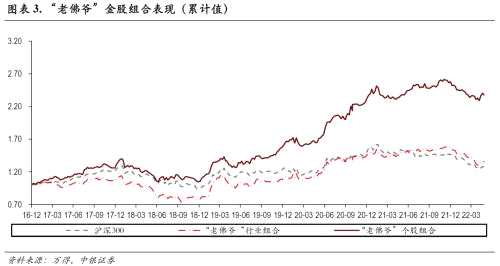

行业组合优于市场,个股组合优于市场。上月“老佛爷”行业组合绝对收益7.05%,表现优于市场5.17%;“老佛爷”金股组合绝对收益6.9%,表现优于市场5.03%。2017年初以来“老佛爷”个股组合收益净值为2.38。

三、6月金股推荐逻辑

非银行业:东方证券

公司资管头部地位愈发稳固,财管多元转型成效凸显,两项业务推动2021年公司业绩大增97%,财富管理需求持续提升的历史机遇与公司资管业务投研与服务双核竞争力有望长期带动业绩增长,推升ROE与估值中枢。

资管经纪驱动下业绩增长97%,增幅排名暂列行业第2。1)公司2021年归母净利润54亿元,增幅在已公布业绩的34家券商中排名第2。ROE为8.64%,提升近4百分点。2)资管、经纪业务是收入主要贡献,也是主要增长驱动力(行情838275,诊股)。经纪、投行、资管、自营、利息业务收入占比分别为15%、7%、15%、14%、6%,同比分别增长38%、8%、47%、-36%、88%。

资管业务聚焦提升客户投资体验,实力头部地位稳固。近七年东证资管股票投资主动管理收益率行业第一,旗下固收类基金近五年绝对收益率排行业前1/5。公司持续加强投研能力、完善服务体系和产品矩阵,不断提升的投资体验带来持续增长的客户资产管理规模和收入,截至年末东证资管总规模3659亿元,较期初增长23%,其中公募基金占74%,规模增幅35%;年度受托资管业务净收入行业第一,大增47%。

财管转型成效凸显。1)代销收入增45%,占经纪业务16%,收入结构优化。公司引导客户长期持有优质权益基金,主动管理权益产品封闭式结构占比62%,股混基金保有量行业第7,长期有望展现更强的抗波动能力。2)通过私募FOF创新服务于高净值客户的私人财富业务,高净值客户数增24%,资产规模增20%。3)建立以机构理财作为核心、连通研究、交易、衍生品、托管业务的机构业务链,机构客户数同比增长48%。

投行业务提升显着。据公司统计口径,年内股权承销金额391亿元,同比大幅增长129%,买入行业前十。IPO承销规模增长27%,债权承销规模增长15%,市场份额均提升至2016年以来最高水平。

评级面临的主要风险:政策出台对行业的影响超预期;市场波动对行业业绩、估值的双重影响。

化工行业:利尔化学

绵阳基地恢复生产,草铵膦等产品量价齐升影响,公司2021年度业绩略超预期。2021年公司实现营业收入64.94亿元,同比增长30.70%,归母净利润10.72亿元,同比增长75.17%;其中四季度单季度实现归母净利润4.61亿元,同比大幅增长135.71%。

草铵膦价格大幅上涨,精草铵膦原药成功注册。随着近年来抗草铵膦转基因作物不断推广,根据中农纵横预计,2020 年全球草铵膦市场销售额为10.5 亿美元。根据百川盈孚数据,2020年草铵膦均价为13.84万元/吨,同比上涨12.26%。2021年草铵膦均价为24.40万元/吨,同比上涨76.24%;其中,四季度均价35.49万元/吨,四季度同比上涨118.72%,环比上涨39.33%。进入2022年,产品价格有所回落,截止3月4日,华东地区草铵膦报25万元/吨,相较年初32万元/吨下跌21.88%,同比去年同期上涨38.89%。公司目前为国内规模最大、成本最低的草铵膦原药,中间体生产企业,在此轮价格高位中最为受益。从竞争实力来看, 2020年公司取得了精草铵膦生产许可,进行试生产,并获得成功,已实现批量生产。L-草铵膦是真正发挥除草活性的有效体,是未来草铵膦行业的发展方向。据此前环评公告,公司计划分别于绵阳和广安基地建设3万吨L-草铵膦在内的“年产4.2万吨新型农药生产装置及配套设施建设项目”及2万吨草铵膦,3万吨L-草铵膦在内的“年产9.2万吨农药原药生产项目”。随着MDP及精草铵膦等项目的逐渐推进,公司在草铵膦行业的话语权将进一步增强。

储备多个潜力品种,绵阳基地恢复生产,看好长期成长。2020年公司进行了丙炔氟草胺技改,技改后产品质量和产能得到提升。另外根据环评信息,除氟环唑外,公司还储备有氯虫苯甲酰胺等多个潜力品种,后续将逐渐放量打开长期成长空间。另外,随着MDP、草铵膦、L-草铵膦的逐步扩产,公司将长期受益于产能提升与L-草铵膦的放量,盈利水平维持高位。

评级面临的主要风险:项目投产不及预期;产品价格大幅波动风险。

2022Q1盈利同比增长34%:公司同时发布2022年一季报,实现收入6.44亿元,同比增长14.66%,实现归母净利润9,770万元,同比增长33.97%;扣非后盈利1.27亿元,同比增长27.95%。公司一季度业绩超市场预期。

出货规模扩大,盈利能力提升:2021年公司轴承产品销售19,474套,同比增长22.24%,产品平均结算单价11.61万元,同比下降2.4%;毛利率同比提升0.37pcts至32.15%,2022Q1毛利率持续提升至34.42%,同比提升7.11pcts,环比提升5.45pcts。目前公司已经研制成功5.5MW和6.25MW等大兆瓦主轴,并开始为明阳智能(行情601615,诊股)批量供货,产品结构有望进一步优化。

拟发行可转债募资,拓展齿轮箱轴承版图:公司拟发行可转债募集资金净额不超过13.55亿元,其中9.95亿元用于投入齿轮箱轴承及精密零部件项目,项目达产后年产齿轮箱精密部件产品5.75万个,对应2000套风电齿轮箱用量,其中有500套产能可匹配6-10MW的风电齿轮箱使用。项目预期自2024年开始产能爬坡,到2026年开始满产,建成后可进一步丰富公司的产品类型,为公司打开更大市场空间。

评级面临的主要风险:新客户拓展不达预期;原材料涨价超预期;价格竞争超预期;大型化降本不达预期;新品开发不达预期;风电需求不达预期;疫情影响超预期。

一季度营收利润继续保持高速增长,盈利能力进一步提升。公司2022年一季度延续去年以来的增长趋势,实现营业收入1.95亿元,同比增长20.59%;归母净利润0.39亿元,同比增长47.86%,均实现较大幅度增长。盈利能力方面进一步提升,一季度毛利率为43.59%,同比提高1.34pct;净利率为20.25%,同比提高3.73pct,充分展现了公司的议价能力和成本管控能力。

在手订单充足支持未来业绩增长,PCB行业持续景气VCP设备需求确定性高。截止一季度末,公司合同负债2.30亿元,较2021年末增长0.15亿元,表明公司在手订单饱满,为今年的业绩增长奠定良好的基础。根据Prismark的预计,受益5G渗透率提高和智能设备应用场景的拓展,2025年PCB产值将达到863.3亿美元,年复合增长率5.8%。根据《印刷电路信息》和CPCA的数据测算,预计到2025年中国垂直连续电镀设备市场规模将达到41.05亿元。公司作为垂直连续电镀设备的龙头,未来将充分受益于垂直连续电镀设备需求的增长。

PET复合铜箔需求蓄势待发,东威PET镀铜设备先发优势明显。动力电池龙头生产商宁德时代(行情300750,诊股)在2021世界新能源汽车大会上发布了全新的多功能复合集流体技术,与传统集流体相比,PET复合铝箔和铜箔具有高安全、高比容、长寿命、强兼容的优点,能彻底解决电池因内短路易引发热失控的行业难题,并有效提高电池容量,未来具有广阔的应用前景。目前,根据东威科技年报中显示,卷式水平镀铜线和双边夹具导电超薄卷式水平镀膜线均已达到量产要求及技术条件,具有明显的先发优势。未来随着PET复合铜箔在动力及储能电池中渗透率的逐步提升,根据我们测算,PET镀铜设备2025年将有40-50亿元的市场空间。

评级面临的主要风险:PCB行业景气度不及预期;PET复合铜箔推广不及预期;行业竞争加剧。

汽车行业:上汽集团

研发投入加大,短期业绩承压。2021年公司共批售汽车546.4万辆(-2.5%),全年市占率20.8%(-1.3pct),下降主要是芯片短缺影响较大,而零售销量共581.1万辆(+5.5%),收入增长5.1%。费用方面,广告宣传费及产品质量保证金增长导致销售费用上升15.5%,管理费用增长10.5%,研发费用增长46.8%,主要是新能源及智能化等投入加大;全年四项费用率上升1.2pct。预计受产品结构改善等影响,全年毛利率提升0.6pct。此外投资收益增加61.5亿元,公允价值变动损益减少20.7亿元,资产及信用减值减少30.9亿元,综合影响下全年实现扣非净利润185.8亿元(+4.7%)。21Q4实现销量184.4万辆(-7.2%),收入下降6.7%,毛利率及销售费用大幅下降(预计会计调整集中体现),受研发费用增加、原材料价格补偿及资产减值计提等影响,实现扣非净利润5.6亿元(-78.2%)。22Q1实现销量122.1万辆(+6.8%),收入下降3.5%,毛利率提升0.4pct,期间费用率增加1.0pct,投资收益减少9.9亿元,资产及信用减值增加5.2亿元,实现扣非净利润49.5亿元(-20.4%)。芯片短缺及疫情等影响销量,原材料涨价等成本上涨,研发投入加大,短期业绩承压;后续芯片、疫情等或逐步缓解,销量及业绩有望回暖。

智能电动领域大举投入,有望构筑长期竞争优势。智能电动汽车是产业发展方向,2021年公司研发投入206.0亿元(+37.6%),重点发展新能源、智能网联、数字化等领域。此外公司成立创新研究开发总院,统筹规划为技术创新助力。通过研发和投资,公司构筑了三大整车及四大关键系统技术底座,包括纯电专属系统化平台、智能车全栈解决方案等,这些有望为公司发展带来长期竞争优势。

新能源及豪华品牌完善布局,海外市场助力长期发展。2021年公司新能源销售73.3万辆(+128.9%),其中五菱、上汽乘用车等表现出色。2022年公司加大新能源产品投放,智己、非凡等新车将开启交付,全年规划销量110万辆,有望保持较快增长。近年来国内豪华车销量占比快速提升,公司通过上汽奥迪、凯迪拉克、智己等多点布局,年内均有多款新车开启交付,有望热销并助力业绩增长。2021年公司整车出口及海外销售 69.7万辆(+78.9%),形成欧洲、澳新、东盟等6个五万辆级区域市场。海外市场将是公司长期发展的重要助力,未来发展看好。

评级面临的主要风险:1)销量不及预期;2)原材料短缺及涨价;3)产品大幅降价。

食品饮料行业:五粮液

21年收入同比增15.5%,其中五粮液酒收入增11.5%,增长较为稳健,消化历史库存,确保渠道体系健康。(1)2021年五粮液营收增速在上市公司中排名较为靠后。不同于次高端和中档酒,由于2020年五粮液报表受疫情冲击较小,因此2021年未展现出深蹲起跳带来的弹性。21年上下半年增速出现了较大的波动,21年1季度受益于茅台强制开箱,短期刺激了五粮液的礼赠需求,因此出货量大增,2-4季度则消化库存,增速出现放缓。(2)五粮液酒实现营收491亿元,同比11.5%。五粮液销量2.9万吨,同比增3.8%,均价168.2万元/吨,同比增7.4%。团购占比提升和经典五粮液带来增量,2021年直销116亿元,同比增64%,经典五粮液成功导入市场,完成了年度目标。终端表现来看,2021年普五一批价970元左右,同比2020年小幅上升,我们判断21年公司对价格实际要求不高,管控力度明显弱于过去两年,以量为主,消化历史库存。(3)渠道能力持续升级。专卖店通过聚焦“高地市场”“核心口岸”,着手建设成立“品销一体化”的文化体验馆等。不断完善品鉴会形式和内容,持续加大意见领袖的圈群培育。根据经销商大会,五粮液21年新吸纳高质量终端5300家,优化调整低质量终端1600家,携手经销商拜访重点企业近3万家,近70%企业实现团购。(4)2021年系列酒收入126.2亿元,同比增50.7%,成为2021年的重要增长点。其中,销量18.2万吨,同比增13.3%,均价8.3万元/吨,同比增30.7%。

1Q22收入、净利分别增长13.2%、16.1%,维持稳健增长。受益于名酒集中度的提升趋势和公司渠道能力的升级,我们判断1Q22五粮液终端需求维持增长态势。由于1Q21礼赠需求突然增加,基数较高,因此经销商层面出货量可能没有增长。1Q22年普五一批价960-970元,环比4Q21变化不大,公司3、4月份加大了价格管控力度。1季度现金流量净额降幅较大,我们判断一方面春节提前,另一方面疫情扩散,公司加大了对经销商支持力度,增加了票据使用比例。

新高管团队成型,22年将轻装上阵、重新发力,下半年有望提速。(1)22年2、3月公司陆续发布了多个人事任免公告,新高管团队成型。随着人员的稳定,新团队已经开始高效运转起来,五粮液将开启新的征程。(2)随着历史库存消化,22年将轻装上阵,预计未来几个季度一批价将呈现上行态势,重新强化经销商的信心。(3)随着新高管团队成型和历史库存的消化,22年下半年有望提速。行业环境、产品升级、团购业务,将助力公司未来三年每年营收增长15%左右,成长的确定性较高。

评级面临的主要风险:渠道库存超预期。茅台价格波动。

纺服行业:李宁

上线下全渠道高速增长,2021年全年业绩表现较好。2021年全年实现收入225.72 亿元,同比增长56.13%,其中线下收入161.59 亿元,同比增长55.26%,主要由单店增长拉动,公司致力于店铺视觉形象持续升级,八代大店覆盖率达到40%以上,单店收入226 万元,同比增长51%,店铺总数达7137 家,较上年增加204家。线上公司积极布局多平台,全年线上收入64.13 亿元,同比增长58.39%。此外,李宁儿童渠道扩张,流水提升 70%以上,有望拉动公司收入持续增长。2021Q4流水维持较高增速,单季度流水同比增长30~35%,单店收入同比增长约20%。除了主品牌高速增长外,公司推出李宁1990吸引年轻消费者,拉高公司品牌调性。

产品升级、品牌力提升拉动盈利能力增长,费用改善、存货控制较好,现金流显着增长。2021年毛利率为53.0%,同比上涨3.9 pct,主要系今年线上线下(行情300959,诊股)渠道新品折扣改善,新品流水占比持续上升所致。销售费用率为27.19%,同比下降3.41pct,管理费用率为4.92%,下降0.65pct,显示公司控费效果较好。存货周转天数减少14天至54天,渠道库存周转持续改善,库龄结构大幅优化。经营性现金流增长超过136%至65.25亿元。

品牌科技叠加国潮文化,预计公司未来发展强劲。消费者运动需求旺盛激起李宁品牌影响力大幅提升,拉动销量大增。并且公司在科技上不断加大研发投入,在时尚设计上与国潮文化融合。渠道端优化零售管理,加强线下折扣管理以及供应链环节库存管理,预计未来李宁将发展强劲。

评级面临的主要风险:疫情后消费复苏恢复不及预期,研发不及预期,渠道优化不及预期。

灵活用工持续增长亮眼,政策助力望支撑长远发展。公司21年灵活用工业务同比增速达91%,占比增至85%,增长较为强劲。需求角度来看,疫情为共享用工短期催化剂,降低人力成本为长期驱动力,全球大部分地区灵活就业意愿度提升,中国企业灵活用工使用规模扩大明显,加之政策面不断优化其合规性,多因素结合来看未来具备较大增长动能。

客户资源深厚结构稳定,加快科技赋能拓展触达广度。公司客户中国有企业与民营企业占比逐渐走高,目前形成了以快速成长的民营企业客户为主,国企与外资企业各有侧重的客户结构,前五名客户收入占总销售额情况保持在20%-40%,中高端客户粘性强。公司加快布局技术服务,牢抓企业数字化转型机遇,通过优化线上平台与产品链接更多用户。

综合人服多边维度延展,同步精益运营与扩张步伐。人服细分赛道多因此集中度较低,公司作为综合服务商已筑起较高壁垒,随竞争格局优化其先发优势有望继续体现。“前店后厂”模式提升运营效能,且积极推进海外布局提升服务能力,重扩张、重效能为多边形发展提供有力支撑。

评级面临的主要风险:业务规模快速扩大风险、市场竞争日趋激烈风险、新冠疫情持续风险。

通信行业:唯捷创芯

国内PA第一梯队的龙头厂商,PA的出货量遥遥领先其他友商,占据国内出货量第一。下游终端产品近期需求相对疲软,但是公司受益于5G以及射频自主国产化趋势,同时背靠Wi-Fi6模组成功研发并量产出货,未来成长空间打开,前景见好,公司高成长性趋势明显。

公司加快5G模组创新迭代。我们对公司在PA模组领域的专业性与发展性充满信心,在移动通信终端、物联网等领域唯捷创芯有望成为新龙头,创造更大的时代价值。

公司借助集成电路国产化东风,继续坐稳PA模组龙头。唯捷创芯深耕射频前端细分领域,高集成度模组设计与量化能力、高度完善的GaAs PA射频工艺在集成电路国产化崛起浪潮中领航成长优势。

评级面临的主要风险:下游需求下滑风险,公司下游主要是移动终端行业,若智能终端的景气度下降,公司的业绩同步也会受到影响;行业竞争加剧风险,目前国内进入射频全端模组的公司愈来愈多,市场竞争逐渐加剧,可能会导致公司的市场份额受到压缩和减小;公司5G模组量产能力可能提升不足,但是下游5G需求较为旺盛,可能难以满足需求,业绩同步也会受到影响。。

电子行业:歌尔股份

Q1扣非业绩高增,经营性现金流提升。一季度公司营收同比增长43.37%,归母净利润同比减少6.71%,营收高增主要得益于智能硬件业务收入增长,其中VR和游戏主机业务增速较快,TWS 业务也保持增长,归母净利润同比下滑主要受2021年一季度高平电子投资收益影响,但扣非后归母净利润8.78亿元,同比增长46.06%。Q1毛利率为13.72%,同比减少0.84pct。销售费用率为0.70%,同比减少0.38pct;管理费用率2.36%,同比减少0.96pct;财务费用率为0.24%,同比增加0.08pct。一季度经营性净现金流为14.66亿元,同比提升67.93%。

智能硬件业务增长强劲,H2业绩指引高增。得益于公司VR虚拟现实、智能游戏主机等产品销售收入增长,以及盈利能力提升,公司预计2022年上半年归属于上市公司股东的净利润区间为20.77亿元-24.23亿元,同比增长20%-40%;扣除非经常性损益后的净利润区间为19.03亿元-21.85亿元,同比增长35%-55%。

坚持“4+4+N”战略,VR/AR业务成为重要的增长点。公司秉持“精密零组件+智能硬件整机”的产品战略,积极推动声学、光学、微电子、结构件等精密零组件和虚拟/增强现实、智能无线耳机、智能可穿戴、智能家居等智能硬件产品业务的发展,零整协同效果突出。目前公司在全球 VR 制造领域占有绝对优势份额,将进一步重点发展光学,在 AR 领域布局也较为深厚,预计VR/AR业务将成为公司未来业绩重要增长点。

评级面临的主要风险:智能终端需求低于预期;原材料成本上涨;行业竞争加剧。

四、风险提示

大盘系统性风险;个股层面暴雷。