历史新高PPI背后的推手:煤炭

摘要: 事项2021年9月,CPI同比0.7%,前值0.8%;PPI同比10.7%,前值9.5%,同比读数创有数据记录(1996年)以来的历史新高。主要观点以煤炭为主的国内通胀因素持续推升PPI同比从行业视角

事项

2021年9月,CPI同比0.7%,前值0.8%;PPI同比10.7%,前值9.5%,同比读数创有数据记录(1996年)以来的历史新高。

主要观点

以煤炭为主的国内通胀因素持续推升PPI同比

从行业视角来拆分和估算国内外涨价压力对PPI同环比走势的影响:

1)首先是行业分类:将工业企业分为原油天然气链条、煤炭链条、黑色链条、有色链条、消费大类、出口大类。

2)其次估算同环比拉动:按照2020年各行业营收占比估算行业权重,可计算得到六个大类的同比走势及其对PPI同比的拉动。在拆分环比时,使用上月的营收占比来计算权重。

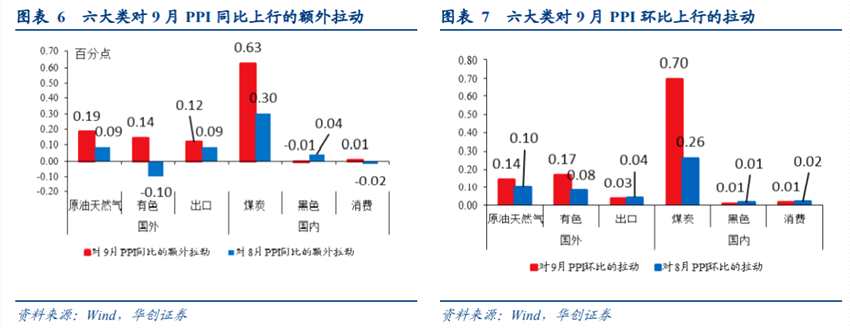

3)以煤炭为主的国内因素是主因。若将原油天然气、有色、出口链条大致算作国外通胀因素,把煤炭、黑色、消费大致算作国内通胀因素:同比看,9月PPI同比额外上行的1.2个百分点中,国内因素拉动0.7个百分点左右,国外因素拉动0.4个百分点左右。其中,单煤炭链条对9月PPI同比上行的贡献就大约50%(8月大约为60%)。环比看,9月PPI环比上涨1.2%,国内因素拉动0.72个百分点左右,国外因素拉动0.35个百分点左右。其中,单煤炭产业链就贡献了9月PPI环比涨幅的58%(8月约为37%)。

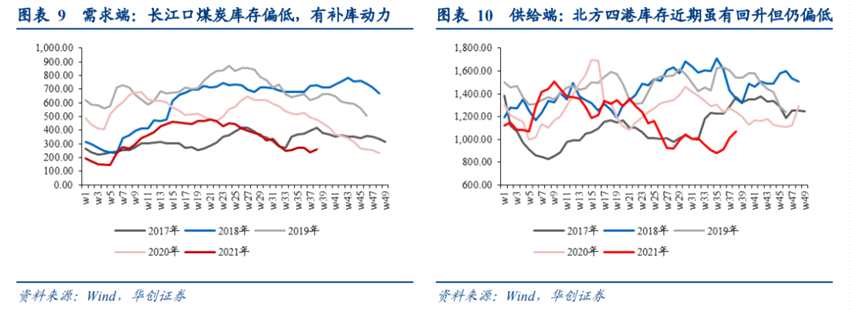

四季度缺煤情况虽有缓解但或仍将存在。虽然近期已出台一系列关于煤炭保供稳价的政策,但预计Q4动力煤仍然存在2200万吨的供需缺口,叠加供给端和需求端的库存仍处于相对低位(冬季来临,下游终端还有补库压力),动力煤供需偏紧格局可能仍将延续,动力煤价格大概率震荡并有易上难下的风险。

煤炭链条涨价对PPI同比的估算

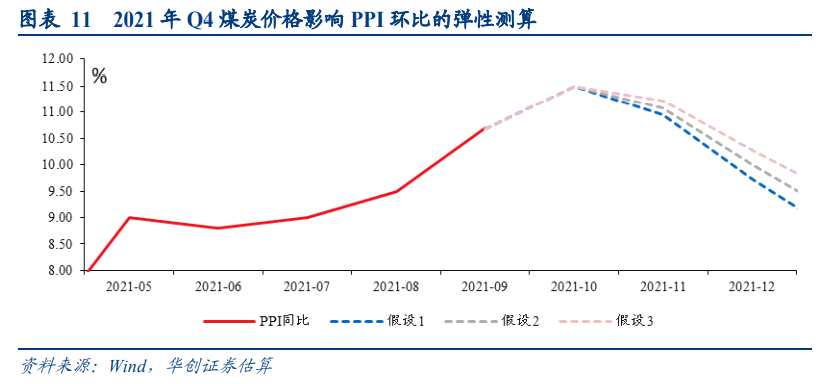

主要逻辑是:煤炭价格上涨影响PPI煤炭链条价格环比,进而影响PPI环比。为了估测煤炭价格弹性,假设其他五个大类的价格Q4环比不变。

假设1:动力煤价格维持当前水平,10月均价环比上涨59.9%;假设11月、12月动力煤价格均价继续持平。在该假设下,10月-12月PPI环比大概为:0.74%、0%、0%,同比约为11.5%、10.9%、9.7%。

假设2:动力煤价格维持当前水平,10月均价环比上涨59.9%;假设11月、12月动力煤价格均价各上涨10%(对应价格为2350元/吨、2590元/吨左右)。在该假设下,10月-12月PPI环比大概为:0.74%、0.12%、0.12%,同比约为11.5%、11.1%、10%;

假设3:动力煤价格维持当前水平,10月均价环比上涨59.9%;假设11月、12月动力煤价格均价各上涨20%(对应价格为2570元/吨、3080元/吨左右)。在该假设下,10月-12月PPI环比大概为:0.74%、0.25%、0.25%,同比约为11.5%、11.2%、10.3%。

CPI:同比继续回落,食品价格拖累明显

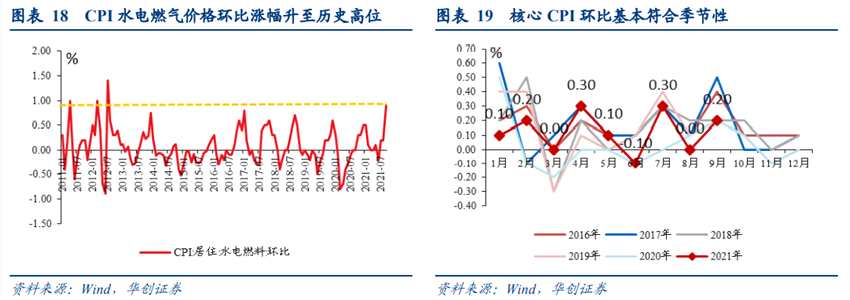

一方面,食品价格走势边际趋弱,由涨转跌。双节消费难以抵消产能释放的影响,猪价继续超季节性走跌;秋季时令菜上市,鲜菜价格涨幅回落;水产品供应充足,价格下跌。另一方面,受零星疫情和暑期结束影响,服务价格涨势受阻;租房淡季,房租走势由涨转平;但汽车、服装等消费品价格对核心CPI有一定支撑,叠加8月基数偏低,核心CPI环比走势整体符合历史季节性走势。

CPI趋势预判:预计到明年年中,CPI同比走势基本平稳。中性预计下个月CPI同比或回升至0.9%左右,四季度均值1.3%左右。

风险提示:限产政策变化超预期

报告目录

报告正文

报告正文

一

煤炭涨价对PPI的影响有多大?

(一)以煤炭为主的国内通胀因素持续推升PPI同比

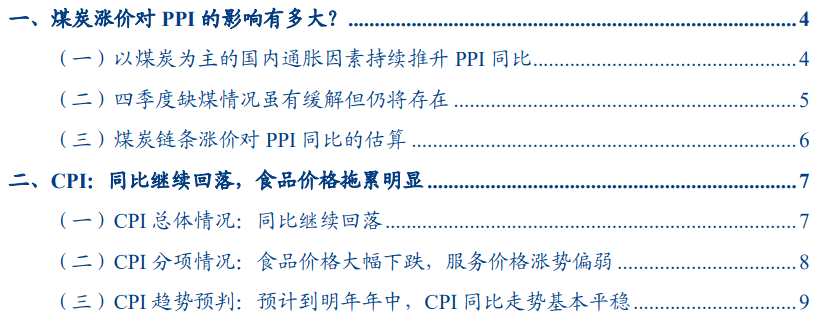

PPI同比再超市场预期,并创历史新高。9月PPI同比10.7%,前值9.5%,预期10.2%,同比读数创有数据记录(1996年)以来的历史新高。PPI环比上涨1.2%,前值0.7%。生产资料价格同比上涨14.2%,环比上涨1.5%;生活资料价格同比上涨0.4%,环比持平。

当前工业品通胀面临国内缺煤限电和能耗双控的涨价压力、国外原油天然气等大宗品价格上涨的输入性压力,我们从行业视角来拆分和估算国内外涨价压力对PPI同比超预期上行的影响,主要分为三步:

当前工业品通胀面临国内缺煤限电和能耗双控的涨价压力、国外原油天然气等大宗品价格上涨的输入性压力,我们从行业视角来拆分和估算国内外涨价压力对PPI同比超预期上行的影响,主要分为三步:

首先,行业分类。我们对行业进行大致归类,分为原油天然气链条、煤炭链条、黑色链条、有色链条、消费大类、出口大类。对于石油加工、炼焦及核燃料加工业和化学原料及化学制品制造业两大行业,为简便计,将其对半拆入原油天然气、煤炭两大链条。

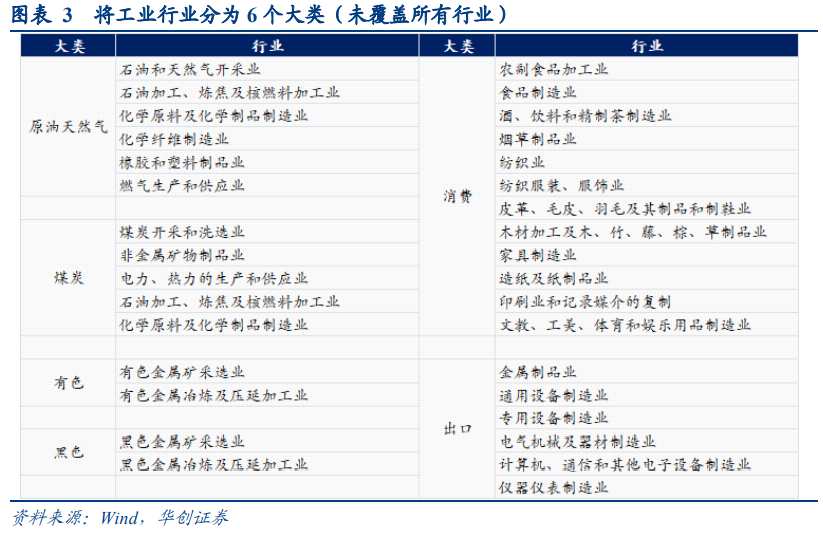

其次,同环比拉动估算。按照2020年各细分行业的营业收入占比,估算PPI权重。然后根据六个大类中各行业的权重和PPI同比读数,可计算得到六个大类的同比走势以及其对PPI同比的拉动。在拆分PPI环比时,为减少误差,我们使用8月的营业收入占比数据来计算各行业权重。如下图所示,我们对六个大类对PPI同环比的拉动与实际值进行对比,两者走势基本一致(环比差异相对较大,因为行业环比数据公布不全)。

其次,同环比拉动估算。按照2020年各细分行业的营业收入占比,估算PPI权重。然后根据六个大类中各行业的权重和PPI同比读数,可计算得到六个大类的同比走势以及其对PPI同比的拉动。在拆分PPI环比时,为减少误差,我们使用8月的营业收入占比数据来计算各行业权重。如下图所示,我们对六个大类对PPI同环比的拉动与实际值进行对比,两者走势基本一致(环比差异相对较大,因为行业环比数据公布不全)。

最后,如果将原油天然气、有色、出口链条大致算作国外通胀因素,把煤炭、黑色、消费大致算作国内通胀因素,可以大致得到:

最后,如果将原油天然气、有色、出口链条大致算作国外通胀因素,把煤炭、黑色、消费大致算作国内通胀因素,可以大致得到:

1)同比看,9月PPI同比额外上行的1.2个百分点中,国内因素拉动0.7个百分点左右,国外因素拉动0.4个百分点左右。其中,单煤炭链条对9月PPI同比上行的贡献就大约50%(8月大约为60%)。

2)环比看,9月PPI环比上涨1.2%,其中,国内因素拉动0.72个百分点左右,国外因素拉动0.35个百分点左右。其中,单煤炭产业链就贡献了9月PPI环比涨幅的58%(8月约为37%)。

(二)四季度缺煤情况虽有缓解但仍将存在

(二)四季度缺煤情况虽有缓解但仍将存在

虽然近期已出台一系列关于煤炭保供稳价的政策,但预计Q4动力煤仍然存在2200万吨的供需缺口。

针对下半年以来我国煤炭供需偏紧导致缺煤限电限产等情况,9月底以来,中央对能源供应和安全、能源产供储销体系等相关工作作出一系列指示和政策部署,有关部门和地方正在积极推动加快释放煤炭先进产能。据华创能化组估算,预计Q4可额外增加5500万吨煤炭产能左右。

假设Q4我国电力行业动力煤需求增速持平于去年Q4,同比增速6.6%(动力煤需求与火电发电量增速大致相当);在能耗双控背景下,冶金、化工和建材行业的消费需求同比均下降10%;保证供暖行业需求(今年可能是冷冬,优先解决民生问题);其他行业的动力煤需求持平于去年Q4,同比0%。在上述假设下,Q4动力煤供需缺口仍有2200万吨左右。

在Q4动力煤或供需缺口的情况下,叠加供给端和需求端的库存仍处于相对低位(随着冬季来临,下游终端还有补库压力),动力煤供需偏紧的格局可能仍将延续,动力煤价格大概率呈震荡走势,并且有易上难下的风险。

(三)煤炭链条涨价对PPI同比的估算

(三)煤炭链条涨价对PPI同比的估算

10月份以来,动力煤价格继续大涨,截至今日,秦皇岛动力煤(Q5500,山西产)市场价已涨至2242.5元/吨,10月以来均价已较9月均价上涨52.3%。在Q4煤炭价格可能上涨的背景下,我们对煤炭价格对PPI走势的影响进行一个简单估算,主要逻辑是,煤炭价格上涨影响PPI煤炭链条价格环比,进而影响PPI环比。为了估测煤炭价格弹性,我们假设其他五个PPI大类的价格在Q4环比不变。做如下三个假设:

假设1:动力煤价格维持当前水平,则10月均价环比上涨59.9%;假设11月、12月动力煤价格均价继续持平。

假设2:动力煤价格维持当前水平,则10月均价环比上涨59.9%;假设11月、12月动力煤价格均价各上涨10%(对应价格为2350元/吨、2590元/吨左右)。

假设3:动力煤价格维持当前水平,则10月均价环比上涨59.9%;假设11月、12月动力煤价格均价各上涨20%(对应价格为2570元/吨、3080元/吨左右)。

在假设1下,10月-12月PPI环比大概为:0.74%、0%、0%,同比约为11.5%、10.9%、9.7%;在假设2下,10月-12月PPI环比大概为:0.74%、0.12%、0.12%,同比约为11.5%、11.1%、10%;在假设3下,10月-12月PPI环比大概为:0.74%、0.25%、0.25%,同比约为11.5%、11.2%、10.3%。

二

二

CPI:同比继续回落,食品价格拖累明显

(一)CPI总体情况:同比继续回落

CPI总体情况,9月CPI同比上涨0.7%,较上月下行0.1个百分点。CPI环比持平,走势明显弱于季节性。在0.7%的同比涨幅中,翘尾因素影响约为0(上月为0.2个百分点),新涨价因素影响约0.7个百分点。受翘尾因素下行、食品价格下跌拖累,CPI同比继续小幅回落。

(二)CPI分项情况:食品价格大幅下跌,服务价格涨势偏弱

(二)CPI分项情况:食品价格大幅下跌,服务价格涨势偏弱

一方面,食品价格走势边际趋弱,由涨转跌。双节消费难以抵消产能释放的影响,猪价继续超季节性走跌;秋季时令菜上市,鲜菜价格涨幅回落;水产品供应充足,价格下跌。另一方面,受零星疫情和暑期结束影响,服务价格涨势受阻;租房淡季,房租走势由涨转平;但汽车、服装等消费品价格对核心CPI有一定支撑,叠加8月基数偏低,核心CPI环比走势整体符合历史季节性走势。

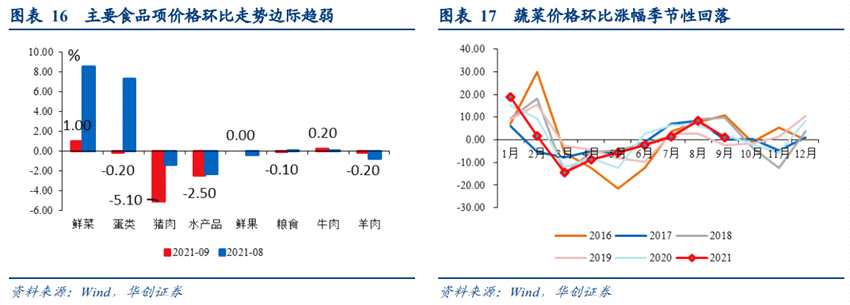

食品项CPI同比下跌5.2%,环比下跌0.7%。

食品项CPI同比下跌5.2%,环比下跌0.7%。

同比视角,猪肉、鲜菜、鲜果价格分别下跌46.9%、2.5%、0.8%,拖累CPI同比约1.12、0.05、0.01个百分点;蛋类、水产品、粮食价格分别上涨12.6%、9.8%、0.7%,拉动CPI同比上涨约0.08、0.18、0.01个百分点。

环比视角,受供给充足影响,主要食品项价格走势边际趋弱。9月双节带来的消费小反弹难以抵消产能释放对猪价的影响,猪价下跌5.1%,较上月扩大3.7个百分点,拖累CPI环比约0.07个百分点。秋季时令菜上市,鲜菜价格涨幅从8.6%季节性回落至1%,拉动CPI环比约0.02个百分点;蛋价前期走高叠加猪肉等替代品价格下跌,鸡蛋消费趋弱,蛋价从高位下跌(-0.2%,前值7.3%);水产品供给充足,跌幅有所扩大(-2.5%,前值-2.3%),拖累CPI环比约0.05个百分点。

非食品项CPI同比上涨2%,环比上涨0.2%。

非食品项CPI同比上涨2%,环比上涨0.2%。

环比来看,能源价格相关,受国际原油价格上涨影响,国内成品油价两次上调,CPI交通工具用燃料环比跌幅收窄至-0.4%;液化天然气价格涨幅较大,水电燃料价格上涨0.9%。其他消费品相关,原材料价格上涨推升汽车价格,交通工具价格上涨0.5%;冬装新品上市,服装价格上涨0.8%,鞋类价格上涨0.7%。服务消费相关,9月开学季学校收费上调,教育服务价格上涨1.7%;暑期结束叠加散点疫情影响,飞机票、旅行社收费和宾馆住宿价格均有所下降,CPI旅游项环比下跌3%;9月租房市场行情偏淡,房租价格由涨转平。

核心CPI同比1.2%,前值1.2%;环比0.2%,前值0%。虽然受到零星疫情的扰动,服务价格涨势偏弱,但消费品价格对核心CPI有一定支撑,叠加8月基数偏低,核心CPI环比走势整体符合历史季节性走势。

(三)CPI趋势预判:预计到明年年中,CPI同比走势基本平稳

(三)CPI趋势预判:预计到明年年中,CPI同比走势基本平稳

中性预计下个月CPI同比或回升至0.9%左右,四季度均值1.3%左右。

1)猪价走势:目前来看,在后续没有疫情和环保政策大幅干扰的情况下,猪肉短期供过于求的趋势难以改变,预计猪价直至明年中大概率仍呈现低位震荡走势。

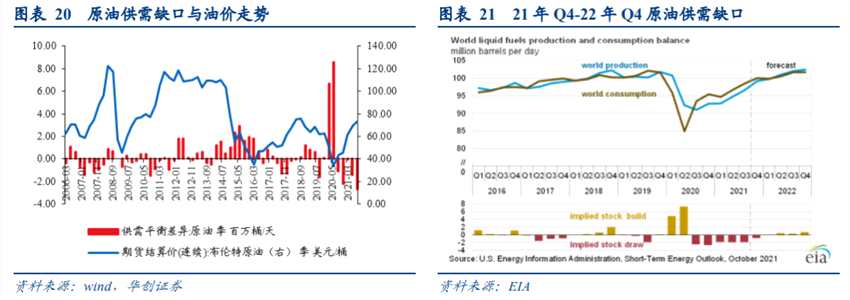

2)油价走势:供需方面,新冠特效药取得进展,Q4原油需求前景偏向乐观;OPEC+在10月4日表示维持当前产量目标不变,Q4原油供需缺口继续为负,继续去库;到明年Q1供需缺口才基本收敛至零,明年Q2供需缺口转正。根据历史走势,原油供需缺口持续为负时,油价就有上涨的动力。据此,假设Q4油价或维持高位震荡或小幅上涨,明年Q1后,油价将趋于回落。

3)核心CPI走势:居民收入增速偏低叠加零星疫情扰动,拖累服务价格修复,预计四季度至明年上半年核心CPI同比修复的斜率和幅度可能偏弱。

(文章来源:一瑜中的)

(文章来源:一瑜中的)

文章来源:一瑜中的

煤炭,PPI