注意!退市风险公司2022年年报信披需增加这些信息

来源: 互联网

作者:黄一灵

摘要: 1月13日晚,沪深交易所发布《关于加强退市风险公司2022年年度报告信息披露工作的通知》(简称《通知》),同时配套修改公告格式指南,要求已被实施财务类退市风险警示的上市公司(简称“退市风险公司”)在年

1月13日晚,沪深交易所发布《关于加强退市风险公司2022年年度报告信息披露工作的通知》(简称《通知》),同时配套修改公告格式指南,要求已被实施财务类退市风险警示的上市公司(简称“退市风险公司”)在年报披露前增加风险提示频率及针对性,包括区分不同情形进行重点提示、按要求披露年报编制及审计进展等。

重点内容:

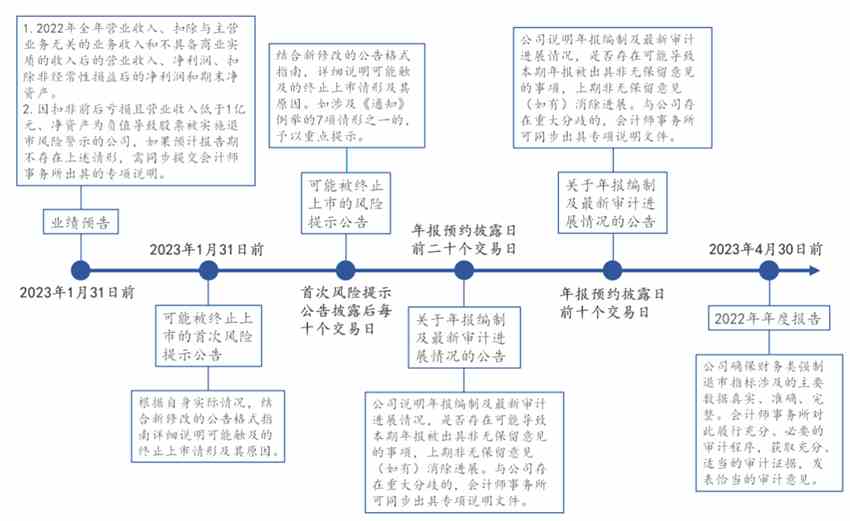

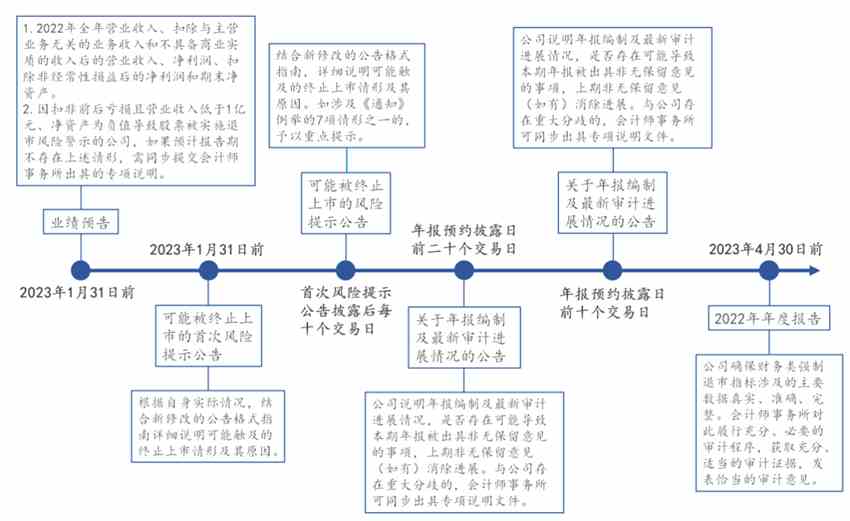

1.退市风险公司在首次风险提示公告披露(2023年1月31日前)后至年度报告披露前,应当每10个交易日披露1次风险提示公告。

2.退市风险公司应当在年报预约披露日前20个交易日和10个交易日披露年报编制及最新审计进展情况,说明是否存在可能导致本期年报被出具非无保留意见的事项,上期非无保留意见(如有)消除进展。同时,说明重大会计处理等事项是否与会计师事务所存在重大分歧,若有,会计师事务所可同步出具专项说明文件。

持续做好退市风险提示

根据现有规定,退市风险公司应当在其股票交易被实施退市风险警示当年会计年度结束后一个月内(即1月31日前)披露股票可能被终止上市的风险提示公告,并在披露该年年度报告前至少再披露两次风险提示公告。

近年来,部分公司只按规则最低要求在年报披露前进行三次风险提示,未能有效提示业已存在的退市风险。在此背景下,对于退市风险公司2022年年度报告信息披露,沪深交易所此次适度增加了财务类退市风险提示公告的披露次数,要求退市风险公司在首次风险提示公告披露后至年度报告披露前,应当每10个交易日披露1次风险提示公告。

文字来源:沪深交易所

与此同时,退市风险公司应当在年报预约披露日前20个交易日和10个交易日披露年报编制及最新审计进展情况,说明是否存在可能导致本期年报被出具非无保留意见的事项,上期非无保留意见(如有)消除进展,上期非无保留意见(如有)消除进展;说明重大会计处理、关键审计事项、审计意见类型、审计报告出具时间安排等事项是否与会计师事务所存在重大分歧,会计师事务所就前述事项与公司存在重大分歧的,会计师事务所可同步出具专项说明文件。

此外,沪深交易所优化终止上市风险提示的公告格式,更便于投资者阅读和理解。比如,在公告开头的特别提示部分,新增退市风险情形表格,要求财务类退市风险警示公司勾选可能存在的退市风险情形,这一举措增强了公告的简明性、可读性。

业内人士指出,退市风险公司年报编制进展及审计意见类型直接影响是否触及退市指标。投资者务必重点关注前述两个重要时点披露的年报编制及最新审计进展情况公告,充分识别上市公司退市风险,理性做出投资决策,保护自身合法权益。

三大类风险情形需重点提示

退市风险公司情况复杂,为强化风险揭示效果,便于投资者理解,《通知》还首次明确退市风险公司如涉及多类较高终止上市风险情形的,应在风险提示公告中予以重点提示,具体来看可分为三大类。

一是业绩预告披露的相关指标触及退市标准,其股票可能被终止上市。此类退市风险公司预计自身将在年报披露后触及终止上市,属于退市高风险公司,需重点进行风险提示。

二是后续可能触及无法按期披露年报或审计意见类型退市的类型,具体包括三类情形。其一,尚未聘请会计师事务所;其二,业绩预告与会计师事务所出具的预审计情况的专项说明或审计进展情况的专项说明中相关内容存在重大差异;其三,在年报编制及审计过程中,公司与会计师事务所对影响公司是否触及退市情形的关键事项存在重大分歧。

三是存在尚待核实的重点事项或退市风险在年报编制过程中发生重大变化,年报披露后退市风险较高。具体包括两类情形,其一,影响公司是否触及退市情形的事项尚未核实并履行信息披露义务;其二,公司预计退市风险出现重大变化,其股票可能被终止上市。

同时,《通知》强调,营业收入扣除、非经常性损益认定、非标审计意见涉及事项以及“保壳”交易或资本运作的会计处理是退市风险公司需重点核实及披露事项。

督促“关键少数”和中介机构归位尽责

退市风险公司的董监高和年审会计师在年度报告编制、审计工作开展及各项披露工作中扮演了重要角色。就此,《通知》还细化相关责任主体尽责要求。

对于退市风险公司董监高,《通知》要求董监高应当合理使用异议权,就履职受限或发现违法违规行为线索的,及时提出纠正、改正意见,不得仅以不了解情况为由拒绝发表相关意见或以审计意见代替自身判断。

对于会计师事务所,《通知》要求其应当充分关注公司收入确认及非经常性损益认定的合规性,依规就营业收入扣除及非经常性损益等事项出具专项核查意见,恰当判断上期非标事项对本期财务报表的影响,不得以“带强调事项段的无保留意见”代替“保留意见”等其他非标审计意见类型。

关键词:

审核:yj115

编辑:yj127

披露,审计意见