又见美元荒?

来源: 天风证券

作者:佚名

摘要: 近期海外美元荒的关键因素是美国国内政策(税改、财政支出和贸易战);短期由于政策和政策预期影响的弱化,美元荒趋于强化的概率不大;但长期由于美国与欧日货币政策的分化、税改和贸易战导致的美元回流等影响,会提

近期海外美元荒的关键因素是美国国内政策(税改、财政支出和贸易战);短期由于政策和政策预期影响的弱化,美元荒趋于强化的概率不大;但长期由于美国与欧日货币政策的分化、税改和贸易战导致的美元回流等影响,会提升美元荒上演概率。

美债作为海外机构交易的资产端,如果负债端的美元荒愈演愈烈,则最终要降杠杆,对应美债收益率上行,但短期内由于判断美元荒不会愈演愈烈,因而并非是主要矛盾。

对于美元而言:美元荒是基于短期利差产生的资金需求价格变动,美元指数走势则取决于长端利差。因而,美元荒并不会直接影响美元指数,美元趋势上还是取决于欧美长期利差。

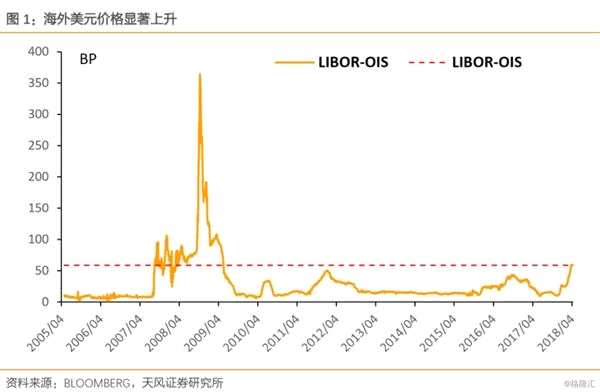

2017年12月开始,以LIBOR-OIS衡量的海外美元价格持续上升,目前已显着超过欧债危机期间的水平,美元荒已然再现。

为什么会出现美元荒呢?

为什么会出现美元荒呢?

用联储加息来解释实际上是一个误区:LIBOR-OIS是一个利差指标,OIS是作为隔夜指数掉期利率,是以一个固定的合约利率去博弈实际的浮动利率(联邦基金利率),这个固定利率本身就包含了加息预期,同样LIBOR也包含了加息的溢价部分。

实际数据也验证了这一点:OIS和SHIBOR都反映了加息趋势,同时,LIBOR-OIS对历次加息的反应并不一致。

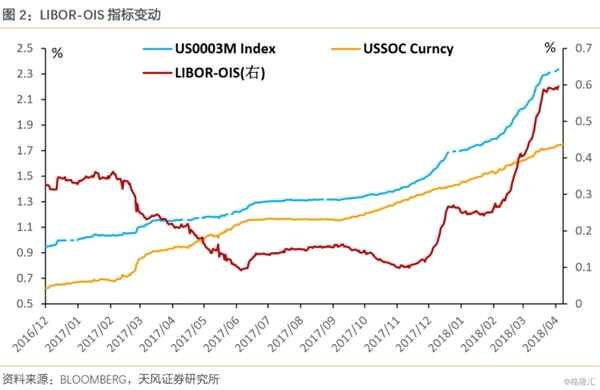

LIBOR-OIS指标的攀升,这里面主要是LIBOR的升幅超过了OIS,而LIBOR是离岸市场的美元价格,更主要反映的是海外美元荒。

LIBOR-OIS指标的攀升,这里面主要是LIBOR的升幅超过了OIS,而LIBOR是离岸市场的美元价格,更主要反映的是海外美元荒。

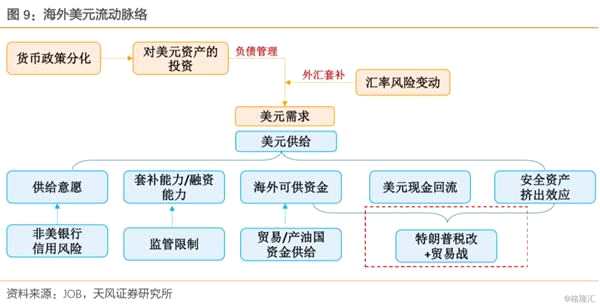

因而要理解美元荒,首先需要搞清楚海外美元的供需体系。

离岸市场存在一种典型的杠杆投资:投资者投资长期美元债权资产,但在负债端要拆入短期美元资金用以管理负债、对冲汇率风险。这种以短“养”长的模式是典型的杠杆投资,其中负债端的管理就是海外美元的需求。

而由于具备跨国属性,供需方面发生了如下变化:

2014年开始,美国和欧日的货币政策出现明显的分化:美国进入加息缩表周期,欧日仍然在宽松周期,这导致的一个结果就是,美元资产的名义收益率显着上行,对离岸投资者的吸引力明显加大。

因而,美欧日货币政策分化带来的一个影响就是:美元资产的海外需求明显增加,对应离岸市场的美元资金需求也大幅增加。

而在美元的供给端,按照套补的利率平价理论,当离岸市场与在岸市场资金价差拉大的时候,在岸市场的投资者会套出美元投放离岸市场,最终利差消失。

而在美元的供给端,按照套补的利率平价理论,当离岸市场与在岸市场资金价差拉大的时候,在岸市场的投资者会套出美元投放离岸市场,最终利差消失。

在一般的情况下,这个机制确实在发挥作用,但是当有额外因素干扰时,利差就会被放大:

(1)拆借意愿变动

日本央行副行长中曾宏在17年年底的报告“Monetary Policy Divergence and Global Financial Stability: From thePerspective of Demand and Supply of Safe Assets”中明确提到了3点影响拆借意愿的机制:

(a)信贷质量糟糕的海外银行难以在美国货币市场获得无抵押资金,日益依赖以本币作为抵押品在外汇互换市场融入美元;

(b)但交易对手基于信用风险担忧,考虑到对方破产重置成本,在抵押方式下依然不愿意借出美元;

(c)结果,互换市场上的融资条件更加严格,非美银行的美元融资溢价提高。

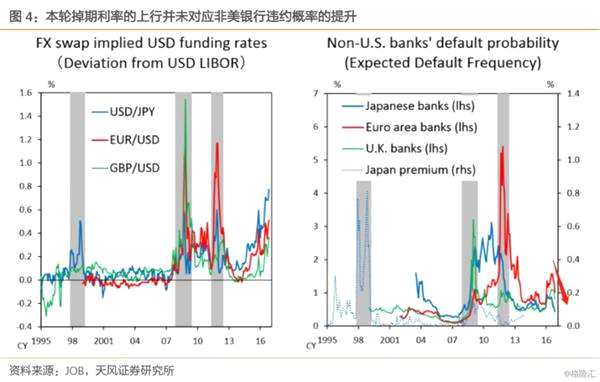

但目前并未出现这一干扰:本轮掉期利率的上行并未对应非美银行违约概率的提升。

(2)监管

(2)监管

以巴塞尔协议为代表的银行监管,加大了杠杆比率要求,在在岸市场套取美元资金到离岸市场,会扩大资产负债表,增加资本金要求。对套利交易形成抑制,减少了离岸资金供给;

而在融资方面,2016年10月的货币基金市场改革,明显根据新的美国证券交易委员会规则引入的改革要求采用浮动净资产价值(NAV)并征收赎回费,此外还存在限制赎回的可能性。这促使资金从优先货币市场基金大幅转向政府型货币市场基金,后者主要投资于美国政府证券,并且不受新规则约束。这使得非美银行通过发行CD、CP融入美元资金的能力大幅下降,同时外汇掉期交易市场的美元资金也出现收缩。

监管的变动主要解释了2016年10月前那一轮的美元供不应求。

(3)海外市场可供给资金

(3)海外市场可供给资金

除了从在岸市场拆借以外,美元资金也可以通过贸易逆差流出美国,补充离岸市场;还有一个影响就是,油价对于产油国财政情况的改善,如果产油国资金明显盈余,则供给到离岸市场的美元会显着增加。

不过整个2017年,无论是通过贸易流出美国的美元资金,还是通过油价上涨对产业国财政的改善,都是有利于改善海外美元供需情况的,这也是为何我们看到LIBOR-OIS这个指标经历2016年代的监管趋严走阔后,在2017年持续收窄。

从欧债危机到2016年10月前的美元供不应求,再到2017年海外美元流动性的充裕,主导因素分别经历了:非美银行信用危机、监管限制,以及贸易逆差+油价带来的美元供给。

从欧债危机到2016年10月前的美元供不应求,再到2017年海外美元流动性的充裕,主导因素分别经历了:非美银行信用危机、监管限制,以及贸易逆差+油价带来的美元供给。

那么,这一轮美元荒源于什么呢?

首先,需求方面,美欧日货币政策分化带来的非美机构持有的美元债权数量大幅增加,对应的负债端美元需求明显提升。

且在供给端又出现了新的限制因素:

(4)美国的政策冲击:特朗普税改+贸易摩擦

去年12月落地的特朗普税改,在两个方面助推了美元荒:

首先,由于减税措施推动,海外美国公司利润汇回美国,减少了海外美元的存量,这个在年末、季末利润结算后影响尤为明显;

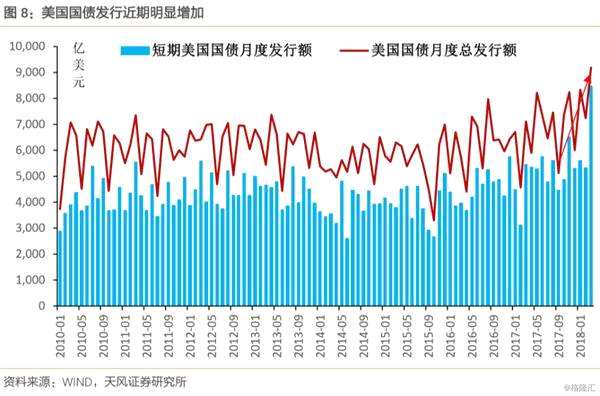

其次,由于减税导致的收入减少,需要通过发债来弥补。这其中涉及另一个问题了:中曾宏认为,对于美元资产的需求反映了对“安全资产”的需求,但安全资产的总需求是稳定的,当美国短期国债的发行增加时,银行机构发行的债权作为安全资产会被“挤出”,这其中就包含了非美银行发行的CD/CP等产品,受挤出效应影响,需要更高的收益率溢价。

税改落地后,贸易摩擦随之而来,由于美国谋求减少逆差,则海外可供给美元资金的预期明显下降,这又是对海外美元荒的一个重要助推因素。

税改落地后,贸易摩擦随之而来,由于美国谋求减少逆差,则海外可供给美元资金的预期明显下降,这又是对海外美元荒的一个重要助推因素。

所以我们总结一下这个脉络,可以发现:近期海外美元荒的关键因素是由美国国内政策触发的,税改和贸易战都是推动力。

总结而言,短期由于税改作用的减弱,贸易摩擦主要影响预期,因而美元荒趋于强化的概率不大;但长期随着美国与欧日,特别是日本货币政策的分化、税改和贸易战导致的美元回流等影响,美元荒可能将经常上演。

总结而言,短期由于税改作用的减弱,贸易摩擦主要影响预期,因而美元荒趋于强化的概率不大;但长期随着美国与欧日,特别是日本货币政策的分化、税改和贸易战导致的美元回流等影响,美元荒可能将经常上演。

美元荒如何影响美元美债?

美债作为海外机构的重要投资标的,其实就是杠杆交易的资产端,因而,如果负债端的美元荒愈演愈烈,则最终要降杠杆,对应美债收益率上行。

对于美元的影响却与直观感受不一样,虽然需求标的是美元,但是套补的对象则是短期资金,这一指标的变动甚至并未完整表达美欧日的货币政策变动。进一步而言,美元荒是基于短期利差产生的资金需求价格变动,是资金价格概念,而美元汇率走势则取决于长端利差,是长期货币政策+通胀差异在货币比价关系上的反映。

对于美元的影响却与直观感受不一样,虽然需求标的是美元,但是套补的对象则是短期资金,这一指标的变动甚至并未完整表达美欧日的货币政策变动。进一步而言,美元荒是基于短期利差产生的资金需求价格变动,是资金价格概念,而美元汇率走势则取决于长端利差,是长期货币政策+通胀差异在货币比价关系上的反映。

因而美元荒并不会直接推动美元指数向上,美元趋势上还是取决于欧美长期利差(通胀之差+货币政策差异)。

风险提示

风险提示

美欧日货币政策分化;贸易战加剧。

关键词:

审核:yj115

编辑:yj127

美元荒,货币政策,资产,利差,OIS