王涵:投资下行由基建转向地产

来源: 王涵论宏观

作者:王涵

摘要: 事件:1-10月城镇固定资产投资累计同比升至5.7%,10月工业增加值同比小幅升至5.9%、社会消费品零售同比降至8.6%:生产短期企稳,或受“抢出口”及环保限产比例放松影响。10月工业增加值同比由5

事件:1-10月城镇固定资产投资累计同比升至5.7%,10月工业增加值同比小幅升至5.9%、社会消费品零售同比降至8.6%:

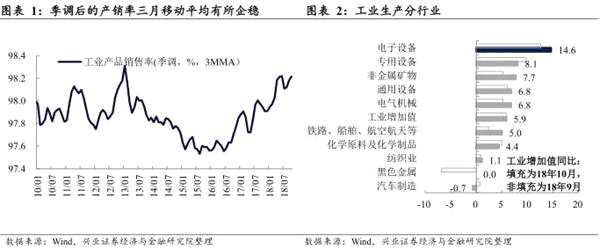

生产短期企稳,或受“抢出口”及环保限产比例放松影响。10月工业增加值同比由5.8%略升至5.9%,分行业看,电子设备生产较强劲,结合近期出口交货值仍在高位,可能和“抢出口”有关。同时黑色金属生产同比由-6.8%升至0.0%,或受环保限产比例放松的影响。但考虑到产销率回落且高炉开工等高频数据仍偏弱,指向生产仍有下行压力。

投资下行由基建转向地产,制造业投资平稳但有压力。对比2011年那轮政策托底消退、经济下行,基建投资率先放缓,后续再转向地产投资放缓,近期数据已显现出类似迹象:

投资下行由基建转向地产,制造业投资平稳但有压力。对比2011年那轮政策托底消退、经济下行,基建投资率先放缓,后续再转向地产投资放缓,近期数据已显现出类似迹象:

1) 1-10月统计局口径基建投资(除水电燃气)累计同比升至3.7%,为去年11月以来首次回升,而老口径基建投资累计同比由0.3%升至0.9%,单月同比5.9%,为今年4月以来首次转正,或受到9月地方专项债大量发行致融资改善的推动。

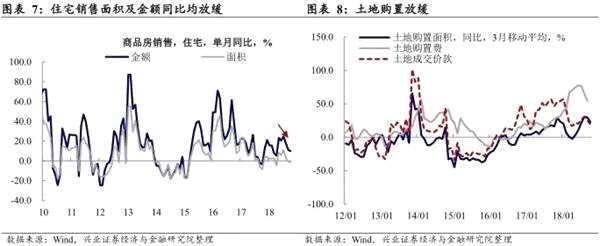

2) 10月地产投资累计同比降至9.7%,单月同比降至7.7%。考虑到10月地产销售面积及金额同比放缓,且资金来源中国内贷款累计同比降幅扩大,资金限制可能制约后期地产投资。实际上,前期地产投资的重要支撑土地购置费已于近期明显放缓,也指向后期地产投资可能减速。

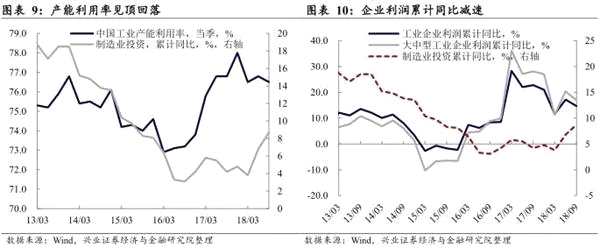

3) 1-10月制造业投资累计同比连续7月回升,为9.1%,单月同比则由16.3%降至12.2%。尽管制造业投资相对稳定,但考虑到企业利润增速及产能利用率均回落,其投资仍有压力。

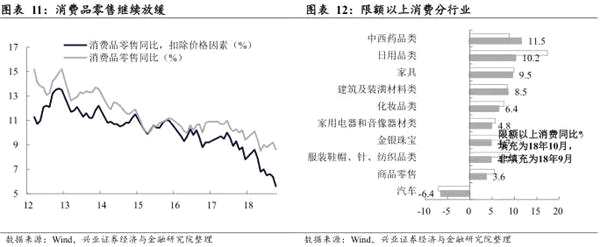

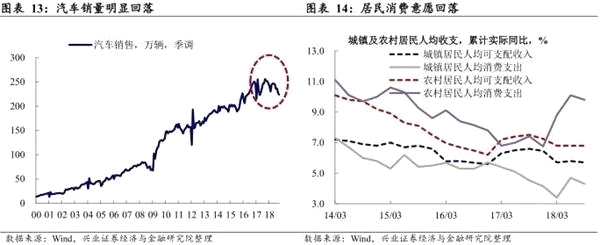

消费意愿回落,社零受汽车拖累明显。10月零售销售同比降至8.6%,限额以上商品中除中西药、建筑装潢消费同比较上月略升,其余基本回落,尤其是汽车消费同比仅为-6.4%。另外,3季度人均收支数据指向城镇、农村居民的消费意愿均有所回落。

消费意愿回落,社零受汽车拖累明显。10月零售销售同比降至8.6%,限额以上商品中除中西药、建筑装潢消费同比较上月略升,其余基本回落,尤其是汽车消费同比仅为-6.4%。另外,3季度人均收支数据指向城镇、农村居民的消费意愿均有所回落。

政策从“重总量宽松”转向“重结构优化”,效果有待显现。年初以来经济下行压力较大。而政策已开始积极响应,且近期侧重点有一定调整。3季度货币政策执行报告指向货币政策维持宽松不变,但增加了“多目标”的描述,意味着政策的关注要点已从“重总量宽松”转向“重结构优化”。报告尤其指出政策将更着重解决小微、民企融资难的结构性问题,效果有待显现。

政策从“重总量宽松”转向“重结构优化”,效果有待显现。年初以来经济下行压力较大。而政策已开始积极响应,且近期侧重点有一定调整。3季度货币政策执行报告指向货币政策维持宽松不变,但增加了“多目标”的描述,意味着政策的关注要点已从“重总量宽松”转向“重结构优化”。报告尤其指出政策将更着重解决小微、民企融资难的结构性问题,效果有待显现。

风险提示:国内政策效果不及预期。

(文章来源:王涵论宏观)

(原标题:投资下行由基建转向地产)

关键词:

审核:yj127

编辑:yj127

消费,回落,下行,地产投资,增加