中信建投黄文涛:棚改“腰斩”对销售和投资的影响

摘要: 摘要根据最近公布的官方数据,2019年我国各地棚户区改造任务约285万套,低于我们此前450万套的预期,相比2018年的580万套计划减半、相比626万套的实际执行规模降幅过半,预计今年棚改规模相比2

摘要

根据最近公布的官方数据,2019年我国各地棚户区改造任务约285万套,低于我们此前450万套的预期,相比2018年的580万套计划减半、相比626万套的实际执行规模降幅过半,预计今年棚改规模相比2018年“腰斩”。假设2019年货币化安置率从2018年的50%提高到60%,如果2019年实际执行数与计划数一致,预计棚改绝对量下降将拉动全年商品住宅销售面积增速-8.2个百分点。结合2018年棚改对全国商品住宅销售的拉动率,预计2019年将导致商品住宅销售面积增速回落-5.1个百分点。如果基于2018年的开工-执行比例,2019年实际执行数达到2018年的一半,预计棚改绝对量下降将拉动全年房地产销售面积增速-7.2个百分点。结合2018年棚改对全国商品住宅销售的拉动率,预计2019年将导致商品住宅销售面积增速回落-4.1%个百分点。投资方面,根据2018年单套投资额测算,如果2019年实际执行数与计划数一致,预计棚改绝对量下降将拉动全年房地产开发投资增速-8.2个百分点;如果基于2018年的开工-执行比例,2019年实际执行数达到2018年的一半,预计棚改绝对量下降将拉动全年房地产开发投资增速-7.2个百分点。结合近期政策继续强调“房住不炒”,我们认为在棚改减少的影响下,今年全年商品房销售、投资增速或总体弱于去年,一方面带来了经济下行压力,另一方面也为需求结构的转型提供了空间。

从高频监测数据看,从高频监测数据看,生产总体回落。生产方面,发电耗煤增速回落,高炉开工率回升,尿素企业开工率回落,浮法玻璃产能利用率回落。价格方面,上游原油价格分化、煤炭价格持平、铁矿石价格回升,中游钢铁价格回升,有色金属价格分化,水泥价格回升、玻璃价格回落。库存方面,上游原油库存回升,煤炭库存回落,铁矿石库存回落,中游钢铁库存回落、有色库存分化。需求方面,汽车销售回落、商品房销售增速回升,出口运价指数增速回升。

流动性方面,本周央行资金净回笼,市场资金利率分化;十年国债收益率回升,人民币对美元贬值3月末逆回购余额190200亿,SLF余额327亿,MLF余额37265亿,PSL余额35410亿。5月3日当周逆回购到期量为0亿,MLF到期0亿。

正文

一 棚改“腰斩”对销售和投资的影响测算

根据最近公布的官方数据,2019年我国各地棚户区改造任务约285万套,低于我们此前450万套的预期,相比2018年的580万套计划减半、相比626万套的实际执行规模降幅过半,预计今年棚改规模相比2018年“腰斩”。假设2019年货币化安置率从2018年的50%提高到60%,如果2019年实际执行数与计划数一致,预计棚改绝对量下降将拉动全年商品住宅销售面积增速-8.2个百分点。结合2018年棚改对全国商品住宅销售的拉动率,预计2019年将导致商品住宅销售面积增速回落-5.1个百分点。如果基于2018年的开工-执行比例,2019年实际执行数达到2018年的一半,预计棚改绝对量下降将拉动全年房地产销售面积增速-7.2个百分点。结合2018年棚改对全国商品住宅销售的拉动率,预计2019年将导致商品住宅销售面积增速回落-4.1%个百分点。投资方面,根据2018年单套投资额测算,如果2019年实际执行数与计划数一致,预计棚改绝对量下降将拉动全年房地产开发投资增速-8.2个百分点;如果基于2018年的开工-执行比例,2019年实际执行数达到2018年的一半,预计棚改绝对量下降将拉动全年房地产开发投资增速-7.2个百分点。结合近期政策继续强调“房住不炒”,我们认为在棚改减少的影响下,今年全年商品房销售、投资增速或总体弱于去年,一方面带来了经济下行压力,另一方面也为需求结构的转型提供了空间。

二

二

高频数据跟踪:生产总体回落、商品房销售回升

上游:原材料价格与库存分化

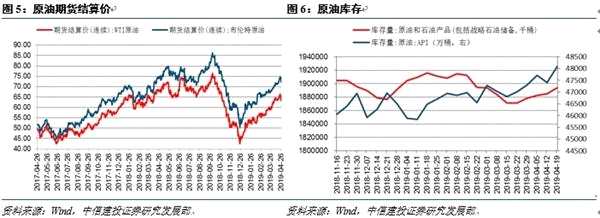

本周(4月26日)RJ/CRB现货指数环比变动0.42%。CRB现货指数回升0.27%。原油价格分化,库存回升。OPEC一揽子原油价格环比回升4.56%,WTI原油期货结算价周环比回落1.09%,布伦特原油期货结算价周环比回升0.25%。库存方面,上周EIA原油库存环比回升0.47%,API原油库存环比回升1.45%

煤炭价格持平,库存回落。本周(4月24日)环渤海动力煤综合平均价格指数环比持平。6大发电集团煤炭库存可用天数(直供总计)(4月26日)较上周回落1.37天;六港口炼焦煤库存环比回落1.26%

煤炭价格持平,库存回落。本周(4月24日)环渤海动力煤综合平均价格指数环比持平。6大发电集团煤炭库存可用天数(直供总计)(4月26日)较上周回落1.37天;六港口炼焦煤库存环比回落1.26%

铁矿石价格回升,库存回落。4月日铁矿石综合价格指数环比变动0.93%、国产矿价格指数环比变动 0.04%、进口矿价格指数环比回升1.49%。港口库存本周环比回落2.96%。

铁矿石价格回升,库存回落。4月日铁矿石综合价格指数环比变动0.93%、国产矿价格指数环比变动 0.04%、进口矿价格指数环比回升1.49%。港口库存本周环比回落2.96%。

铁矿石价格回升,库存回落。4月12日铁矿石综合价格指数环比变动3.91%、国产矿价格指数环比变动 3.75%、进口矿价格指数环比回升3.99%。港口库存本周环比回落4.43%。

铁矿石价格回升,库存回落。4月12日铁矿石综合价格指数环比变动3.91%、国产矿价格指数环比变动 3.75%、进口矿价格指数环比回升3.99%。港口库存本周环比回落4.43%。

2.2 中游:生产总体回落

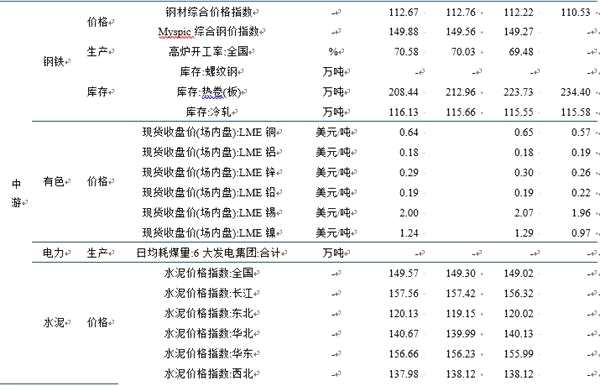

钢铁价格回升,库存回落,高炉开工率回升。本周(4月26日)Myspic钢铁综合价格指较上周回升0.21%,其中螺纹钢、热卷价格、冷板价格分别环比变动0.31%、0.27%、-0.17%。库存方面,主要城市主要钢材品种合计库存环比回落。高炉开工率本周环比回升0.55%。

有色金属价格和库存分化。本周(4月27日)LME铜、铝、锌、铅、锡、镍价格分别环比变动-0.96%、-1.63%、0.72%、0.96%、-1.55%、-1.86%。库存方面,本周LME铜、铝、锌、铅、锡、镍库存分别环比变动2.96%、-3.14%、8.77%、-0.23%、-2.62%、-1.10 %。

有色金属价格和库存分化。本周(4月27日)LME铜、铝、锌、铅、锡、镍价格分别环比变动-0.96%、-1.63%、0.72%、0.96%、-1.55%、-1.86%。库存方面,本周LME铜、铝、锌、铅、锡、镍库存分别环比变动2.96%、-3.14%、8.77%、-0.23%、-2.62%、-1.10 %。

其他行业中,发电耗煤增速回落,4月上旬发电耗煤同比增速-4.18%。水泥价格回升,4月26日全国水泥价格指数周环比回升0.18%;分区域看,西北水泥价格回落,东北、华北、华东、中南水泥价格回升,西南水泥价格持平。尿素企业开工率回落,本周山东尿素企业开工率回落至55.35%。玻璃价格指数回落,浮法玻璃产能利用率环比回升,本周环比回升至68.20%。汽车轮胎开工率回落,全钢胎与半钢胎汽车轮胎开工率分别变动-0.35%、-0.31%。

其他行业中,发电耗煤增速回落,4月上旬发电耗煤同比增速-4.18%。水泥价格回升,4月26日全国水泥价格指数周环比回升0.18%;分区域看,西北水泥价格回落,东北、华北、华东、中南水泥价格回升,西南水泥价格持平。尿素企业开工率回落,本周山东尿素企业开工率回落至55.35%。玻璃价格指数回落,浮法玻璃产能利用率环比回升,本周环比回升至68.20%。汽车轮胎开工率回落,全钢胎与半钢胎汽车轮胎开工率分别变动-0.35%、-0.31%。

2.3 下游:汽车销售回落、商品房销售增速回升

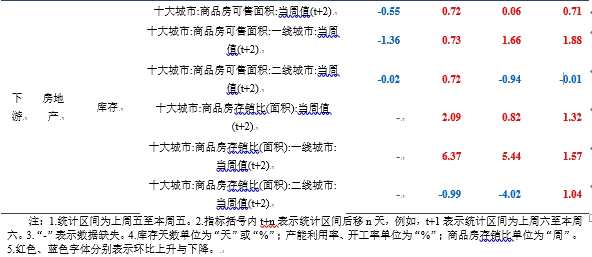

下游需求方面,汽车零售增速回落。4月第3周汽车零售同比增速-27%。商品房销售增速回升,4月中旬30大中城市商品房成交面积同比增速20.15%。其中一线、二线、三线城市商品房销售增速分别为60.74%、10.89%、20.15%。

出口方面,出口指数增速回升。本周中国出口集装箱运价综合指数同比增速回升1个百分点。分航线看,中国对波红航线出口指数增速高位回升,对地中海、东南亚、韩国、美东、美西航线出口指数增速回升,中国对欧洲、南非出口指数降幅缩小,对东西非航线出口指数增速回落。

2.4 总结:生产总体回落、商品房销售回升

从高频监测数据看,生产总体回落、商品房销售回升。生产方面,发电耗煤增速回落,高炉开工率回升,尿素企业开工率回落,浮法玻璃产能利用率回落。价格方面,上游原油价格分化、煤炭价格持平、铁矿石价格回升,中游钢铁价格回升,有色金属价格分化,水泥价格回升、玻璃价格回落。库存方面,上游原油库存回升,煤炭库存回落,铁矿石库存回落,中游钢铁库存回落、有色库存分化。需求方面,汽车销售回落、商品房销售增速回升,出口运价指数增速回升。

三

流动性观察:市场资金利率短期分化

本周央行资金净回笼。央行货币政策工具方面,本周(4月26日)公开市场操作货币投放0亿、回笼3000亿,公开市场操作货币净回笼3000亿。央行货币政策工具方面,3月末逆回购余额190200亿,SLF余额327亿,MLF余额37265亿,PSL余额35410亿。5月3日当周逆回购到期量为0亿,MLF到期0亿。

市场资金利率短期分化。本周(4月26日)1天、7天、14天、21天期银行间市场质押式回购加权利率分别为2.4724%、2.7048%、3.0167%、2.9715%,环比上周分别变化-18.16、1.89、14.52、5.31个BP;1个月、3个月回购利率变化-4.61、-278个BP.4月26日隔夜、1周SHIBOR分别为2.4960%与2.7350 %,环比上周分别变化-6.1、8.1个BP.4月26日1、3、6个月同业存单发行利率分别为2.9845%、3.1037%、3.1873%,环比上周分别变动4.55、6.83与8.93个BP.R001-DR001之差为2.38个BP,环比上周变化-1.57个BP;R007-DR007之差为2.57个BP,环比上周变化4.46个BP。

十年国债收益率回升,人民币对美元贬值。10年期国债到期收益率环比上周变动3.02个BP至3.4043%。汇率方面,美元兑人民币中间价6.7307,较上周贬值0.394%,即期汇率为6.7381,较上周贬值0.518%。

(文章来源:【中信建投(601066)、股吧】)

(文章来源:【中信建投(601066)、股吧】)

关键词:

审核:yj127

编辑:yj127

回落,回升,增速,库存,销售