“碳核查”来袭!挖出的这2只“碳核查”核心标的即将起飞?

来源: 九方金融研究所

作者:佚名

摘要: 继上周五中阳后,今日上证维持了强势。这是典型的震荡筑底的模式,结构性的风险也不要忽视,尤其是高位转弱的风险。

继上周五中阳后,今日上证维持了强势。这是典型的震荡筑底的模式,结构性的风险也不要忽视,尤其是高位转弱的风险。今天在中国神华高比例分红的带动下,整个高股息率的个股走势走势较好,同时市场整体还是偏防御和谨慎,以公用事业水务电力,公共交通防御板块领涨,研报菌认为市场可能继续重回箱体区间再次磨底震荡的可能,方向上还是关注一季报高成长中小市值为主。

脱水回顾:

今日内容:

Ⅰ

“碳核查”来袭!挖出的这2只“碳核查”核心标的即将起飞?

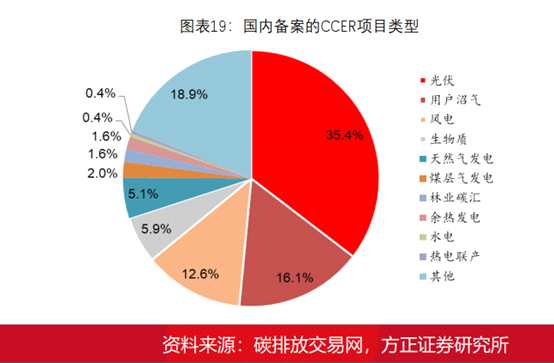

中国全国碳排放权交易市场历经10年试点后,于2021年正式启动第一个履约周期。目前,中国碳交易市场主要分为强制减排市场和自愿减排市场。

在强制减排市场,第三方核查机构负责对温室气体排放数据进行周期行的核查,把控碳排放数据的精确性和可靠性。在自愿减排市场,第三方核查(审定)机构是CCER项目的“质检员”,负责项目的审定和核证流程。在中国全国碳交易市场建立后,“卖铲人”第三方核查机构显然迎来发展良机。

1)行业范围逐步扩容,三方核查需求放量

控排企业数量决定强制减排市场碳核查需求体量。目前,中国碳交易市场尚处于初期阶段,仅涉及发电行业企业2225家。未来随着碳市场建设不断深化,行业范围将逐步扩大,最终覆盖发电、石化、化工、建材、钢铁、有色金属、造纸、和国内民用航空等八个行业。纳入碳市场的控排企业增多,将直接带动第三方核查需求放量。

2)CCER审定和核证需求增量空间广阔

碳排放权配额的松紧,是决定碳核查市场规模的重要因素。当碳排放权配额收紧,控排企业无法通过自主减排达到碳排放标准,就需要通过开发CCER项目或通过交易其他可以核证的碳指标予以抵消。中国二氧化碳排放量全球第一,减排压力大,预期配额将逐步收紧,CCER项目有望增多,为碳核查市场贡献增量。

与此同时,2021年第一个全球性行业减排市场机制(国际航运碳市场CORSIA)启动试运行,CCER体系被纳入全球性行业碳市场后增加了作为国际碳市场履约产品的新属性。未来全球主要国家都加入CORSIA后,审定与核证行业空间将进一步拓宽。

与此同时,2021年第一个全球性行业减排市场机制(国际航运碳市场CORSIA)启动试运行,CCER体系被纳入全球性行业碳市场后增加了作为国际碳市场履约产品的新属性。未来全球主要国家都加入CORSIA后,审定与核证行业空间将进一步拓宽。

3)相关标的

① 华测检测:公司布局服务领域已超10年,碳核查资质完备,碳核查实力强,是获取国际航空领域CORSIA机制下碳核查资质的7家国内机构之一,同时也是具备CCER审定与核证资质的12家企业之一。截至2021年1月共计完成温室气体审定/核证项目超过1500个,各省市碳排放核查项目超过2000个。作为综合性第三方检测龙头,有望持续受益于全国碳交易市场推动下的碳核查需求放量。

② 【国检集团(603060)、股吧】:公司参股湖北省碳交易中心,“十三五”初期已在低碳领域积极布局。2021年起,全国碳市场发电行业第一个履约正式启动,公司已在电力行业中的检测、认证和核查方面有所布局,有望直接受益于全国碳市场启动,预期会有较大的市场空间。

Ⅱ

Ⅱ

主攻消费赛道释放产能,行业景气度引发戴维斯双击!

【仙鹤股份(603733)、股吧】:公司专注并致力于各类特种纸,纸浆,纸制品和相应化学助剂的开发和生产。公司致力于提供高品质的特种纸产品,包括烟草行业用纸、家居装饰用纸、商务交流及防伪用纸、食品与医疗包装用纸、标签离型用纸、电气及工业用纸、转印原纸等系列产品,年产量巨大。公司以特种纸研发制造为核心,积极推动新材料、新能源等多元化产业的发展。

消费赛道、特种纸龙头、碳中和、行业高度景气

看点:

1) 主攻消费赛道,持续释放产能

未来三年主攻食品、医疗、快递、烟草等消费赛道。公司食品卡纸成功进利乐供应链,抢占厚型液包市场份额;以纸代塑趋势中,纸吸管、食品包装纸储备齐全;医疗用纸方面,短期疫情提振需求,中长期BOPP膜替代进一步打开成长空间。快递中期较高的景气度驱动标签离型纸和热敏纸市场规模成长,公司市场份额分别位居第二、第一名。烟草方面,公司通过与外方合资,积极入局国外烟草巨头体系,在国内市场布局新型HNB缓释材料。2021-2022年公司将持续释放产能,预计2021年有效产能超80万吨,2022年产能至少110万吨,产能释放复合增速超35%。

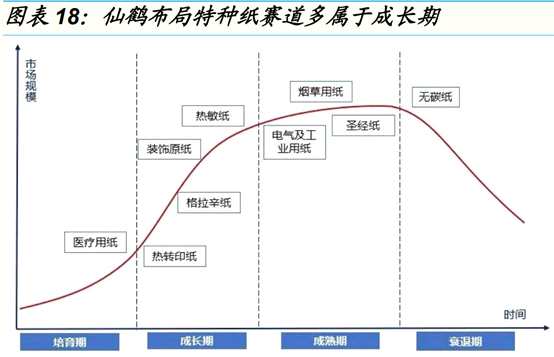

2) 多赛道布局特种纸,成长属性明显

2) 多赛道布局特种纸,成长属性明显

公司深耕特种纸行业二十年,拥有九大系列产品,多赛道覆盖,令其具备根据各个细分领域的景气度,制定合适的生产、销售计划。由于公司的机台具备多品种切换能力,因此公司每年均能加大高景气纸种产能调配,降低弱景气纸种的产量,令公司的经营业绩处于稳定成长的状态。2015-2019年公司营收由19.1亿元增长至45.7亿元,CAGR为24.4%;归母净利润CAGR达33.6%,无碳纸受益于碳中和预期。

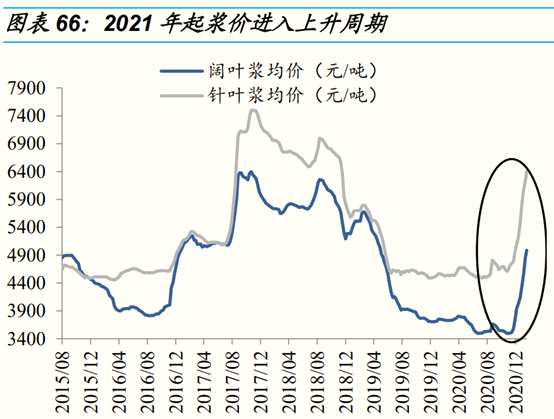

3) 浆价进入上行通道,强化利润增长确定性

3) 浆价进入上行通道,强化利润增长确定性

浆价进入上行通道,公司木浆自供率不断提升,强化成长特征。自20208月以来,浆价出现大幅上涨,当前针叶浆/阔叶浆单吨价格6605/5128元,较8月底上涨幅度43.7%/42.6%。预计未来三年浆价中枢将进入上行周期,从历史数据看,2018年公司的毛利率下滑,主要受制于浆价大幅上涨,部分纸品是年度定价导致成本压力无法传导。目前公司已经开始积极自建浆线,提升木浆自给率。伴随木浆自给率的上升,公司的毛利率将趋于稳定,强化利润增长的确定性,公司内在估值水平中长期趋势上行。

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投胡祥辉编辑整理 (登记编号:A0740620080005)

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投胡祥辉编辑整理 (登记编号:A0740620080005)

参考资料:

1、20210327-方正证券-方正证券检测行业专题报告:全国碳市场鸣锣开市,第三方核查需求有望爆发

2、20210210-国金证券-仙鹤股份(603733.SH):主攻消费,高歌猛进

3、20210227-东北证券-仙鹤股份(603733.SH):新一轮提价进行时,行业景气持续上行

关键词:

审核:yj136

编辑:yj127

核查,成长,赛道