巴曙松:机构化可以一定程度上弥补散户的亏损

来源: 证券市场红周刊

作者:佚名

摘要: ·编者按·年龄、收入、性别会影响投资决策。如年长投资者更容易发生投资情绪过高的情况;男性投资相比女性投资者风格更为激进;相较于低收入群体,高收入群体更愿意高配权益类产品;投资年限在8年以上的投资者比投

·编者按·

年龄、收入、性别会影响投资决策。如年长投资者更容易发生投资情绪过高的情况;男性投资相比女性投资者风格更为激进;相较于低收入群体,高收入群体更愿意高配权益类产品;投资年限在8年以上的投资者比投资2年以内的投资人风格更为激进。这是香港交易所董事总经理巴曙松联合多人做的中国资产管理行业发展报告中的结论。

巴曙松在这份报告中提到,根据对3126位个人投资者的调查发现,投资行为偏差较低的投资者更易获得高收益。这对我们每个人的要求是,找到符合自己性格的投资策略,并配合严格的纪律。投资最终的意义是,为重要的人生规划如教育、养老做准备。

这份研究的意义还在于,其中的数据可以为机构发展提供帮助,中国投资者的行为特征、模式是未来资管发展的底层逻辑。引导着资管行业走向服务更多人的大方向。

下面是章节选登:

个人投资者投资情绪、投资行为与收益分化特征

投资情绪与投资行为、投资收益存在着密不可分的联系,投资情绪强弱会反映在投资者的投资行为中,而投资行为的理性与否又会直接影响投资收益。根据对随机抽取的3126位个人投资者的调查分析,2019年—2020年个人投资者投资情绪、投资行为和投资收益大致呈现如下特征:一是基金投资者显着增多,且无论是收益还是回撤都胜过股票投资者。二是银行理财投资者风险偏好低,但是对银行理财收益往往有较高的预期,两者之间存在一定的偏离。三是近50%的投资者预计2021年会增加投资,但是年长投资者对于改变现状持消极态度,未来更愿意维持现有的投资比例。

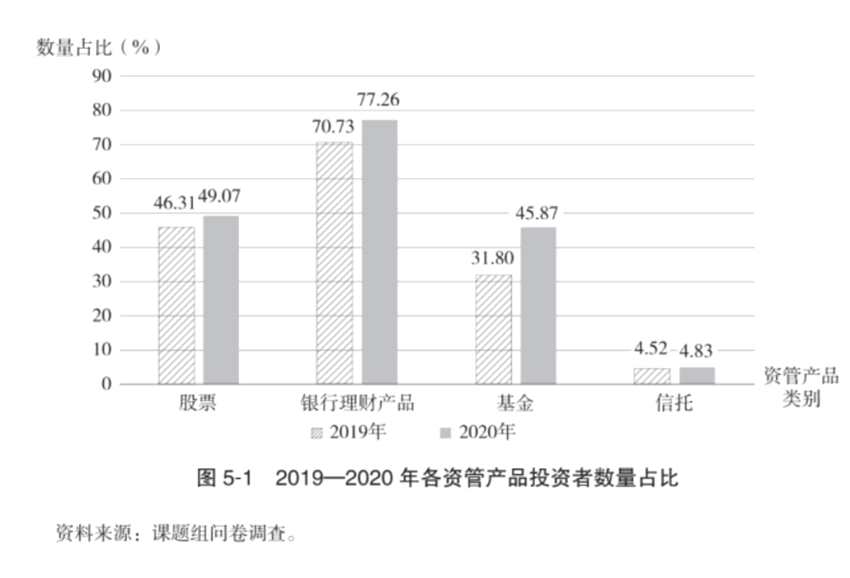

基金投资者显着增多,收益分布优于股票

如图 5-1所示,与2019年相比,2020年各资管产品投资者数量占比出现了一定分化。信托投资者占比相较于2019年没有发生明显变化,股票以及银行理财产品投资者占比出现了小幅上涨,基金投资者占比大幅增加。2020年,有45.87%的投资者参与了基金产品投资,同比增长了44.26%。实际上,这与2020年权益市场的上涨有一定关系,提高了投资者参与基金投资的热情。值得注意的是,虽然同样受到权益市场影响,但股票投资者数量相较于 2019 年没有出现明显的上升,更多的个人投资者还是选择通过基金产品分享市场红利。

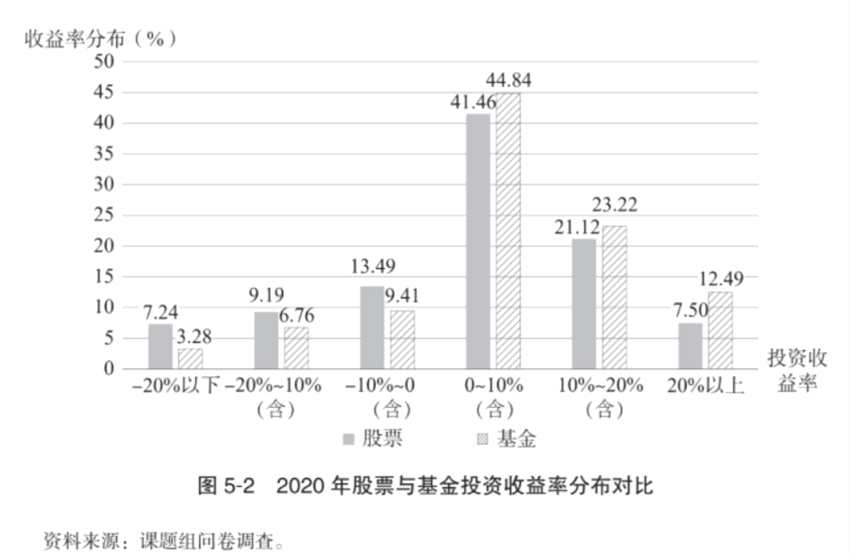

从投资收益看,多数个人投资者的股票和基金投资均实现了正收益,所占比例分别为70.08%、80.55%,但是从收益区间以及亏损投资者占比看,投资者基金投资情况优于股票投资(如图 5-2 所示)。可见,越来越多的个人投资者认识到投资机构化的重要性,关注并参与基金产品投资。市场“去散化”的进程有望进一步加快。

从投资收益看,多数个人投资者的股票和基金投资均实现了正收益,所占比例分别为70.08%、80.55%,但是从收益区间以及亏损投资者占比看,投资者基金投资情况优于股票投资(如图 5-2 所示)。可见,越来越多的个人投资者认识到投资机构化的重要性,关注并参与基金产品投资。市场“去散化”的进程有望进一步加快。

投资者对银行理财产品收益存在高于风险偏好的预期

投资者对银行理财产品收益存在高于风险偏好的预期

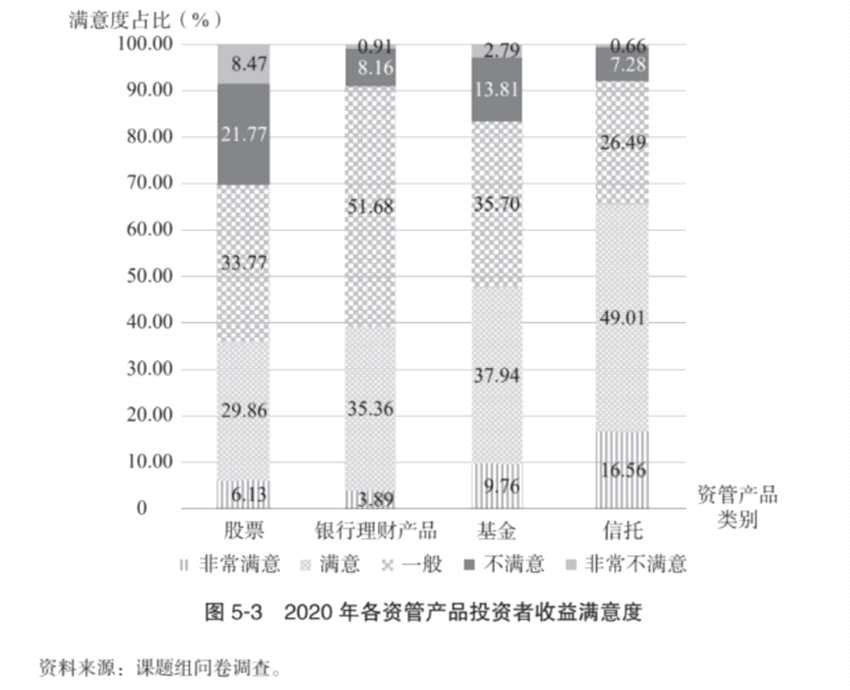

调查显示,2020年,信托投资收益获得了最高比例的满意度,有65.57%的信托投资者对投资收益“满意”及“非常满意”。粗浅分析发现,这与信托投资者的风险属性及行业格局有一定关系,大部分的个人投资者购买信托产品的目的都是保值优先、增值为次,随着在售信托产品稀缺,个人投资者对信托产品收益的预期降低,信托产品也就相对容易达到投资者心理预期。其他产品投资者收益满意度排名依次是基金(47.70%)、银行理财产品(39.25%)、股票(35.99%)(如图5-3所示)。

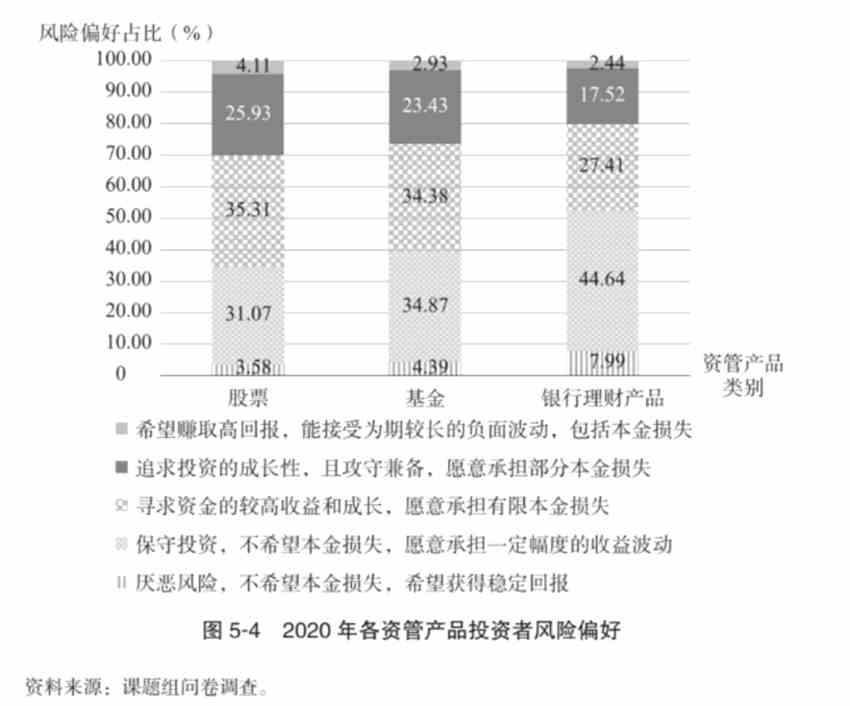

结合投资者的风险偏好来看,虽然银行理财产品投资中有更多投资者偏保守投资,不希望本金损失的投资者占比达到52.63%(如图5-4所示),但是投资者对于银行理财产品的收益有更高的预期,大部分投资者认为目前银行理财产品收益“一般”,这意味着银行理财产品投资者的收益预期与自身的风险偏好存在一定程度的不对等。股票投资者则出现了收益预期与自身投资认知不匹配的情况。另外,基金投资者的风险偏好与股票投资者类似,甚至更保守一些,在2020年基金收益普遍可观的情况下,基金投资者对2020年基金收益感到满意就不足为奇了。

结合投资者的风险偏好来看,虽然银行理财产品投资中有更多投资者偏保守投资,不希望本金损失的投资者占比达到52.63%(如图5-4所示),但是投资者对于银行理财产品的收益有更高的预期,大部分投资者认为目前银行理财产品收益“一般”,这意味着银行理财产品投资者的收益预期与自身的风险偏好存在一定程度的不对等。股票投资者则出现了收益预期与自身投资认知不匹配的情况。另外,基金投资者的风险偏好与股票投资者类似,甚至更保守一些,在2020年基金收益普遍可观的情况下,基金投资者对2020年基金收益感到满意就不足为奇了。

年长投资者更倾向于维持现有的投资比例

年长投资者更倾向于维持现有的投资比例

在2021年是否会增加投资这个问题上,近50%的投资者选择“增加”在各个产品上的投资,看好2021年资管市场发展带来的回报。但约有 70% 的投资者投资增幅为0~6%,显示出个人投资者虽乐观,但依然谨慎(如图5-5所示)。此外,各资管细分市场也出现了一定的分化,股票市场“减少投资”的投资者占比更高,基金市场“增加投资”的投资者占比更高,而信托市场的主流投资方向保持不变。

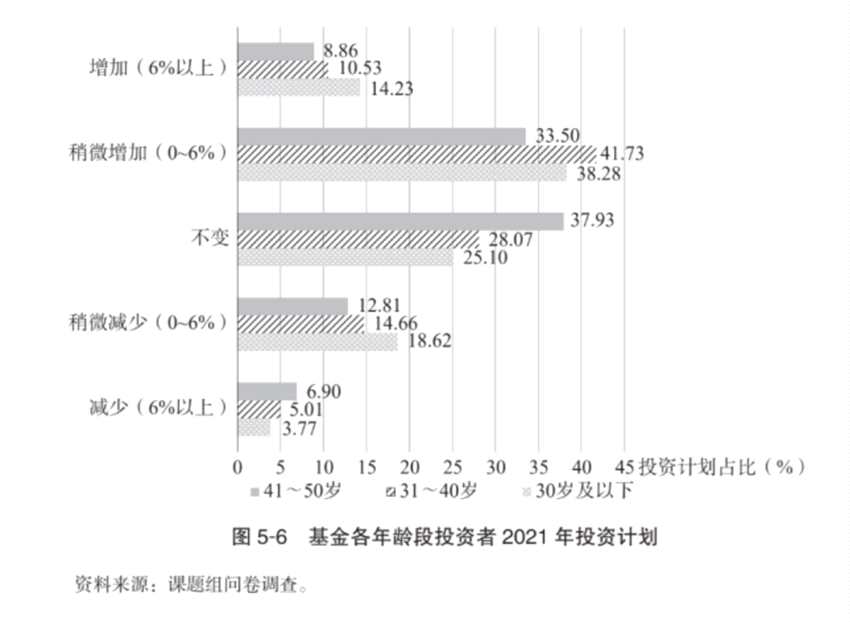

通过对基金不同年龄段投资者的分析可以看到,在增加或减少投资的受访者中,年轻投资者更容易去采取积极行动来改变现有的状态,做出符合自身预期的投资决策,而年长投资者往往采取静观其变的投资态度(如图5-6所示)。

通过对基金不同年龄段投资者的分析可以看到,在增加或减少投资的受访者中,年轻投资者更容易去采取积极行动来改变现有的状态,做出符合自身预期的投资决策,而年长投资者往往采取静观其变的投资态度(如图5-6所示)。

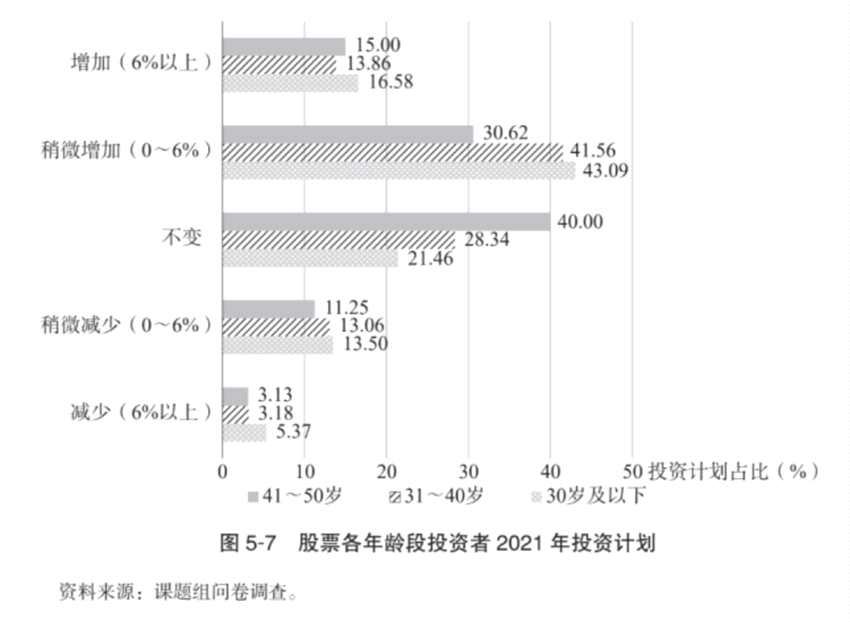

同时,在股票投资者中,也有更高占比的年长投资者会去大幅度减少其股票持仓(如图5-7所示)。这也侧面反映出,相较于年轻投资者,年长投资者会更加谨慎,市场向好时降低自己的仓位或者维持自己现有的仓位,来应对潜在的回撤风险。

同时,在股票投资者中,也有更高占比的年长投资者会去大幅度减少其股票持仓(如图5-7所示)。这也侧面反映出,相较于年轻投资者,年长投资者会更加谨慎,市场向好时降低自己的仓位或者维持自己现有的仓位,来应对潜在的回撤风险。

个人投资者投资情绪、投资行为与收益分化原因分析

个人投资者投资情绪、投资行为与收益分化原因分析

股票市场个人投资者更易在事中产生行为偏差

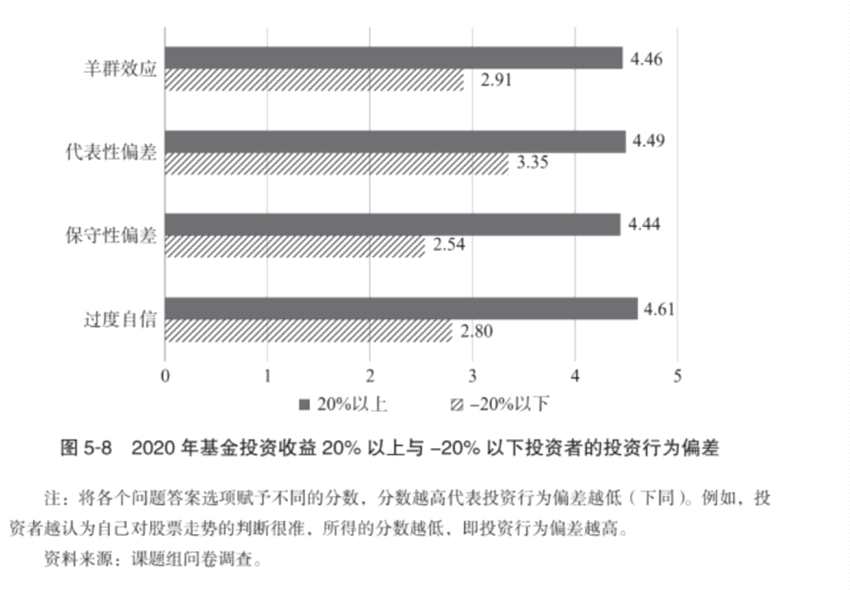

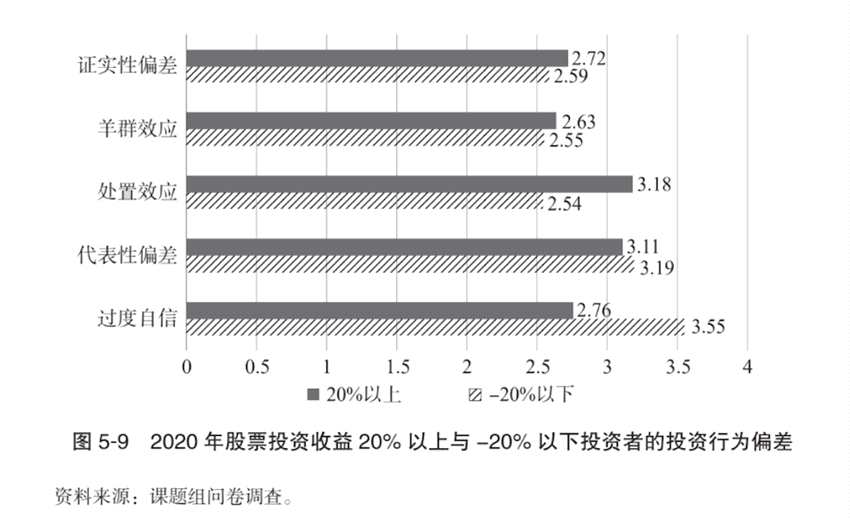

一方面,投资收益作为一系列投资决策的最终结果,必然受到投资行为偏差的影响。从课题组问卷调查结果看,无论是股票投资还是基金投资,投资行为偏差对投资收益都具有较为明显的反向影响,投资行为偏差较低的个人投资者更易取得较高的投资收益(如图 5-8、图 5-9 所示)。而横向对比看,股票投资者在处置效应以及反转效应上有更为严重的行为偏差。这是造成前文所述股票投资和基金投资收益分化的原因之一。

而另一方面,股票投资收益较高的投资者在处置效应以及反转效应上有更低的行为偏差,而这些事中行为偏差往往就是基金投资相对于股票投资的最大优势,这也进一步印证了是个人投资者投资的劣势造成了其收益率低迷的表现,投资机构化可以在一定程度上弥补散户投资的不足,带来更为可观的投资收益。

而另一方面,股票投资收益较高的投资者在处置效应以及反转效应上有更低的行为偏差,而这些事中行为偏差往往就是基金投资相对于股票投资的最大优势,这也进一步印证了是个人投资者投资的劣势造成了其收益率低迷的表现,投资机构化可以在一定程度上弥补散户投资的不足,带来更为可观的投资收益。

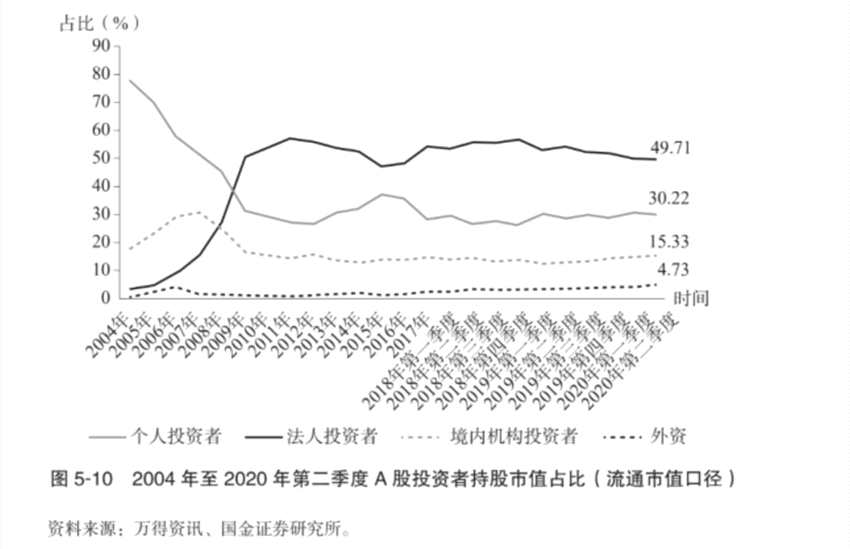

机构投资者持股市值占比在近几年呈稳步上升趋势,尤其是在2020年,机构投资者市值占比大幅增加,据中金公司研究部统计,2020年上半年,机构投资者持股市值合计(剔除外资)占总市值比例已经达到15.33%(如图 5-10 所示)。可以预见的是,机构投资者未来在市场中会有更深度的参与,与个人投资者、国内资本市场相互促进,共同成长。

年长投资者更易于产生安于现状偏差

年长投资者更易于产生安于现状偏差

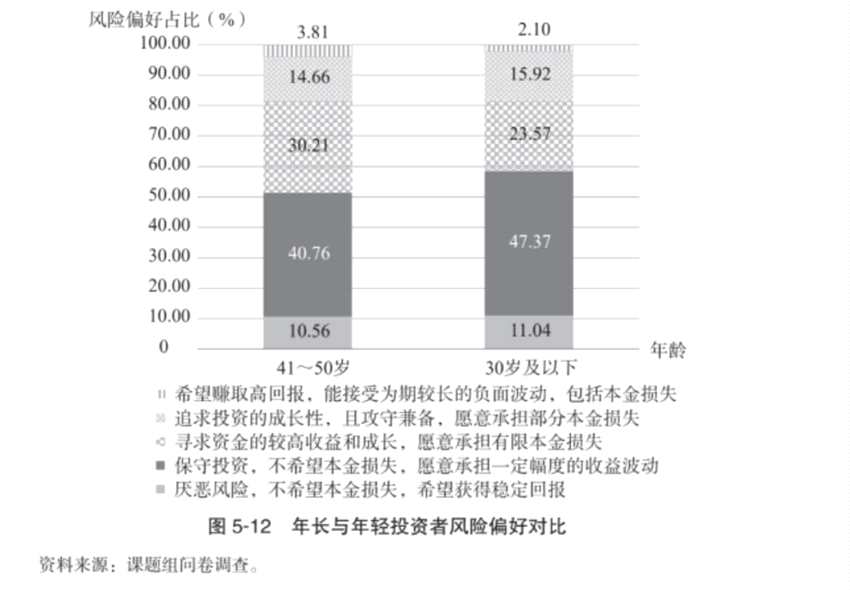

从风险偏好角度来看,年长投资者相较于年轻投资者有更高的风险承受能力以及更强的风险偏好。年长投资者中,进行保守投资和具有风险厌恶的投资者比例达到了51.32%,而年轻投资者中这一比例则为 58.41%(如图 5-12 所示)。然而,根据问卷调查结果可以看出,年长投资者更愿意维持现有的投资,投资行为与风险偏好存在一定的偏离。

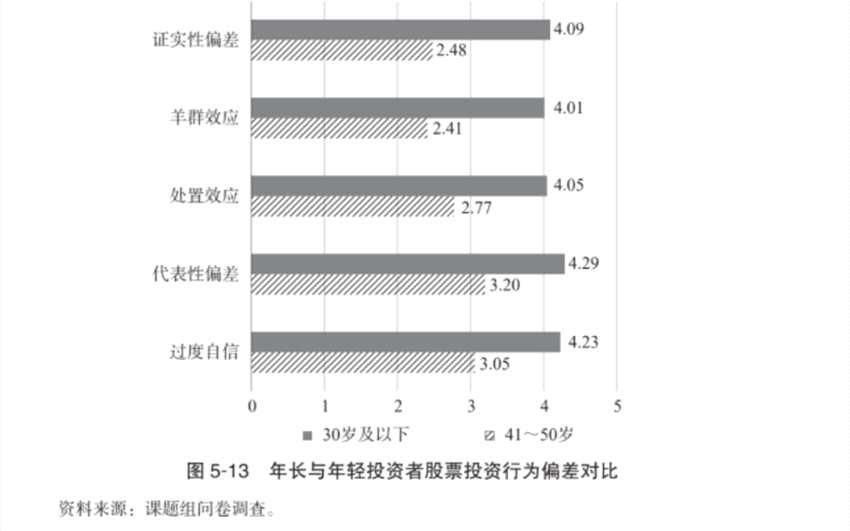

而从行为金融学角度看,年长投资者相较于年轻投资者更容易产生行为偏差(如图5-13所示)。综上所述,维持现有投资的态度不是年长投资者保守的表征,而是行为偏差的一种体现。

而从行为金融学角度看,年长投资者相较于年轻投资者更容易产生行为偏差(如图5-13所示)。综上所述,维持现有投资的态度不是年长投资者保守的表征,而是行为偏差的一种体现。

安于现状偏差是指个体在决策时,倾向于不作为、维持当前或以前的决策的一种现象,该现象的心理机制主要包括损失规避和后悔理论。损失规避是指投资者在考虑改变行为带来的潜在收益,以及不改变行为带来的潜在损失时,会赋予后者更大的权重,进而导致投资者不作为的表象。后悔理论指的是投资者更担心改变现状后所带来的后悔,并且在过往经历的催化下后悔程度会被放大。

安于现状偏差是指个体在决策时,倾向于不作为、维持当前或以前的决策的一种现象,该现象的心理机制主要包括损失规避和后悔理论。损失规避是指投资者在考虑改变行为带来的潜在收益,以及不改变行为带来的潜在损失时,会赋予后者更大的权重,进而导致投资者不作为的表象。后悔理论指的是投资者更担心改变现状后所带来的后悔,并且在过往经历的催化下后悔程度会被放大。

从现实出发,2020年的市场涨幅集中在大市值白马股,虽然涨幅比较高,但是年长投资者在不经过理性判断的情况下更愿意相信这些股票的长期价值,对自己过去取得的收益表示自信,这也正是图 5-13所反映出来的各类投资行为偏差,忽略了涨幅是否为流动性大规模释放或业绩支撑的因素,进而表现出安于现状、不作为。

投资情绪、投资行为与收益分化的理论探讨

从上述分析可以看出,投资者情绪的上升为个人投资者带来了可观的收益,也加剧了个人投资者与机构投资者的收益分化,降低了行为偏差的发生,实现了“去散化”流程的正循环加速。但是,投资者投资情绪的过快上涨又会导致证券市场的估值泡沫,并且在年长与年轻投资者之间也出现了一定程度的投资行为分化,年长投资者更容易出现行为偏差、不作为的表象。那么合理的投资者情绪有什么特征呢?

首先确定如何认定投资情绪是合理的,我们关注的是高风险资产投资比例这个指标,按照经典的“100减去年龄法则”,高风险资产投资比例应该等于100减去年龄得到的数值,而高风险资产投资比例以及年龄是以各选项中位值作为计算值,若投资者高风险资产配置比例超过了参考配置比例,则认定为高风险资产超配,投资情绪过高。

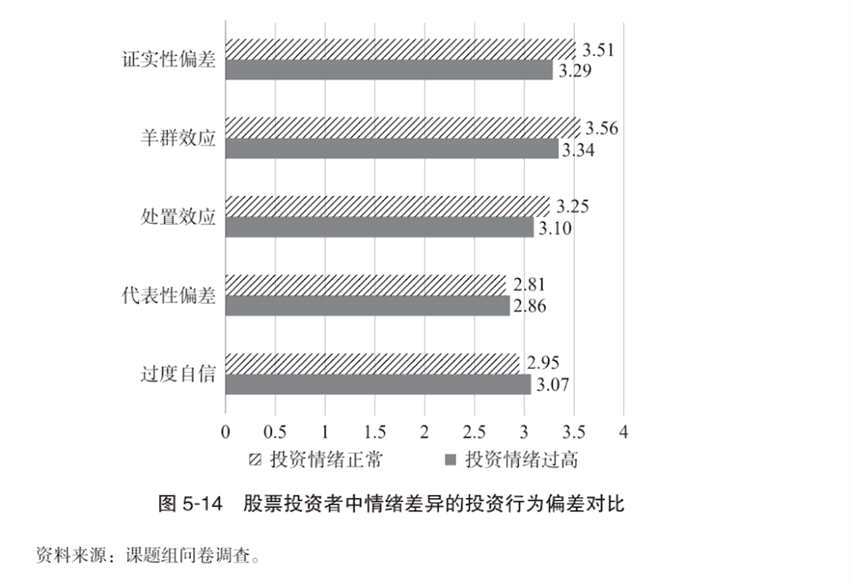

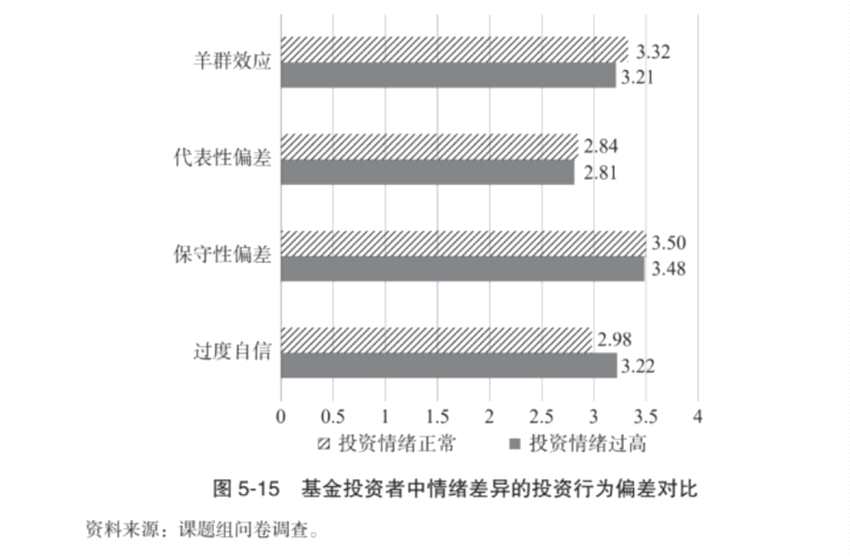

从非理性行为上来看,投资情绪过高的投资者,相较于投资情绪正常的投资者,无论是在股票还是基金上,均会更容易产生行为偏差。在过度自信方面,投资情绪过高的投资者会更严重,这也说明投资者情绪过高往往表现在认知偏差以及羊群效应上,但是对于自身的投资收益会更理性(如图 5-14、图 5-15 所示)。

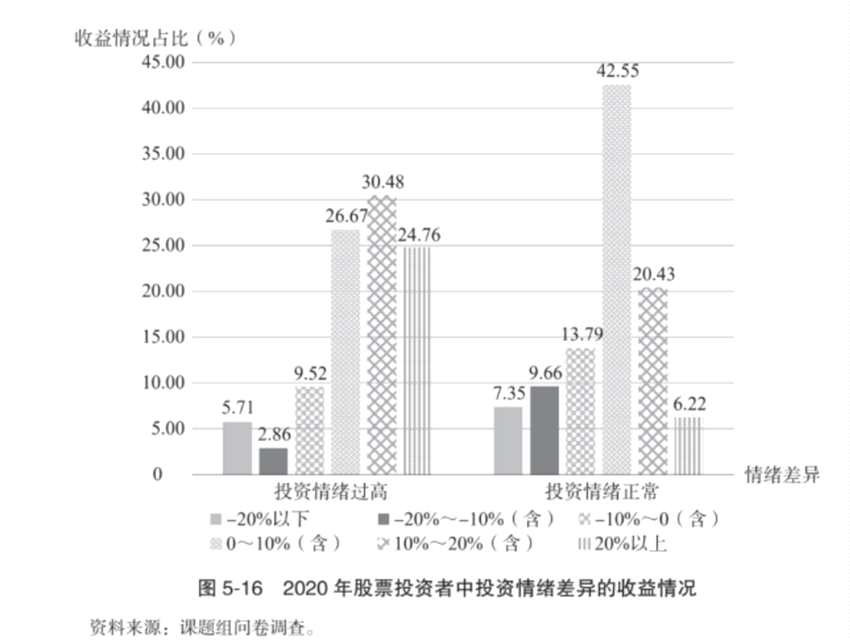

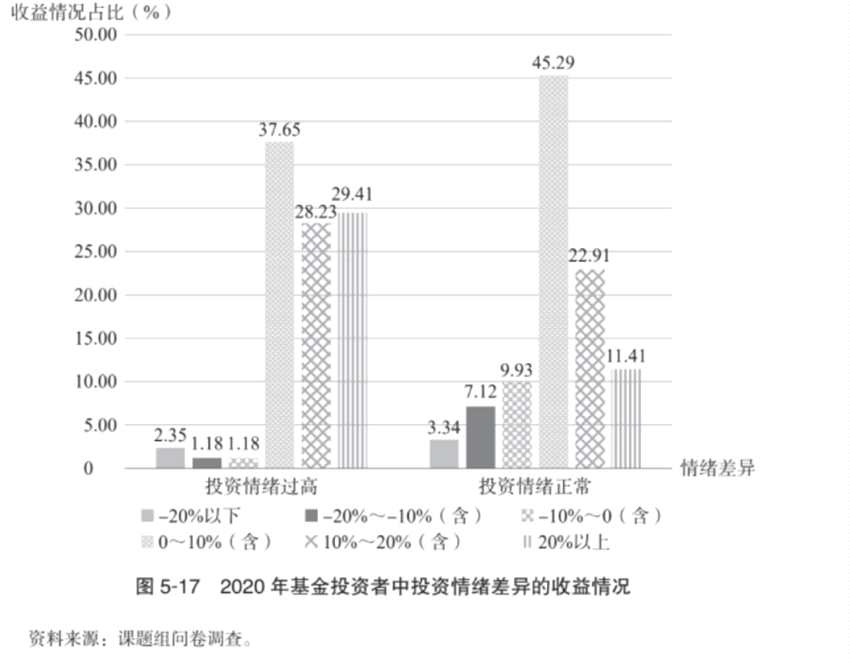

从收益上来看,投资情绪过高的投资者于2020 年更容易取得高额回报(如图5-16、图 5-17 所示),与配置热门题材的投资策略有一定的关系,投资情绪过高的投资者在过去的一年里因为行为偏差而享受了更高的抱团红利。而这恰恰也是市场出现调整的重要信号。

从收益上来看,投资情绪过高的投资者于2020 年更容易取得高额回报(如图5-16、图 5-17 所示),与配置热门题材的投资策略有一定的关系,投资情绪过高的投资者在过去的一年里因为行为偏差而享受了更高的抱团红利。而这恰恰也是市场出现调整的重要信号。

那么投资情绪过高的投资者具备哪些特征呢?我们采用Logistic模型进行了相应的分析,因变量用来描述样本是否存在投资情绪过高的情况,1表示存在,0表示不存在。自变量包括年龄、学历、性别、是否为长江三角洲/粤港澳大湾区/京津冀地区城市(以下简称“城市”)、家庭总资产、个人税后收入以及投资年限等七大变量。

那么投资情绪过高的投资者具备哪些特征呢?我们采用Logistic模型进行了相应的分析,因变量用来描述样本是否存在投资情绪过高的情况,1表示存在,0表示不存在。自变量包括年龄、学历、性别、是否为长江三角洲/粤港澳大湾区/京津冀地区城市(以下简称“城市”)、家庭总资产、个人税后收入以及投资年限等七大变量。

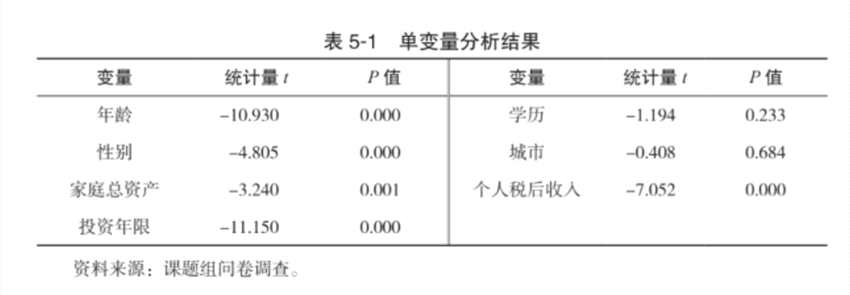

首先,通过单变量分析对两组数据(存在投资情绪过高行为以及不存在投资情绪过高行为)的自变量进行了t检验,初步筛选统计意义显着的变量,单变量分析的结果如表 5-1 所示。

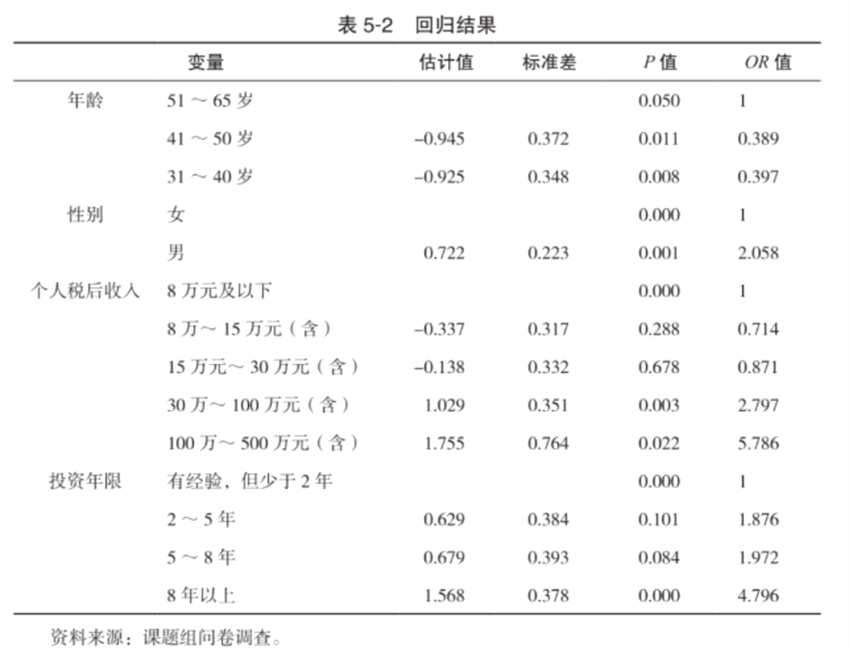

通过单变量分析,我们选择年龄、性别、个人税后收入以及投资年限作为自变量进行回归分析,进一步探究影响投资情绪的用户特征,模型检验显示模型总体有显着意义,并且模型的拟合优度较好,回归结果如表 5-2 所示。

通过单变量分析,我们选择年龄、性别、个人税后收入以及投资年限作为自变量进行回归分析,进一步探究影响投资情绪的用户特征,模型检验显示模型总体有显着意义,并且模型的拟合优度较好,回归结果如表 5-2 所示。

从回归结果可以看到,相对于51~65岁的投资者,41~50岁、31~40岁的投资者发生投资情绪过高的概率为0.389和 0.397,年长投资者更容易发生投资情绪过高的情况,与前文分析的行为偏差程度高有一定的吻合性;男性投资者发生投资情绪过高的概率是女性投资者的2.058倍,投资风格更为激进;相较于低收入群体,个人税后收入为30万~100万元(含)以及100万~500万元(含)的投资者发生投资情绪过高的概率高达2.797、5.786,高收入群体更易高配权益类产品;从投资年限上来看,随着投资时长的拉长,个人投资者更容易产生投资情绪过高的情况,投资年限在8年以上的投资者发生投资情绪过高的概率达到了投资年限少于2年的投资者的4.796倍。综合来看,投资情绪过高的投资者画像为高龄、投资年限较长且收入较高的男性投资者,这类投资者更容易产生权益类资产高配的情况。

从回归结果可以看到,相对于51~65岁的投资者,41~50岁、31~40岁的投资者发生投资情绪过高的概率为0.389和 0.397,年长投资者更容易发生投资情绪过高的情况,与前文分析的行为偏差程度高有一定的吻合性;男性投资者发生投资情绪过高的概率是女性投资者的2.058倍,投资风格更为激进;相较于低收入群体,个人税后收入为30万~100万元(含)以及100万~500万元(含)的投资者发生投资情绪过高的概率高达2.797、5.786,高收入群体更易高配权益类产品;从投资年限上来看,随着投资时长的拉长,个人投资者更容易产生投资情绪过高的情况,投资年限在8年以上的投资者发生投资情绪过高的概率达到了投资年限少于2年的投资者的4.796倍。综合来看,投资情绪过高的投资者画像为高龄、投资年限较长且收入较高的男性投资者,这类投资者更容易产生权益类资产高配的情况。

老龄化加速背景下更需要加强对年长投资者的理性引导

在我国老龄化加速的背景下,年长投资者越来越多地受到金融机构的关注,年长投资者相较于年轻投资者,有更充足的原始财富积累,同时年长投资者的需求也将个性化、多样化,尤其是传承、养老的财富需求将导致更多来自产品端的创新,在如此庞大的基数及需求面前,各类资管机构将会加大对年长客户的争夺。在本章的分析中,年长投资者更愿意接受较大幅度的本金波动,更容易产生安于现状偏差。事实上,由于行为偏差的存在,年长投资者的投资情绪也较容易高涨,而这与年长投资者的生命周期相违背,年长投资者身处生命周期中后段,对于财富稳健增值的需求要高于财富大幅增值的需求,但是受资本市场发展的影响较大。

因此,资管机构应该更加注重对自身客群中年长投资者的理性引导,平滑资本市场发展对于投资者的非理性诱导。一方面,资管机构可以对年长投资者进行有针对性的投资者教育,尤其是在资本市场调整阶段以及行为偏差后果上,进行场景式教育,给予年长投资者更方便的调仓动作;另一方面,资管机构应及时关注年长投资者风险偏好的动态变化,及时对风险偏好上升进行持续陪伴,对不符合年长投资者的投资行为进行更清晰的风险提示,同时可以将智能投顾等一站式投顾服务应用到年长投资者的资产配置方案中,提高年长投资者的产品匹配度。

关键词:

审核:yj132

编辑:yj127

偏差