齐鲁证券:中国分析师才不是中国男足 八成分析师可以跑赢基准

摘要: 来源:微信公众号齐鲁证券资管呸!中国分析师才不是中国男足!大家好,我是齐齐鲁。想看结论的请直接略过第一部分。昨天我和石桥路段誉(就是隔周周一“金融破段子”那个写手)打起来了,起因是讨论选题的时候遇到了

来源:微信公众号 齐鲁证券资管

呸!中国分析师才不是中国男足!

大家好,我是齐齐鲁。想看结论的请直接略过第一部分。

大家好,我是齐齐鲁。想看结论的请直接略过第一部分。

昨天我和石桥路段誉(就是隔周周一“金融破段子”那个写手)打起来了,起因是讨论选题的时候遇到了这个:

段誉说,这段子不错,我要写到“金融破段子”里头。

段誉说,这段子不错,我要写到“金融破段子”里头。

我说,冷静哥们,这段子明显是说分析师和研报的,比较适合“毒舌研报”。

段誉:“这是一个有关分析师的段子”,分析这个句子的主干,是“这是段子”,所以,应该用到“金融破段子”里面。

我:“这是我喝多了吐出来的茅台”,你说“这是茅台”,你干了吧。

段誉:你给我吐一口纯茅台出来看看——掺着食物残渣和体液的茅台,不是正常意义上的茅台。

坐在一边的我们领导先是伸手制止,然后抽回手捂嘴,表情极尽痛苦。

坐在一边的我们领导先是伸手制止,然后抽回手捂嘴,表情极尽痛苦。

我:白马是不是马,毒药是不是药?

段誉:你吃毒药吗?

我:是药三分毒啊。

段誉:那我们就应该讨论一下程度的问题,太毒的肯定不是我们一般认知里面的药,太……杂的那就不是我们一般认知里面的茅台。

我:你反对的恰好是你赞同的,形式上是个段子,实质上是说分析师和研报,所以,适合做研报。

段誉:那么你反着想一想,我把它作为段子写有什么问题吗?

我们领导捋了半天胸膛,终于缓过来了,愁眉不展地说:“已经5点半了,咱7点半要更新微信啊。”

我正色道:领导,你一直教导我们,讨论问题最好有始有终,我想今天经过充分讨论,我和段誉一定能够讨论出一个结果的。

我正色道:领导,你一直教导我们,讨论问题最好有始有终,我想今天经过充分讨论,我和段誉一定能够讨论出一个结果的。

领导:你们俩是不是teme奇葩说看多了啊?你俩怎么这么奇葩?昂?

段誉:……我写稿快来不及了。

我:那你再想想,我不着急。

言罢我睥睨四方顾盼自雄。

……半个小时后,段誉向领导和我做了简短的检讨——他还有一个半小时时间写稿,哈哈哈。

但我觉得隐隐不安。走出会议室的时候,领导突然甩给我一句话:

以后选题会礼拜二开。

礼拜……二,是我每周更新毒舌的日子。

礼拜……二,是我每周更新毒舌的日子。

以后我会跟段誉好得像一个人儿一样。

是的,事情不能做太绝!话不能说太透!

比如你拿中国分析师比中国男足,你一定是搞错了!

关于中国分析师的误解

本栏确实偶尔吐槽研报和分析师,但那都是很奇葩的研报和分析师,其实本栏对分析师行业的三观是正的。

中国男足在世界杯(预选赛)的试金石面前,是一垮再垮。但你很难想象而且这也不符合常识的是,中国分析师在市场面前,在买方面前会一垮再垮。如果总是垮,这个行业不可能做到这么大。

一个长久的误解,正如段子里面说的核心部分:客户看你的东西挣不了钱。

今天我们就利用“看研报”的大数据工具,看看作为一个整体的分析师,到底能不能帮客户赚到钱。

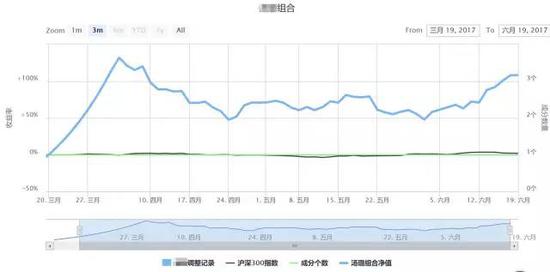

这个工具大概是这样的:

它会抓取分析师在研报中推荐的个股,并构建分析师的组合,然后你就可以对比组合收益与基准的情况。此外,还可以根据时间段自动生成分析师组合收益榜单:

它会抓取分析师在研报中推荐的个股,并构建分析师的组合,然后你就可以对比组合收益与基准的情况。此外,还可以根据时间段自动生成分析师组合收益榜单:

再多说广告嫌疑就比较重了,虽然这个玩意不错做做广告也没什么的。

再多说广告嫌疑就比较重了,虽然这个玩意不错做做广告也没什么的。

下面我要上分析过程和结论了。

八成分析师可以跑赢基准

根据这个数据工具,齐齐鲁做了一下统计,结论是,在某个时间段内,约八成分析师的组合业绩可以跑赢以中证1000为代表的基准——因沪指的代表性可能存在问题,我选了中证1000作为基准,希望更准确反映市场全貌。

以下是今年以来的统计情况:

因最近几天沪指走势大概就是在年初点位附近波动,我姑且就算沪指今年以来零涨幅了。所以,取得正收益的就算是跑赢沪指,那么统计结果是:有40.12%的分析师可以通过给你推荐的组合带来绝对收益。

因最近几天沪指走势大概就是在年初点位附近波动,我姑且就算沪指今年以来零涨幅了。所以,取得正收益的就算是跑赢沪指,那么统计结果是:有40.12%的分析师可以通过给你推荐的组合带来绝对收益。

考虑到今年极为明显的一九分化行情,中证1000指数更能代表市场全貌(绝大多数股票下跌),我们拿这个基准作为平均水平——那么有高达85.47%的分析师可以实现跑赢市场平均水平的组合收益。

剩下14.53%的分析师,对不起,没什么话说,你们跑输了中证1000代表的市场平均水平。

看到这里你可能会说,是不是统计的时间太短?可能存在这个问题,但我想,一般的研报使用者应该都期待分析师组合能够尽快上涨,所以6个月应该算不错的统计区间。从使用者的角度来说,我很少看到有人能够耐心等待1年以上的。

不过没关系,统计总归不难,于是我统计了近一年的分析师组合表现:

数据有点趋向分化,结果显示好的更好,坏的更坏。有高达52.82%的分析师组合能够带来绝对收益,32.31%的分析师组合跑赢沪综指,79.49%的分析师跑赢中证1000;当然,跑输的分析师多了起来,为20.51%。

数据有点趋向分化,结果显示好的更好,坏的更坏。有高达52.82%的分析师组合能够带来绝对收益,32.31%的分析师组合跑赢沪综指,79.49%的分析师跑赢中证1000;当然,跑输的分析师多了起来,为20.51%。

对于我选取的时段还有怀疑的读者,我干脆选了2015年6月12日大盘见顶,至整整1年后的区间,在这个不折不扣的熊市中,分析师组合的表现依然可观,仍有两成分析师组合顽强地获得正收益:

19.34%的分析师可以取得正收益,83.98%的分析师跑赢沪综指,84.53%的分析师跑赢中证1000,跑输基准的比例仍然不高,仅为15.7%。

19.34%的分析师可以取得正收益,83.98%的分析师跑赢沪综指,84.53%的分析师跑赢中证1000,跑输基准的比例仍然不高,仅为15.7%。

所以总的结论是:10个分析师中,4-5位可以妥妥帮你赚钱,8-8.5位可以帮你跑赢市场基准,只有1.5-2位会把你带到沟里。

这仍然基本符合二八定律或者换句话说——作为一个整体的证券分析行业,总体水准既不比社会其他行业高,也不比社会其他行业低。所以推导出的结论是,作为一个整体的证券分析师,总体水准既不必社会其他行业好,也不比社会其他行业差。

实测的结果更有力

50块钱再好看,它也没100块钱招人稀罕呐。说一千道一万,分析师管用不管用,咱们实测结果说了算。

因为快截稿了,稿也很长,我就不过多展开了。众所周知我司在量化投资方面有雄厚储备,随便请教了一下我司的量化大师,得到结论如下:

1.分析师预测因子,从地位上看,一直是量化投资中的一个可观因子,与规模因子、估值因子、成长因子、动量反转因子、波动因子等等可堪同台。

2.实测的分析师预测当年净利润增长最高组合、预测主营业务收入增长率最高组合、盈利预测调高最高组合、评级调高最高组合等,均可获得较可观的收益。

3.分析师预测因子是影响股票收益的重要因子,有的指标是显著的正向因子。

4.尽管量化投资遭遇小年,传统策略苦苦挣扎,但分析师预测因子现在仍然有效(也就是一直有效)。

回头来看,如果是段子手所说的“年薪千万的新财富首席”,因为标准和数据筛选的问题,我没有做出结果,但几乎可以笃定:业绩考核如此直接(能否帮买方赚钱),行业竞争如此激烈,作为头部分析师的他们,组合收益肯定会高于平均水平,不信咱们可以打赌。

但中国男足就明显不同了。

以后不带这么骂人的。

分析,组合,段子,可以,收益