光大:油价锚在哪?“80 美元+”时代的A股会怎样?

摘要: 本文来自光大证券,作者谢超,原文标题《油价锚在哪?“80美元+”时代的A股会怎样?》。从“底看供给、顶看需求”的分析框架看,石油价格顶部的锚在于需求而非供给约束。以WTI原油现货价为基准,由基本面决定

本文来自【光大证券(601788)、股吧】,作者谢超,原文标题《油价锚在哪?“80 美元+”时代的A股会怎样?》。

从“底看供给、顶看需求”的分析框架看,石油价格顶部的锚在于需求而非供给约束。以 WTI 原油现货价为基准,由基本面决定的布伦特今年年平均现货价上限大约在 70-80 美元/桶之间。

截止到 10 月 6 日,布伦特现货的年内均价为 72 美元,即便最后一个季度布伦特油价均维持 83 美元/桶(9 月 28 日)的最新价格,相应的年度均价也只是 75 美元/桶,依旧落在由基本面决定的区间内。因此,当前的油价上涨并未突破基本面的约束。往后看,年均价大幅上涨或大幅回落的空间并不大,股市很可能迎来布伦特 80 美元+/桶的时代。

油价与股市的关系并非一成不变,可能存在 80 美元/桶的分水岭效应。在 80 美元/桶以下,油价上升虽然会推升利率,但更多的是反映了经济复苏、需求好转和企业盈利改善,因此对于股市而言,更多的体现依旧是正面作用,在相关性上体现为油价上升与上证综指、 上证 50 明显正相关;在 80 美元/桶以上,此时油价的上升很有可能是对经济过热、需求过旺的反应,这时过高的油价或将损害经济增长前景与企业盈利能力,这样一个阶段油价对于股市的作用很可能是负面的影响,在相关性上油价上升与上证综指、上证 50 出现负相关。

从中信一级行业来看,在不区分油价是否高于 80 美元/桶的整体区间中,油价上涨在统计上显着利好 8 个行业,按照弹性由高到低依次是煤炭、有色金属、食品饮料、石油石化、建材、钢铁、商贸零售、非银行金融。其中,对煤炭、有色、石油石化、建材、钢铁等周期品的利好应该是因为油价上涨反映了经济周期的上行;食品饮料、商贸零售和非银金融或是受益于背后的通胀压力上升。在 80 美元+/桶的区间中,油价上涨依旧利好周期与必需消费品,但与整体 区间的回归结果相比,受益于油价上涨的行业减少到 5 个,按照受 益弹性大小排序,依次是煤炭、建材、钢铁、有色金属、食品饮料。

风险提示:由于通胀、技术进步等因素的作用,同一油价对于经济和股市的含义在不同的统计区间应该是不同的,无论是相关系数还是回归系数,本质上都是一种平均相关性,因此,统计分析所得出的结果具有一定的模型风险。

油价的锚在哪?关于油价的锚,在 2017 年发表的《石油减产的能与不能》、《油价扑朔迷离?还看三驾马车》两篇报告中,我们提出了“底看供给、顶看需求” 的分析框架。据此测算,以 WTI 原油现货价为基准,由基本面决定的今年年平均油价上限大约在 65-70 美元/桶,加上 5-10 美元/桶的价差后,对应的布伦特年度平均现货油价上限大约在 70-80 美元/桶之间。

截止到 10 月 6 日, WTI 和布伦特现货的年内平均价分别为 67 美元和 72 美元。而且即便最后一个季度,WTI 和布伦特油价均维持 75 美元/桶(10 月 2 日)和 83 美元/桶(9 月 28 日)的最新价格,相应的年度均价也只是 69 美元/桶和 75 美元/桶,依旧落在由基本面决定的区间内。

即将到来的伊朗石油禁运,有可能造成短期的油价冲高扰动,但从年均油价看,在当前的水平上继续大幅上行的空间并不大。之所以如此,从分析框架的角度看,是因为油价的顶锚由需求来决定而非供给约束。

从技术的角度看,则是因为:

1 、美国自从页岩油革命成功后,石油产能狂飙突进,在 2015 年达到了 1270 万桶/天,超出沙特同期近 70 万桶,而且从统计数据上看,只要 WTI 原油现货价超过 45 美元/桶,美国页岩油的产出即会自动增加(图 2),有利于平抑超越基本面的过高油价;

2 、如果因为制裁伊朗而导致油价在当下水平上继续暴涨,则有可能推动美国通胀预期过度抬升、导致美联储不得不加速加息,进而引发美国经济衰退的风险,这将违背特朗普的本意、 并非其想看到的。除了高油价下限产联盟自发出现裂缝的概率会提升外,另外一个可能性是特朗普对沙特和 OPEC 施加更大压力的可能性会提升,从历史上来看,美国是有这方面成功案例的。

另一方面,需要说明的是,当前的年内均价并不算高,位于基本面决定的区间中下水平,这意味着油价由当下水平大幅回调的可能性也不大,油价在未来一个季度甚至较长时期内保持一个较高水平的可能性是存在的。如果布伦特油价长期处于 80 美元+/桶的水平,股市将会是什么状态?

80 美元/桶的分水岭效应石油作为大宗之首,即便是在“底看供给、顶看需求”的框架下,油价与股市的关系也并非一成不变。从一般逻辑上分析,在油价不太高的背景下, 油价上升虽然会推升利率,但更多的是反映了经济复苏、需求好转和企业盈利改善,因此,对于股市而言,更多的体现依旧是正面作用。如果油价在过高的水平上继续上升,此时油价上升很有可能是对经济过热、需求过旺的反映,这时过高的油价将会损害经济增长前景与企业盈利能力,油价对于股市的作用很可能是负面的影响。验证这样一种分水岭效应的猜测,一个直观的方法是分阶段考察油价上涨与股指之间的统计关系。

我们考察了布伦特现货油价与各主要指数、中信一级行业之间的相关系数。整体的统计时间区间为 2001 年 12 月 26 日至 2018 年 9 月 28 日,其中油价高于或者小于 80 美元/桶且持续时间大于 50 个交易日的时间段如下:

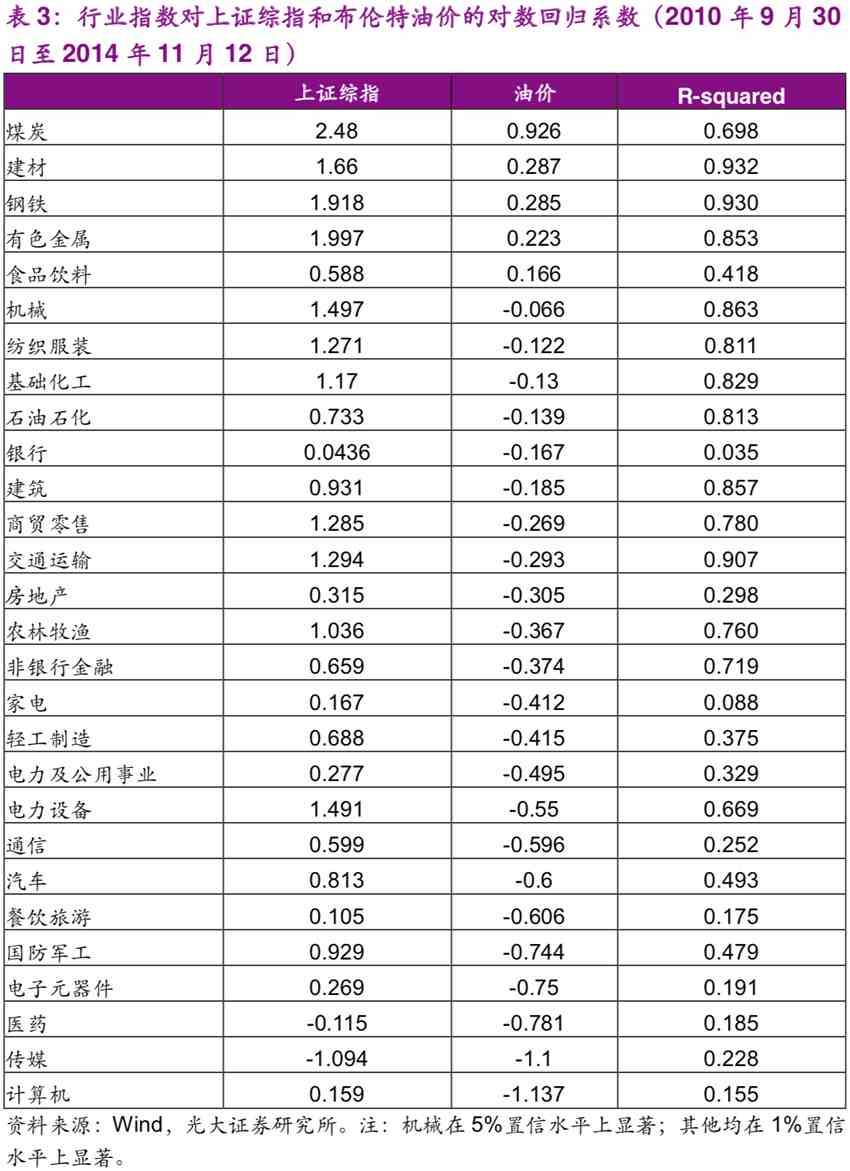

80 美元+/桶的区间,为 2007 年 10 月 11 日至 2008 年 10 月 9 日、2010 年 9 月 30 日至 2014 年 11 月 12 日;

80 美元-/桶的区间,为 2001 年 12 月 26 日至 2007 年 10 月 10 日、2008 年 10 月 10 日至 2010 年 1 月 5 日、2010 年 5 月 7 日至 2010 年 7 月 30 日、2014 年 11 月 13 日至 2018 年 9 月 24 日。统计结果如下。

如下表所示,从总体上看,油价上升与上证 50、上证综指、十年期国债收益率呈正相关,与创业板指呈负相关。以 80 美元/桶为界,在 80 美元+/ 桶的区间中,油价与上证 50、上证综指、创业板指均呈现负相关;但在 80 美元-/桶的区间中,油价与上证 50、上证综指均呈现一致的正相关,但与创业板指的关系并不稳定。

与此同时,虽然无论是在 80 美元/桶以上还是以下 的区间,油价均与十年期国债收益率正相关,但 80 美元/桶以下区间的相关系数明显要高于 80 美元/桶以上的相关性。因此,从历史统计数据来看,以 80 美元/桶为标志,确实存在分水岭效应的可能。

这一点从 29 个一级行业指数与油价的相关性也可以得到佐证。

在 80 美 元+/桶的区间中,2007 年 10 月 11 日至 2008 年 10 月 9 日期间,29 个一级 行业与油价均是负相关;2010 年 9 月 30 日至 2014 年 11 月 12 日期间,有 26 个与油价负相关。

在 80 美元-/桶的区间中:2001 年 12 月 26 日至 2007 年 10 月 10 日期间和 2008 年 10 月 10 日至 2010 年 1 月 5 日期间,29 个一 级行业全部与油价正相关;2010 年 5 月 7 日至 2010 年 7 月 30 日期间,有 26 个与油价正相关。

80 美元+/桶利好哪些行业?在 2014 年 11 月 13 日至 2018 年 9 月 24 日期间,布油现货价低于 80 美元/桶,有 8 个一级行业指数与油价正相关(表 1),与前述其他三个 80 美元-/桶时期的统计规律并不一致。这很有可能是因为今年 3 月份之后,股指在大博弈的冲击下出现了单边大幅下跌的走势(图 2),导致这一区间的统计规律出现偏误。

为在控制股市的系统性影响之后,单独观察油价对于各行业的影响,我们将各一级行业指数的对数对上证综指的对数、布油现货价的对数同时进行 了回归。

回归分析的三个区间分别是:一、2001 年 12 月 26 日至 2018 年 9 月 28 日的整体区间;二、2010 年 9 月 30 日至 2014 年 11 月 12 日的 80 美 元+/桶的区间;三、2014 年 11 月 13 日至 2018 年 9 月 24 日的 80 美元-/ 桶的区间。

3.1、整体区间的统计结果:利好周期与必需消费品如表 2 所示,在不区分油价是否高于 80 美元/桶的整体区间中,油价上涨在统计上显着利好 8 个行业,按照弹性由高到低依次是煤炭、有色金属、 食品饮料、石油石化、建材、钢铁、商贸零售、非银行金融。

其中,对煤炭、 有色、石油石化、建材、钢铁的利好应该是因为油价上涨反映了经济周期的上行;食品饮料、商贸零售和非银金融或是受益于背后的通胀压力上升。

3.2、80 美元+/桶的区间统计结果:依旧利好周期与必需消费品,但数量减少在 80 美元+/桶的区间中,油价上涨依旧利好周期与抗通胀的消费品,但与整体区间的回归结果相比,受益于油价上涨的行业减少到 5 个,按照受益弹性的大小排序,依次是煤炭、建材、钢铁、有色金属、食品饮料,石油 石化、商贸零售、非银金融由受益转变成受损行业,这也部分印证了上述分水岭效应。

3.3、80 美元-/桶的区间统计结果:主要利好大周期在 80 美元-/桶的统计区间里,油价上涨基本上反映的是经济周期在改善, 因此油价上涨利好的行业数量最多,高达十个,按照弹性大小依次是食品饮料、家电、钢铁、石油石化、银行、煤炭、非银行金融、建材、医药、电子 元器件。其中,食品饮料、家电和医药等三个行业属于消费;钢铁、石油石 化、煤炭、建材等四个行业属于周期;银行和非银金融都属于受益行业;电子元器件是唯一受益的 TMT 行业,但显着性较低,且受益程度在十个行业中倒数第一。

表 4:行业指数对上证综指和布伦特油价的对数回归系数(2014 年 11 月 13 日至 2018 年 9 月 24 日)

风险提示模型风险:无论是相关系数还是回归系数,本质上都是一种平均相关性。 由于通胀、技术进步等因素的作用,同一油价对于经济和股市的含义在不同 的统计区间应该是不同的。因此,上述统计分析所得出的结果具有一定的模型风险。

日至,石油,油价上涨,利好,现货