广发策略:行情空中加油 低估值补涨、科技好时光延续

摘要: 【广发策略】Mini版Q1从分歧到共识——周末五分钟全知道(9月第3期)来源:戴康的策略世界报告摘要●Mini版Q1的四大驱动力仍在发酵,全球股票资产走势印证“MiniQ1”A股Mini版Q1进行时,

【广发策略】Mini版Q1从分歧到共识——周末五分钟全知道(9月第3期)

来源: 戴康的策略世界

报告摘要

● Mini版Q1的四大驱动力仍在发酵,全球股票资产走势印证“MiniQ1”

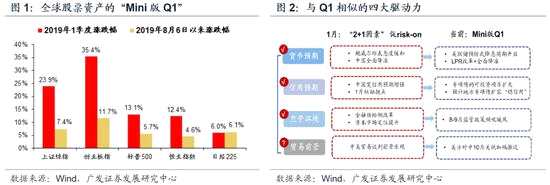

A股Mini版Q1进行时,当前“宽货币/稳信用/松监管/缓贸易”四方面与Q1形成类比。上周“降准”+“专项债扩大投资范围”夯实“宽货币/稳信用”,而本周接力印证“松监管/缓贸易”,至此我们提出的四条线索已全部验证,全球主要股市与Q1方向一致。

● 缓贸易:10月初谈判有望再寻斡旋转机

● 松监管:金融供给侧慢牛“调结构、降成本、促开放、防风险”展开

外管局取消QFII/RQFII投资额度限制,彰显进一步“促开放”姿态,证监会召开全面深化资本市场改革工作座谈会,12个方面重点任务整体符合“让资本市场发挥资源配置作用”的整体思路。19年是“金融供给侧慢牛”的开启元年,未来“调结构、降成本、促开放、防风险”有助于中长期A股贴现率下行驱动的慢牛行情走得长远。

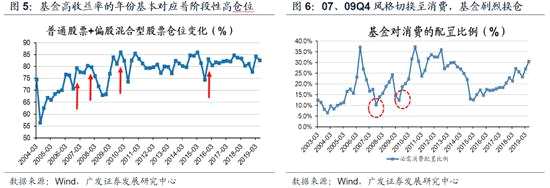

● 今年公募基金收益率位列历史前五,从可比年Q4大势与风格得到启示

市场担心今年基金普遍高收益情形下是否减仓休息?复盘历史高收益率的四年,不论市场涨跌基金普遍仓位维持在阶段性高点。其中07和09年Q4出现风格切换,前提是“低估值价值补涨”or“原有强势品种的逻辑被破坏”,而基金普遍积极换仓,加剧类似风格切换的速度和幅度。

历史基金高收益率年份对当前 “Mini版Q1”行情的启示在于:考核机制决定了当前基金的“高仓位恋战”心态;配置思路走两端,除了结构性景气改善的行业已经成为今年的强势品种外,可关注上述风格切换条件一“低估值价值补涨”的配置机会,当前主要集中在地产、金融龙头。

● Mini版Q1行情空中加油。低估值价值补涨,科技好时光延续

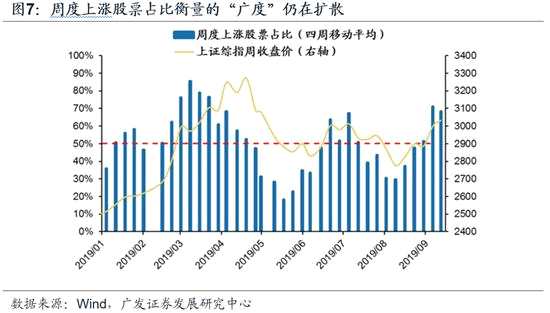

Mini版Q1行情四大驱动力已经先后兑现,稳增长和改革预期有望深化,缓贸易和松监管保驾护航,现在的行情类似于Q1行情3月初(市场的广度仍处于较为健康的状态),留意观察美联储9月议息会议前后国内MLF利率是否下调以及幅度,配置思路走两端:(1)低估值价值补涨(地产、金融);(2)高景气“科技好时光”延续(半导体、PCB、消费电子)。

● 核心假设风险:

经济下行超预期、盈利超预期波动,海外不确定性。

报告正文

1核心观点速递

1. A股Mini版Q1空中加油,当前“宽货币/稳信用/松监管/缓贸易”四方面与Q1形成类比。上周“降准”+“专项债扩大投资范围”夯实“宽货币/稳信用”,而接力印证“松监管/缓贸易”,至此我们提出的四条线索已全部验证。我们在8.21《A股Mini版Q1进行时》提出Q3从货币预期、信用预期、监管环境、贸易前景四个方面与Q1出现一致方向而力度有别;上周央行宣布降准,同时财政部表示“进一步扩大专项债券作为项目资本金的领域(4个扩大为10个)”,货币宽松和稳定信用预期脉络加强。而本周外管局取消QFII和RQFII投资限额、证监会召开系统全面深化资本市场改革工作座谈会,进一步呼应了我们提出的“松监管/缓贸易”,至此四条线索全部验证,Mini版Q1行情进行时。

2.缓贸易

2.缓贸易

3.松监管:本周监管层继续释放制度暖意,在“金融供给侧改革”的制度框架下围绕“调结构、降成本、促开放、防风险”的核心要义展开,这也是我们今年提出“金融供给侧慢牛”的整体思路。随着今年一季度“金融供给侧改革”确立资本市场定位显着提升,我们提出改革将围绕“调结构、降成本、促开放、防风险”四重要义展开——(1)本周外管局取消QFII/RQFII投资额度限制,截至8月末共计292家合格境外机构投资者获批投资额度1113.76亿美元,共计222家RQFII机构获批6933.02亿元人民币投资额度,实际额度并未使用完毕,因此这一政策主旨在于释放了金融市场对外开放的姿态;(2)证监会召开全面深化资本市场改革工作座谈会,12个方面重点任务整体符合“让资本市场发挥资源配置作用”的整体思路,让直接融资发挥更大的力量。我们今年反复强调,19年是“金融供给侧慢牛”的开启元年,在直接融资占比提升的大浪潮下,未来监管层围绕“打造规范、透明、开放、有活力、有韧性资本市场”的制度建设将更加完善,有助于中长期A股贴现率下行驱动的慢牛行情走得长远。

4. 至此,我们自8月21日报告提出“宽货币/稳信用/松监管/缓贸易”四驱动力触发的Mini版Q1逻辑全部清晰,继续看好行情的持续性。市场担心今年机构投资者普遍取得高收益的情形下是否减仓休息?复盘历史公募基金高收益率的四年,Q4不论市场涨跌机构依然“恋战”,强势风格是否切换需要观察两个条件。19年普通股票+偏股型公募基金收益率中位数28%,已取得03年以来历史前五好成绩(仅次于06、07、09、15年)。从可参照的历史上基金高收益率年份,Q4市场多进一步上涨发力、四年中有三年wind全A在Q4的涨幅在30%以上,仅07年市场下跌。而无论Q4市场是否调整,06、07、09、15年基金的仓位都维持在阶段性高点,并没有“降仓休息”、反而普遍“恋战”。对于高收益年份的Q4风格,07和09年出现了风格切换(均由前三季度的周期切换至Q4消费),这种风格切换的前提是(1)“低估值价值补涨”(07年通胀上行,低估值消费行业盈利上行)or(2)“原有强势品种的逻辑被破坏”(09年10月抑制周期股产能过剩),而基金普遍积极换仓配合,会加剧类似风格切换的速度和幅度。

历史基金高收益率年份对当前“Mini版Q1”行情的启示在于:考核机制决定了当前基金的“高仓位恋战”心态,配置思路走两端,除了结构性景气改善的行业已经成为今年的强势品种外,可关注上述风格切换条件一“低估值价值补涨”的配置机会,当前主要集中在地产、金融龙头。

5. Mini版Q1行情空中加油。配置思路走两端:低估值补涨价值+科技好时光延续。我们提出的Mini版Q1行情四大驱动力已经先后兑现,稳增长和改革预期有望深化,缓贸易和松监管保驾护航,现在的行情类似于Q1行情的3月初(市场的上涨广度仍处于较为健康的状态)。9月17日恰有一笔MLF到期,留意观察美联储9月17-18日议息会议前后国内MLF利率是否下调以及幅度。配置思路走两端,参考历史上基金高收益率年份Q4的风格切换:(1)低估值价值补涨(地产、金融);(2)高景气的“科技好时光”延续(半导体、PCB、消费电子)。

5. Mini版Q1行情空中加油。配置思路走两端:低估值补涨价值+科技好时光延续。我们提出的Mini版Q1行情四大驱动力已经先后兑现,稳增长和改革预期有望深化,缓贸易和松监管保驾护航,现在的行情类似于Q1行情的3月初(市场的上涨广度仍处于较为健康的状态)。9月17日恰有一笔MLF到期,留意观察美联储9月17-18日议息会议前后国内MLF利率是否下调以及幅度。配置思路走两端,参考历史上基金高收益率年份Q4的风格切换:(1)低估值价值补涨(地产、金融);(2)高景气的“科技好时光”延续(半导体、PCB、消费电子)。

2

2

本周重要变化

本周值得关注的变化有:1. 中国8月CPI同比上涨2.8%,环比上涨0.7%。7月份PPI同比下降0.8%,环比下降0.1%。2.中国8月出口额1.48万亿元,同比增长2.6%;进口额1.24万亿元,同比减少2.6%;进出口总值达2.72万亿元,较去年同期增长0.1%。3. 9月12日,欧洲央行公布利率决议,将存款利率下调10个基点至-0.5%,融资利率和贷款利率维持目前水平不变,重启量化宽松计划。

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2019年09月13日,30个大中城市房地产成交面积累计同比上涨6.22%,相比上周的6.00%有所上升,30个大中城市房地产成交面积月环比上升7.46%,月同比上涨4.43%,周环比下降3.96%。

汽车:乘联会数据,9月第1周乘用车零售销量同比下跌21.0%,相比8月第1周的-31.0%跌幅缩小;中国汽车工业协会数据,8月商用车销量30.5万辆,同比下降2.8%;乘用车销量165.3万辆,同比下降7.7%。

中游制造

钢铁:钢需旺季来临、稳增长措施加码,钢价或企稳回升。钢需旺季来临、社库加速去化,钢价或稳中有升。本周钢材价格均上涨,螺纹钢价格指数本周涨0.89%至3819.92元/吨,冷轧价格指数涨0.43%至4300.49元/吨。本周钢材总社会库存下降4.34%至1161.48万吨,螺纹钢社会库存减少6.68%至548.05万吨,冷轧库存跌1.10%至108.08万吨。本周钢铁毛利涨跌互现,螺纹钢涨2.43%至759.00元/吨,冷轧跌0.98%至908.00元/吨。截止9月12日,螺纹钢期货收盘价为3549元/吨,比上周上涨4.78%。钢铁网数据显示,8月中旬重点钢企粗钢日均产量205.42万吨,较8月上旬上升0.30%。截止9月12日,螺纹钢期货收盘价为3549元/吨,比上周上涨4.78%。钢铁网数据显示,8月中旬重点钢企粗钢日均产量205.42万吨,较8月上旬上升0.30%。

水泥:本周全国水泥市场价格环比涨幅为0.6%。全国高标42.5水泥均价环比上周上涨0.54%至431.8元/吨。其中华东地区均价环比上周保持不变为460.00元/吨,中南地区涨1.49%至455.00元/吨,华北地区保持不变为443.0元/吨。

化工:化工品价格稳中有涨,价差上行。国内尿素涨1.84%至1818.57元/吨,轻质纯碱(华东)保持不变为1675.00元/吨,PVC(乙炔法)涨0.21%至6655.00元/吨,涤纶长丝(POY)跌1.01%至7671.43元/吨,丁苯橡胶跌0.53%至10692.86元/吨,纯MDI跌0.12%至18000.00元/吨,国际化工品价格方面,国际乙烯跌2.80%至792.43美元/吨,国际纯苯涨2.77%至701.07美元/吨,国际尿素稳定在230.00美元/吨。

上游资源

煤炭与铁矿石:本周铁矿石价格上涨,铁矿石库存下降,煤炭价格下跌,煤炭库存增加。国内铁矿石均价涨0.45%至787.70元/吨,太原古交车板含税价稳定在1570.00元/吨,秦皇岛山西混优平仓5500价格本周跌0.28%至576.00元/吨;库存方面,秦皇岛煤炭库存本周增加2.87%至556.00万吨,港口铁矿石库存减少1.21%至11944.78万吨。

国际大宗:WTI本周跌3.14%至54.56美元/桶,Brent跌4.26%至59.15美元/桶,LME金属价格指数涨1.58%至2873.70,大宗商品CRB指数本周涨1.29%至174.80;BDI指数本周跌5.32%至2331.00。

2.2 股市特征

股市涨跌幅:上证综指本周涨1.52%,行业涨幅前三为通信(7.08%)、非银金融(3.98%)和化工(3.57%);涨幅后三为国防军工(-0.39%)、食品饮料(-2.45%)和农林牧渔(-4.08%)。

动态估值:本周A股总体PE(TTM)从上周17.03倍上升到本周17.22倍,PB(LF)从上周1.65倍上升到本周1.67倍;A股整体剔除金融服务业PE(TTM)从上周27.07倍上升到本周27.35倍,PB(LF)从上周2.07倍上升到本周2.09倍;创业板PE(TTM)从上周383.73倍上升到本周391.66倍,PB(LF)从上周3.55倍上升到本周3.61倍;中小板PE(TTM)从上周48.42倍上升到本周49.13倍,PB(LF)从上周2.64倍上升到本周2.68倍;A股总体总市值较上周上升1.09%;A股总体剔除金融服务业总市值较上周上升1.06%;必需消费相对于周期类上市公司的相对PB由上周2.43倍下降到本周2.36倍;创业板相对于沪深300的相对PE(TTM)从上周32.14倍上升到本周32.61倍;创业板相对于沪深300的相对PB(LF)从上周2.52倍上升到本周2.55倍;本周股权风险溢价从上周0.68%下降到本周0.57%,股市收益率从上周3.69%下降到本周3.66%。

基金规模:本周新发股票型+混合型基金份额为83.79亿份,上周为145亿份;本周基金市场累计份额净减少24.52亿份。

融资融券余额:截至9月11日周三,融资融券余额9650.59亿,较上周上升2.91%。

限售股解禁:本周限售股解禁536.78亿元,预计下周解禁1662.37亿元。

大小非减持:本周A股整体大小非净减持52.94亿,本周减持最多的行业是采掘(-9352.62万)、非银金融(-6412.34万)、化工(-575.81万),本周增持最多的行业是银行(17.14亿)、房地产(9.97亿)、医药生物(2.29亿)。

北上资金:本周陆股通北上资金净流入108.92亿元,上周净流入280.09亿元。

AH溢价指数:本周A/H股溢价指数上涨至129.46,上周A/H股溢价指数为127.80。

2.3 流动性

截至9月14日,央行共有3笔逆回购,总额为2300亿元;1笔逆回购到期,总额为400亿元。截至2019年9月12日,R007本周上涨2.03BP至2.74%,SHIB0R隔夜利率下跌16.70BP至2.369%;长三角和珠三角票据直贴利率本周都上扬,长三角涨4.00BP至2.46%,珠三角涨4.00BP至2.50%;期限利差本周涨8.20BP至0.49%;信用利差下跌4.38BP至0.76%。

2.4 海外

美国:周三公布8月PPI最终需求:环比:季调:0.1%,低于前值0.2%;8月PPI最终需求:同比:季调:1.8%,高于前值1.7%;8月核心PPI:同比:季调1%,低于前值1.2%,高于前值45.1;8月核心PPI:环比:季调0,低于前值0.1%,高于前值45.1;周四公布8月CPI季调:环比0.1%,低于前值0.3%;周四公布8月CPI同比1.70%,低于前值1.8%;8月核心CPI同比2.4%,高于前值2.2%;周五公布8月零售总额:季调:环比0.59%,低于前值0.82%;

欧元区:周四,欧洲央行公布利率决议,将存款机制利率下调10个基点至-0.5%,融资利率和贷款利率维持目前水平不变,重启量化宽松计划;欧洲央行行长德拉基召开新闻发布会;周五欧洲央行行长德拉基等出席欧元集团会议;

英国:周一公布7月制造业生产指数:同比:季调(%)-0.58%,高于预期值-1.10%和前值-1.34%;周二公布7月失业率:季调3.8%,低于预期值3.9%和前值3.9%;

日本:周一公布第二季度GDP(修正):同比(%),和前值持平,都为1%;

本周海外股市:标普500本周涨0.96%收于3007.39点;伦敦富时涨1.17%收于7367.46点;德国DAX涨2.27%收于12468.53点;日经225涨3.72%收于21988.29点;恒生涨2.48%收于27352.69。

2.5 宏观

CPI:8月份,全国居民消费价格同比上涨2.8%。其中,城市上涨2.8%,农村上涨3.1%;食品价格上涨10.0%,非食品价格上涨1.1%;消费品价格上涨3.6%,服务价格上涨1.6%。1--—8月平均,全国居民消费价格比去年同期上涨2.4%。

PPI:8月份,全国工业生产者出厂价格同比下降0.8%,环比下降0.1%;工业生产者购进价格同比下降1.3%,环比下降0.2%。1—8月平均,工业生产者出厂价格比去年同期上涨0.1%,工业生产者购进价格下降0.2%。

进出口:中国8月出口额1.48万亿元,同比增长2.6%;进口额1.24万亿元,同比减少2.6%;进出口总值达2.72万亿元,较去年同期增长0.1%。1-8月,我国进出口总额20.13万亿元,增长3.6%。其中,出口10.95万亿元,增长6.1%;进口9.18万亿元,增长0.8%;贸易顺差1.77万亿元,扩大46%。

金融业机构:初步统计,2019年二季度末,我国金融业机构总资产为308.96万亿元,同比增长8.4%,其中,银行业机构总资产为281.58万亿元,同比增长8.2%;证券业机构总资产为7.88万亿元,同比增长11.2%;保险业机构总资产为19.5万亿元,同比增长10.5%。金融业机构总负债为281.66万亿元,同比增长8.2%,其中,银行业机构总负债为258.8万亿元,同比增长7.9%;证券业机构总负债为5.66万亿元,同比增长13.4%;保险业机构总负债为17.21万亿元,同比增长9.9%。

社会融资规模:8月份社会融资规模增量为1.98万亿元,比上年同期多376亿元,7月为1.01万亿元。

3下周公布数据一览

下周看点:中国公布8月大中城市住宅销售价格报告;美国公布联邦基金目标利率。

9月16日周一:中国8月固定资产投资:累计同比值和8月工业增加值:当月同比;

9月17日周二:中国公布8月大中城市住宅销售价格报告;

9月18日周三:英国公布8月核心CPI:环比值;欧盟公布8月欧盟:CPI:同比值和8月欧元区:CPI:同比值;

9月19日周四:美国公布联邦基金目标利率;

9月20日周五:日本公布8月CPI:环比值和8月CPI(剔除食品):环比值。

风险提示:

经济下行超预期、盈利超预期波动,海外不确定性。

本周,同比,上周,万亿,Q1