民生策略:备战三季报行情 10月中下旬将启新一轮反弹

摘要: 【民生策略】静待贸易谈判靴子落地,备战三季报行情来源:策略研究猿报告摘要节前A股调整逻辑回顾节假日前,为防范长假期间外部风险因素的扰动,A股获利盘会选择提前兑现。A股主要指数均运行至中长期阻力位,成交

【民生策略】静待贸易谈判靴子落地,备战三季报行情

来源:策略研究猿

报告摘要

节前A股调整逻辑回顾

节假日前,为防范长假期间外部风险因素的扰动,A股获利盘会选择提前兑现。A股主要指数均运行至中长期阻力位,成交量没有明显放大、消息面和经济数据没有重大利好的情况下,市场有调整需求。贸易谈判举行在即,投资者倾向兑现获利盘,规避不确定性。

节日期间海外资产价格大幅波动,全球经济下行风险上升

节日期间,海外股、债、汇、商品波动较大。欧美股市之所以大幅下跌,最直接的原因是对经济增长的担忧。9月美国ISM制造业PMI指数及非农就业数据均不及预期,在风险资产价格缺乏进一步支撑力量以上涨的背景下,弱经济数据就成为了价格下跌的边际推动力。

静待贸易谈判靴子落地,备战三季报行情

节后市场面临贸易谈判及9月经济数据两大不确定因素,市场静待贸易谈判靴子落地。考虑到十一长假后即将进入三季报披露期,且10月底降息预期再升温,我们预计10月中下旬将开启新一轮反弹行情。

短期看好养殖与黄金概念,中长期依然看好科技股

十月中旬之前市场仍存较大不确定性,短期看好养殖与黄金概念。中长期我们依然看好A股的战略配置价值,建议关注景气度出现拐点的科技股。

风险提示:经济下行压力加大,贸易摩擦加剧,数据和模型存在局限性。

正文

节日期间海外资产价格大幅波动,全球经济下行风险上升。节后市场面临贸易谈判及9月经济数据两大不确定因素,市场静待贸易谈判靴子落地。考虑到十一长假后即将进入三季报披露期,且10月底降息预期再升温,我们预计10月中下旬将开启新一轮反弹行情。短期看好养殖与黄金概念,中长期依然看好科技股。

一

节前A股调整逻辑回顾

节假日前,为防范长假期间外部风险因素的扰动,A股获利盘会选择提前兑现。A股长假期休市阶段由于时间较长,国际经济政治环境发生较大事件的概率会明显增加。去年同期,美国政府在10月3日宣布将退出《维也纳外交关系公约》中涉及国际法院管辖问题的相关议定书,并以国际法院相关诉讼为由终止与伊朗签署的友好条约。之后10月3日至10月5日,美股道琼斯指数下跌1.22%,标普500下跌1.30%,纳斯达克下跌2.64%。股市的动荡传导到全球市场,10月5日港股的联想集团、中兴通讯H股再度跳水,导致整个科技板块下跌。而在A股休市期间,与A股关系紧密的富时A50期指下跌超4%,港股市场多只含A股的H股也跌幅超过10%。同期,债市和汇市也受强势美元和高油价冲击,波动较大。新兴市场货币暴跌重启,全球恐慌指数VIX涨近30%。

A股主要指数均运行至中长期阻力位,成交量没有明显放大、消息面和经济数据没有重大利好的情况下,市场有调整需求。技术面上,以上证综指为例,上一轮牛市的5178.19和今年3288.45高点的趋势线构成了市场的中长期运行上界,且2019年9月5日成交量达到3.05亿后一直处于逐渐缩小状态,未见明显放大。在政策、国际环境、经济数据没有重大利好的情况下,市场有自发调整需求。

第十三轮贸易谈判举行在即,投资者倾向兑现获利盘,规避不确定性。节后一周中国将派代表赴华盛顿举行第十三轮经贸高级别磋商。目前的市场风险偏好定价虽然已经计入了贸易谈判,对间经贸政治关系发展的中长期复杂性也有了充分认识,但贸易谈判仍然是可能产生黑天鹅的地方。因此投资者也有兑现获利盘,规避不确定性的需要。

二

节日期间海外资产价格大幅波动,全球经济下行风险上升

节日期间,海外股、债、汇、商品波动较大,其中股市受经济数据低迷影响跌幅较大,国债收益率涨跌不一,汇率方面美元指数下行带动其它主要货币上行,贵金属黄金受避险情绪影响明显上涨,原油价格下跌。

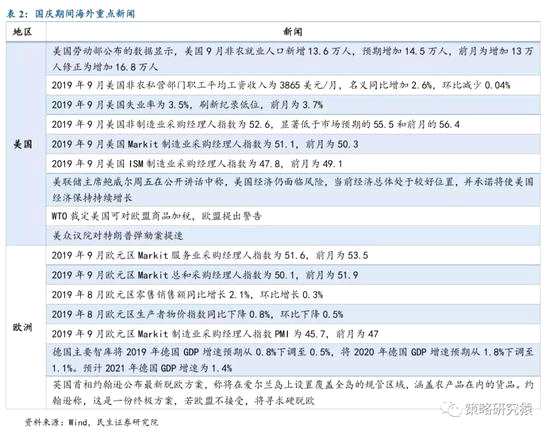

节假日期间,欧美股市之所以大幅下跌,最直接的原因是对经济增长的担忧。9月美国ISM制造业PMI指数跌至47.8,为金融危机2009年以来的最低水平,相比上月的49.1进一步下滑,也大幅低于预期的50.4。分项看,新出口订单拖累最明显,其次是产出;相反,价格、进口、库存分项指数都有提升。新订单基本持平。这表明制造业领域中对贸易摩擦敞口较大的部分承受更大的压力。另外,美国9月非农就业人口新增13.6万人,低于预期的14.5万人和前月的16.8万人。此前美国的经济数据一直都是制造业弱而消费强,因此投资者最担心的就是看到消费端疲软情况的出现,而就业数据是一个很重要的维度。总体来说,在风险资产价格缺乏进一步支撑力量以上涨的背景下,弱经济数据就成为了价格下跌的边际推动力。

节假日期间,欧美股市之所以大幅下跌,最直接的原因是对经济增长的担忧。9月美国ISM制造业PMI指数跌至47.8,为金融危机2009年以来的最低水平,相比上月的49.1进一步下滑,也大幅低于预期的50.4。分项看,新出口订单拖累最明显,其次是产出;相反,价格、进口、库存分项指数都有提升。新订单基本持平。这表明制造业领域中对贸易摩擦敞口较大的部分承受更大的压力。另外,美国9月非农就业人口新增13.6万人,低于预期的14.5万人和前月的16.8万人。此前美国的经济数据一直都是制造业弱而消费强,因此投资者最担心的就是看到消费端疲软情况的出现,而就业数据是一个很重要的维度。总体来说,在风险资产价格缺乏进一步支撑力量以上涨的背景下,弱经济数据就成为了价格下跌的边际推动力。

三

三

静待贸易谈判靴子落地,备战三季报行情

节后市场面临贸易谈判及9月经济数据两大不确定因素,市场静待贸易谈判靴子落地。考虑到十一长假后即将进入三季报披露期,且10月底降息预期再升温,我们预计10月中下旬将开启新一轮反弹行情。

市场等待短期两大不确定性解除。一是贸易谈判。二是三季度和9月份的重要经济数据将在10月中下旬陆续公布,将对市场风险偏好及四季度经济走势产生重要影响。

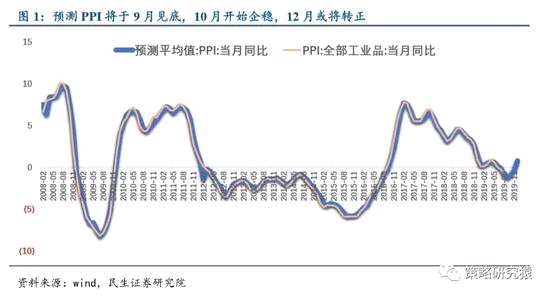

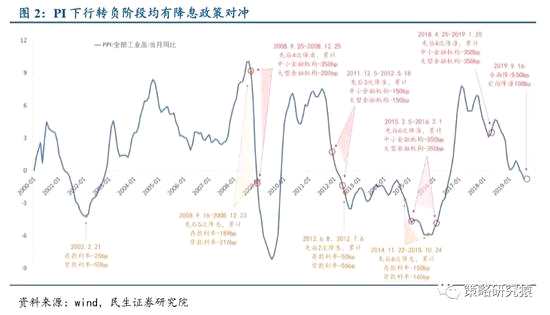

10月底降息预期有望再升温。一从降息动力来看,通过观察PPI走势我们发现,历次PPI进入负值的下滑阶段,央行均有降息政策应对,此次PPI7月转负,我们预计PPI将于9月见底,10月后逐步企稳,12月或将转正,因此10月下旬央行降息以呵护经济的动力较充足。二从降息空间来看,年内美联储已二度降息,节假日期间美国低迷的就业数据再次拉高美联储进一步降息的概率,根据CME“美联储观察”,截至10月7日,美联储10月降息25个基点至1.50%-1.75%的概率为78%,维持当前利率的概率为22%,美联储及全球开启降息进程为中国货币政策提供充足空间。三从降息渠道来看,11月5日4035亿MLF到期,央行有望下调续做利率,启动本轮经济下行的降息周期。

10月底降息预期有望再升温。一从降息动力来看,通过观察PPI走势我们发现,历次PPI进入负值的下滑阶段,央行均有降息政策应对,此次PPI7月转负,我们预计PPI将于9月见底,10月后逐步企稳,12月或将转正,因此10月下旬央行降息以呵护经济的动力较充足。二从降息空间来看,年内美联储已二度降息,节假日期间美国低迷的就业数据再次拉高美联储进一步降息的概率,根据CME“美联储观察”,截至10月7日,美联储10月降息25个基点至1.50%-1.75%的概率为78%,维持当前利率的概率为22%,美联储及全球开启降息进程为中国货币政策提供充足空间。三从降息渠道来看,11月5日4035亿MLF到期,央行有望下调续做利率,启动本轮经济下行的降息周期。

三季报盈利有望进一步好转,市场有望开启新一轮反弹。节后将进入三季报披露期,首周将有6家公司率先披露业绩。当前已有近500家企业披露三季报预告,预喜率达(包括预增、略增、续盈、扭亏)达43.7%,较去年同期披露情况的预喜率略高0.6个百分点。在三季报预告披露了预测净利增长上下限具体数据的320家企业中,有88家预测三季报增速超100%,如远方信息、沪电股份、传音控股等,有52.2%的企业三季报盈利增速较去年同期有所提升(包括增速提升、由负转正、降幅减小)。从A股自身盈利周期、库存周期、信用周期、科技周期、PPI趋势等因素综合判断,我们认为中报确认盈利底部,预计三季度A股盈利有望进一步好转。

三季报盈利有望进一步好转,市场有望开启新一轮反弹。节后将进入三季报披露期,首周将有6家公司率先披露业绩。当前已有近500家企业披露三季报预告,预喜率达(包括预增、略增、续盈、扭亏)达43.7%,较去年同期披露情况的预喜率略高0.6个百分点。在三季报预告披露了预测净利增长上下限具体数据的320家企业中,有88家预测三季报增速超100%,如远方信息、沪电股份、传音控股等,有52.2%的企业三季报盈利增速较去年同期有所提升(包括增速提升、由负转正、降幅减小)。从A股自身盈利周期、库存周期、信用周期、科技周期、PPI趋势等因素综合判断,我们认为中报确认盈利底部,预计三季度A股盈利有望进一步好转。

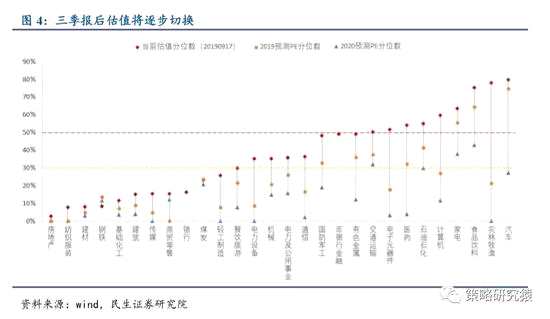

三季报后估值切换行情逐步到来。此外,三季报后开始进入2020年估值切换,2020年绝大部分行业估值均处于30%估值分位数以下,其中电子、通信、医药、电力设备、农业、传媒等板块甚至处于历史最低水平,具有较高的配置价值,年末估值切换行情将逐步到来。

三季报后估值切换行情逐步到来。此外,三季报后开始进入2020年估值切换,2020年绝大部分行业估值均处于30%估值分位数以下,其中电子、通信、医药、电力设备、农业、传媒等板块甚至处于历史最低水平,具有较高的配置价值,年末估值切换行情将逐步到来。

四

四

短期看好养殖与黄金概念,中长期依然看好科技股

十月中旬之前市场仍存较大不确定性,短期看好养殖与黄金概念。中长期我们依然看好A股的战略配置价值,建议关注景气度出现拐点的科技股。

1、养殖:猪价大幅抬升,企业产能加速扩张。十月第一周猪价出现大幅上涨,10月7日外三元全国均价已突破30元/公斤,6个地区价格超过32元/公斤。9月份政府对猪价的调控作用已经逐渐消失,猪价重回基本面,供需偏紧格局下猪价有望持续上行。此外,从量的角度来看,各大生猪养殖企业的产能也在逐步释放,后续出栏可期,有望迎来量价齐升的高盈利阶段,行业持续高景气。

2、黄金:全球经济下行风险上升,央行增持黄金有望进一步拉升金价。一方面,节假日期间美国公布的重要经济数据低于市场预期,叠加近期美、欧政治风险事件密集发生,全球避险情绪有望抬升。另一方面,作为黄金市场的重要供需来源,全球央行对黄金的增持是金价走高的重要信号之一,10月6日最新公布的9月外汇数据显示,中国已连续十个月增持黄金,储备量达6264盎司,此外,俄罗斯等其他央行亦有增持黄金的行为,世界黄金协会表示,今年前6个月,全球各国央行共买入374.1吨黄金,推动黄金总需求升至三年高点。

2、黄金:全球经济下行风险上升,央行增持黄金有望进一步拉升金价。一方面,节假日期间美国公布的重要经济数据低于市场预期,叠加近期美、欧政治风险事件密集发生,全球避险情绪有望抬升。另一方面,作为黄金市场的重要供需来源,全球央行对黄金的增持是金价走高的重要信号之一,10月6日最新公布的9月外汇数据显示,中国已连续十个月增持黄金,储备量达6264盎司,此外,俄罗斯等其他央行亦有增持黄金的行为,世界黄金协会表示,今年前6个月,全球各国央行共买入374.1吨黄金,推动黄金总需求升至三年高点。

3、中长期继续看好科技股。从技术周期、业绩弹性、交易阻力、预期差四个维度,我们看好科技股继续反弹,建议关注半导体、消费电子、物联网、云计算概念。①半导体:2019年数字货币市场显着回暖,全球5G建设加速,半导体行业或出现向上拐点。②消费电子:2019年我国智能手机出货量降幅逐月收窄,行业复苏迹象明显。6月工信部发放5G商用牌照,预计5G换机周期将到来。③物联网:国内电信运营商2020年将全面部署SA组网,有助于超可靠、低时延通信、海量机器类通信等物联网业务的加快部署。④云计算:全球云计算市场预计2018-2021年的复合增长率为22%,我国云计算渗透率2017年仅为5.4%,2020年有望达到10.8%。

3、中长期继续看好科技股。从技术周期、业绩弹性、交易阻力、预期差四个维度,我们看好科技股继续反弹,建议关注半导体、消费电子、物联网、云计算概念。①半导体:2019年数字货币市场显着回暖,全球5G建设加速,半导体行业或出现向上拐点。②消费电子:2019年我国智能手机出货量降幅逐月收窄,行业复苏迹象明显。6月工信部发放5G商用牌照,预计5G换机周期将到来。③物联网:国内电信运营商2020年将全面部署SA组网,有助于超可靠、低时延通信、海量机器类通信等物联网业务的加快部署。④云计算:全球云计算市场预计2018-2021年的复合增长率为22%,我国云计算渗透率2017年仅为5.4%,2020年有望达到10.8%。

风险提示:经济下行压力加大,摩擦加剧,数据和模型存在局限性。

经济,市场,数据,10,贸易谈判