中信建投评美联储降息:如期降息 暗示年内按兵不动

摘要: 事件:2019年10月31日凌晨2点,美联储公布最新的10月利率决议,美联储降息25基点,联邦基金利率调整至1.50-1.75%。这是美联储今年以来第三次降息,符合市场预期。美联储当

事件:

2019年10月31日凌晨2点,美联储公布最新的10月利率决议,美联储降息25基点,联邦基金利率调整至1.50-1.75%。这是美联储今年以来第三次降息,符合市场预期。美联储当天结束货币政策例会后发表声明,9月份以来的信息显示,美国经济活动保持温和扩张,家庭支出增长强劲,但企业固定资产投资和出口仍然疲软。美国整体通胀率和剔除食品和能源价格后的核心通胀率仍低于2%的目标。美联储主席鲍威尔当天在新闻发布会上表示,目前美联储的货币政策立场可能是合适的,但如果未来经济数据导致美联储对美国经济前景评估出现实质性变化,美联储将采取相应行动。

简评:

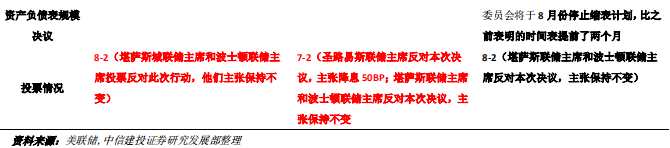

1、降息25 BP符合预期,票委内部分歧减小

基准利率下调25个基点至1.50%到1.75的目标区间,符合市场预期。今年7月31日,美联储宣布自2008年以来首次降息,幅度为25个基点,随后在9月18日宣布再次降息25个基点。本次降息是年内第三次降息,符合此前市场的广泛预期,FOMC会议前一日CME美联储观察隐含降息25个基点概率高达97%。由于10月决议并不公布新的经济预测和点阵图,因此美联储内部今年无投票权的官员看法尚不清楚。

鹰派维持强硬,鸽派转为妥协,美联储内部意见一致性提升。依据美联储声明,两位美联储地区主席投反对票,堪萨斯城的埃斯特-乔治(Esther George)和波士顿的埃里克-罗森格伦(Eric Rosengren)倾向于保持基金利率稳定。在7月、9月的两次决议中,两位票委均持鹰派立场。堪萨斯联储主席在会议前的最新公开表态指出,现在为了防范经济增长风险而降低利率,也可能导致过热,并在债务水平居高不下的情况中危及市场稳定,可能在以后对经济造成损害。值得注意的是,尽管鹰派维持一贯强硬立场,而此前决议中主张降息50个基点的圣路易斯联储主席詹姆斯-布拉德(James Bullard)本次投了赞成票。

2、暗示年内按兵不动,市场预期利率不变

删除“将采取合适的行动来维持经济扩张”,暗示年内暂停降息。本次声明中,最大的变化是删除了自6月以来每次声明都使用的“采取适当行动维持经济扩张”的措辞,美联储在6月、7月和9月的每次声明中都使用了这一措辞,表明宽松政策正在酝酿之中,本次删除也暗示美联储在年内很可能按兵不动。从CME美联储观察工具隐含降息概率看,12月维持当前利率在1.50%-1.75%区间的概率为79.3%,降息25个基点至1.25%-1.50%区间的概率为20.7%,降息50个基点至1.00%-1.25%区间的概率为0.0%。

而其他方面的描述与9月并无明显变化,劳动力市场仍然“强劲”,家庭消费持续强劲增长,但企业投资仍然疲软,核心通胀率仍在2%区间以下运行。昨天晚上公布的美国10月ADP就业人数录得增加12.5万人,前值为增加13.5万人,下修至增加9.3万人,预期值为增加12万人。而随后公布的美国第三季度实际GDP年化季率初值录得1.9%,高于预期的1.6%,前值为2%;第三季度实际个人消费支出季率也好于预期。美国第三季度核心PCE物价指数年率初值录得1.7%,前值从1.5%上修至1.6%。上述数据的出台持续印证当天美联储的经济判断,市场当前倾向于联邦基准利率年内保持不变。

3、鲍威尔表态偏鸽,美股重新走高

3、鲍威尔表态偏鸽,美股重新走高

鲍威尔新闻发布会声明指出,“只要没有严重的通胀就不会加息”,偏鸽发言提振市场情绪。依据鲍威尔在新闻发布会的表态:政策立场上,当前货币政策仍然合适;加息问题上,目前没有考虑,只要没有严重通胀就不会加息;通胀状况上,没有看到任何通胀大幅上升的风险;经济环境判断,今年以来经济韧性强,美联储继续预计经济以温和的速度扩张。利率决议暗示年内停止降息后,美股快速下跌,随后在鲍威尔偏鸽发言后重新拉升,黄金和美债走势在鲍威尔表态后均发生转跌为升,美元指数走势则由强转弱。

回到国内市场,货币政策将保持定力。美联储降息为国内货币政策释放更多宽松空间,当前中国经济增速仍然一定的下行压力,四季度是货币政策重要的观察窗口。国内货币政策和经济形势尚未明朗,维持市场震荡向上的判断,创业板、中小创占优的观点。投资策略上,短期仍以低估值、稳业绩的方向为主,但建议从银行向建筑、地产等相对性价比更高的行业转移。长线依旧是科技+消费的双轮驱动。我们始终强调在金融供给侧改革的背景下,券商特别是龙头券商的配置价值。

免责声明

美联储,货币政策