招商证券:资产配置中的前浪、中浪和后浪

摘要: 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:招商证券作者:招商证券研究二部陈文招首席大类资产配置策略师S1090618030005在货币流动性适度宽松后,大类资产通常

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:招商证券

作者: 招商证券研究二部陈文招

首席大类资产配置策略师

S1090618030005

在货币流动性适度宽松后,大类资产通常呈现出债券先涨、股票其次、实物资产最后涨的规律性特点。我们判断,债券市场目前大概率处于年初以来上涨行情的收尾阶段,而股票市场处于上涨的起步阶段,国际大宗工业商品市场总体仍处于探底阶段。

一、在货币流动性适度宽松后,大类资产通常有三个浪潮:债券是前浪,股票是中浪,实物资产是后浪

债券是最敏感于利率波动的一类资产,债券市场是在央行货币政策传导过程中距离政策源头比较近的市场。央行货币政策和政策利率调整之后,银行间市场随即就会感受到资金面的变化,银行间债券市场就会做出反应。其次,才会再由商业银行传导至非银金融机构以及居民、企业等实体经济参与者。所以,每次经济下行和货币政策放松预期一旦形成,债券市场往往先涨。

随着宏观政策效果逐渐显现,实体经济基本面出现筑底企稳信号,股票市场行情开始启动。毕竟股票市场不仅取决于利率水平变化,也要取决于经济基本面和企业盈利增长。在经济从底部进入反弹阶段,企业盈利修复预期出现,同时流动性宽松的环境依然在延续,股票市场表现较好。

在经济复苏初期,大宗商品市场仍然供过于求,高库存有待于消化。只有随着经济继续回升,股票上涨的财富效应也开始刺激居民消费和企业投资,经济复苏进入自我强化的扩张期,此时大宗商品市场供需格局转变,大宗商品价格将开始表现出显着上涨。

以2008-2009年为例,2008年9月16日中国央行第一次降息,债券市场于当年8月份开始上涨,股票市场在11月份才开启见底反弹,而截止2009年2月份,以原油为代表的国际大宗商品市场仍在持续下跌,3月份后步入反弹。

数据来源:wind,招商证券研究二部

数据来源:wind,招商证券研究二部

二、本轮债券上涨行情大概率已到收尾阶段

年初以来,疫情扩散、经济下行和货币政策宽松的带动下,债券市场大幅上涨。4月份,10年期国债收益率最低触及2.48%,1年期国债收益率最低触及1.12%,分别创2002年4月和2009年7月以来新低,债券市场估值已不便宜。

另一方面,期限利差显着走阔也意味着债券收益率进一步下行的空间不大。长端收益率通常代表了市场对远期经济前景的预期,而短端收益率主要受货币政策影响。从历史表现来看,经济下行初期,长端国债收益率先行反应,期限利差缩小。随后货币政策持续放松带动短端收益率下行更快,期限利差拉大。到了经济下行末期,长端收益率在远期经济改善预期的制约下降幅趋缓,期限利差再次走阔。目前10年期国债与1年期国债的利差已升至历史较高位置,意味着经济回暖迹象出现,债券收益率进一步下行的空间不大了。

因此,我们判断本轮债券上涨行情已经到尾部阶段,风险在逐渐积聚。

数据来源:wind,招商证券研究二部

数据来源:wind,招商证券研究二部

三、 股票市场处于上涨的起步阶段

股价=每股收益×市盈率。每股收益主要受经济基本面影响;市盈率主要受利率水平和流动性影响。经济基本面和流动性是股票市场最主要的两个驱动因素。

从基本面来看,一季度我国GDP同比下降6.8%,但3月当月的经济指标已经开始回暖。随着疫情影响消退和稳增长政策发力,二季度我国经济有望恢复到1%-3%的正增长;若海外疫情在二季度有所控制,下半年外需也将有所改善,我国经济增速有望恢复到5%-6%;明年一季度在低基数的影响下,我国经济增速有可能达到10%甚至更高。因此,未来一年,我国经济大增速大概率逐季回升。

从流动性来看,在逆回购、MLF和LPR等政策利率下降的带动下,我国银行间、交易所、债券市场利率均降至历史低位。在经济基本面显着扩张之前,预计货币政策仍将保持相对宽松的状态。

因此,未来一段时间将处于经济增速低位回升、利率水平维持低位波动的组合状态,是比较有利于股票的市场环境。

数据来源:wind,招商证券研究二部

数据来源:wind,招商证券研究二部

四、国际工业大宗商品仍处于探底阶段

近期大宗商品中最受市场关注的品种莫过于原油。4月20日,WTI原油5月合约价格大跌至负数,最主要的原因是供需基本面的恶化。

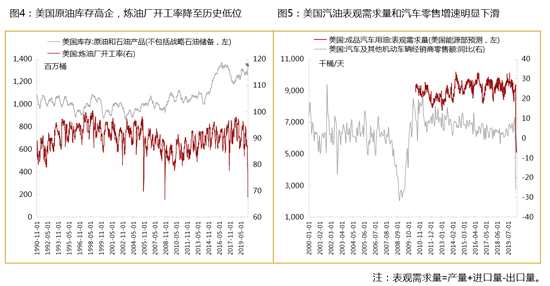

美国是世界上最大的原油需求国,原油消费量占全球约20%。疫情导致居民出行需求急剧收缩、汽车销售下滑,美国3月份汽车及其他机动车零售额同比下滑 26%,4月中旬炼油厂开工率从日常的80%-90%的水平降至67.6%,与此同时原油库存也升至历史高位。

从上述数据可以看出全球原油需求处于非常疲软的状态。即使下半年国际疫情出现好转、海外经济复苏、原油需求回升,但未来原油市场尚需经历减产、消化巨量库存等过程后,油价才能进入明显上涨过程。

因此,预计油价大概率维持低位震荡,主升浪可能要等到明年。

数据来源:wind,招商证券研究二部

数据来源:wind,招商证券研究二部

综上所述,前浪的债市正在逼近高潮、中浪的股市正在起步、后浪的商品尚待孕育。未来2-3个季度,股票是最具潜力的资产,我们建议继续关注基建、金融、消费、科技四大方向。

债券市场,货币政策,股票市场